注册会计师考试的教材问题,我最近比较穷,不想买...

发布时间:2021-01-27

注册会计师考试的教材问题,我最近比较穷,不想买新教材,就看去年的能不能考过呀,?

最佳答案

你好楼主,税法,会计,财管,经济法属于政策一类较强科目,一般当年若有重要政策,法规,法律发布基本会面临调整。审计和战略属于指导性内容,一般变动不会太大。当然随着经济的不断发展,内容的更新是难免的。所以备考中涉及教材内容,建议使用最新的。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

根据或有事项准则的规定,下列有关或有事项的表述中,正确的是( )。

A.由于担保引起的或有事项随着被担保人债务的全部清偿而消失

B.只有对本单位产生有利影响的事项,才能作为或有事项

C.或有资产与或有负债相联系,有或有资产就有或有负债

D.对于或有事项既要确认或有负债,也要确认或有资产

B.只有对本单位产生有利影响的事项,才能作为或有事项

C.或有资产与或有负债相联系,有或有资产就有或有负债

D.对于或有事项既要确认或有负债,也要确认或有资产

答案:A

解析:

由于被担保人债务的全部清偿,担保人不再存在或有事项。

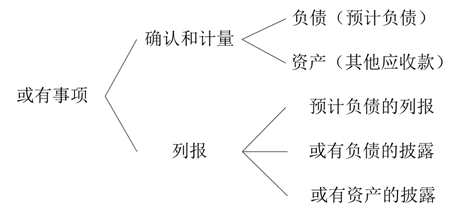

或有事项的内容如下图所示:

或有事项的内容如下图所示:

某酒厂为增值税一般纳税人,主要生产粮食白酒和甲类啤酒。2009年“主营业务收人”账户反映销售粮食白酒50000斤,取得不含税销售额105000元;销售甲类啤酒150吨,每吨不含税售价3200元。在“其他业务收入”账户反映收取粮食白酒品牌使用费4680元,销售啤酒每吨收取包装物租金234元;“其他应付款”账户反映本月销售粮食白酒收取包装物押金9360元,销售啤酒收取包装物押金1170元。2009年12月,该酒厂将销售粮食白酒的包装物押金中的3510元返还给购货方,其余包装物押金不再返还。该酒厂2009年应纳消费税税额( )元。

A.86250

B.92250

C.85900

D.96920

正确答案:C

解析:粮食白酒品牌使用费、包装物租金,属于价外费用,应并入白酒的销售额计算消费税;粮食白酒的包装物押金收取时即并入销售额征收消费税,无论是否退还;啤酒消费税从量征收,其包装物租金、包装物押金与消费税计税依据没有关系。该酒厂粮食白酒应纳消费税=50000×0.5+[105000+(4680+9360)÷(1+17%)]×20%=25000+23400=48400(元)。甲类啤酒适用税额为250元/吨,因此该酒厂啤酒应纳消费税=150×250=37500(元),该酒厂2009年应纳消费税税额=48400+37500=85900(元)。

解析:粮食白酒品牌使用费、包装物租金,属于价外费用,应并入白酒的销售额计算消费税;粮食白酒的包装物押金收取时即并入销售额征收消费税,无论是否退还;啤酒消费税从量征收,其包装物租金、包装物押金与消费税计税依据没有关系。该酒厂粮食白酒应纳消费税=50000×0.5+[105000+(4680+9360)÷(1+17%)]×20%=25000+23400=48400(元)。甲类啤酒适用税额为250元/吨,因此该酒厂啤酒应纳消费税=150×250=37500(元),该酒厂2009年应纳消费税税额=48400+37500=85900(元)。

根据证券法律制度的规定,下列关于可转换公司债券的表述中,正确的有()。

A.上市公司可以公开发行认股权和债券分离交易的可转换公司债券

B.上市公司发行可转换公司债券不同于公开发行股票,无须报中国证监会核准

C.在转股期限内,可转换公司债券持有人有权决定是否将债券转换为股票

D.非上市股份有限公司不得发行可转换公司债券

B.上市公司发行可转换公司债券不同于公开发行股票,无须报中国证监会核准

C.在转股期限内,可转换公司债券持有人有权决定是否将债券转换为股票

D.非上市股份有限公司不得发行可转换公司债券

答案:A,C,D

解析:

选项 B:公开发行可转换公司债券的程序与公开增发股票的程序基本相同,均须报中国证监会核准。

根据我国法律规定,以下属于代理权滥用的行为有( )。

A.没有代理权或超越代理权而进行的代理行为

B.代理他人与自己进行民事活动

C.代理权终止后进行的代理活动

D.超越代理权的行为

正确答案:B

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-10-17

- 2021-03-05

- 2021-10-18

- 2021-10-23

- 2021-12-30

- 2021-03-04

- 2021-02-11

- 2021-01-01

- 2021-12-02

- 2021-11-13

- 2021-10-17

- 2021-10-17

- 2021-08-30

- 2021-10-18

- 2021-10-15

- 2021-03-06

- 2021-10-15

- 2021-10-17

- 2021-02-27

- 2021-02-28

- 2021-03-23

- 2021-07-16

- 2021-10-18

- 2021-01-22

- 2021-05-13

- 2021-02-11

- 2021-02-10

- 2021-01-15

- 2021-12-07

- 2021-02-25