cpa成绩五年有效期解读

发布时间:2021-01-16

cpa成绩五年有效期解读

最佳答案

cpa考试的专业阶段有五年期限,是指:cpa专业阶段单科合格成绩有五年有效期,即会计科目第一年通过,那么会计科目会保留五年有效期,在接下4年之内必须通过其他五门科目,否则超过期限的科目视为作废需要重新考试,依次类推。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

在上市公司收购中,无论是通过协议收购方式,还是通过要约收购方式,收购人持有、控制一个上市公司的股份达到该公司已发行股份的30%时,除获得豁免外,均应当以要约收购方式向该公司的所有股东发出收购其所持有的全部股份的要约。 ( )

A.正确

B.错误

正确答案:A

解析:本题考核上市公司收购的相关规定。根据规定,以协议收购方式进行上市公司收购的,收购人所持有、控制一个上市公司的股份达到该公司已发行股份的30%时,继续增持股份或者增加控制,或者拟持有、控制一个上市公司的股份超过该公司已经发行股份的30%的,应当以要约收购方式进行。因此,无论是通过协议收购方式,还是通过要约收购方式,收购人持有、控制一个上市公司的股份达到该公司已发行股份的30%时,除获得豁免外,均应当以要约收购方式向该公司的所有股东发出收购其所持有的全部股份的要约。

解析:本题考核上市公司收购的相关规定。根据规定,以协议收购方式进行上市公司收购的,收购人所持有、控制一个上市公司的股份达到该公司已发行股份的30%时,继续增持股份或者增加控制,或者拟持有、控制一个上市公司的股份超过该公司已经发行股份的30%的,应当以要约收购方式进行。因此,无论是通过协议收购方式,还是通过要约收购方式,收购人持有、控制一个上市公司的股份达到该公司已发行股份的30%时,除获得豁免外,均应当以要约收购方式向该公司的所有股东发出收购其所持有的全部股份的要约。

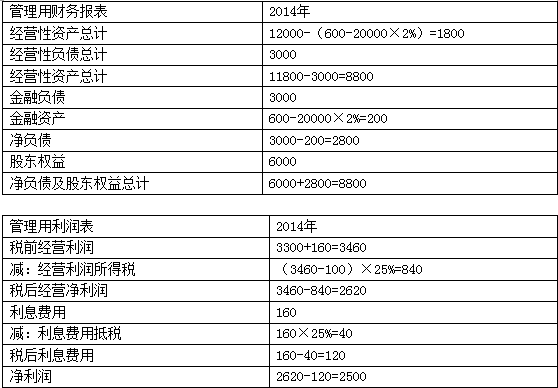

甲公司是一家制造业企业,为做好财务计划,甲公司管理层拟采用财务报表进行分析,相关材料如下:

(1)甲公司2014年的重要财务报表数据(单位万元)

(2)甲公司没有优先股,股东权益变动均来自利润留存,经营活动所需的货币资金是本年营业收入的2%,投资收益均来自长期股权投资。

(3)根据税法相关规定,甲公司长期股权投资收益不缴纳所得税,其他损益的所得税税率为25%。

(4)甲公司使用固定股利支付率政策,股利支付率60%,经营性资产、经营性负债与营业收入保持稳定的百分比关系。

要求:

(1)编制甲公司2014年的管理用财务报表(提示:按照各种损益的适用税率计算应分担的所得税,结果填入下方表格中,不用列出计算过程)

(3)略

(4)略

(1)甲公司2014年的重要财务报表数据(单位万元)

(2)甲公司没有优先股,股东权益变动均来自利润留存,经营活动所需的货币资金是本年营业收入的2%,投资收益均来自长期股权投资。

(3)根据税法相关规定,甲公司长期股权投资收益不缴纳所得税,其他损益的所得税税率为25%。

(4)甲公司使用固定股利支付率政策,股利支付率60%,经营性资产、经营性负债与营业收入保持稳定的百分比关系。

要求:

(1)编制甲公司2014年的管理用财务报表(提示:按照各种损益的适用税率计算应分担的所得税,结果填入下方表格中,不用列出计算过程)

(3)略

(4)略

答案:

解析:

在与治理沟通计划的审计范围和时间时,通常包括的内容有( )。

A.具体审计计划

B.财务报表层次的重要性水平

C.对与审计相关的内部控制采取的方案

D.如何应对由于舞弊或错误导致的重大错报风险

正确答案:CD

注册会计师可以与治理层讨论其总体审计策略,获得其支持,但是不应该讨论其具体审计计划,否则会丧失掉审计程序的效果,所以选项A错误;注册会计师可以与治理层讨论重要性的概念,但是不应该讨论重要性的具体底线和金额,所以选项B错误。参考教材P531页。

注册会计师可以与治理层讨论其总体审计策略,获得其支持,但是不应该讨论其具体审计计划,否则会丧失掉审计程序的效果,所以选项A错误;注册会计师可以与治理层讨论重要性的概念,但是不应该讨论重要性的具体底线和金额,所以选项B错误。参考教材P531页。

下列关于固定制造费用成本差异的计算公式中,正确的有( )。

A.固定制造费用耗费差异=固定制造费用实际数-固定制造费用预算数

B.固定制造费用能量差异=(生产能量-实际工时)×固定制造费用标准分配率

C.固定制造费用闲置能量差异=固定制造费用预算数-固定制造费用标准成本

D.固定制造费用效率差异=(实际工时-实际产量标准工时)×固定制造费用标准分配率

B.固定制造费用能量差异=(生产能量-实际工时)×固定制造费用标准分配率

C.固定制造费用闲置能量差异=固定制造费用预算数-固定制造费用标准成本

D.固定制造费用效率差异=(实际工时-实际产量标准工时)×固定制造费用标准分配率

答案:A,D

解析:

固定制造费用能量差异=固定制造费用预算数-固定制造费用标准成本=(生产能量-实际产量标准工时)×固定制造费用标准分配率,固定制造费用闲置能量差异=(生产能量-实际工时)×固定制造费用标准分配率,所以选项B、C不正确。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-10-18

- 2021-03-14

- 2021-02-11

- 2021-07-08

- 2021-01-04

- 2021-02-17

- 2021-08-20

- 2021-02-03

- 2021-10-20

- 2021-03-23

- 2021-10-29

- 2021-11-22

- 2021-03-06

- 2021-02-11

- 2021-10-17

- 2021-05-08

- 2021-10-14

- 2021-02-11

- 2021-03-06

- 2021-02-11

- 2021-12-30

- 2021-03-30

- 2021-02-11

- 2021-07-25

- 2021-12-13

- 2021-07-19

- 2021-09-03

- 2021-04-11

- 2021-03-09

- 2021-03-05