cpa报完名还能再报名吗

发布时间:2021-01-15

cpa报完名还能再报名吗

最佳答案

cpa报完名不能再报名了。cpa考试报名只有一次机会,报名信息填写并完成交费之后,所报信息不能更改,并且无法再次报名。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

外国投资者的出资比例低于25%的外商投资企业,经过审批,应领取加注"外资比例低于25%"字样的批准证书,营业执照中也应加注"外资比例低于25%"字样。 ( )

正确答案:√

法律规定,外国投资者的出资比例低于25%的外商投资企业,经过审批,应领取加注"外资比例低于25%"字样的批准证书,营业执照中也应加注"外资比例低于25%"字样。

法律规定,外国投资者的出资比例低于25%的外商投资企业,经过审批,应领取加注"外资比例低于25%"字样的批准证书,营业执照中也应加注"外资比例低于25%"字样。

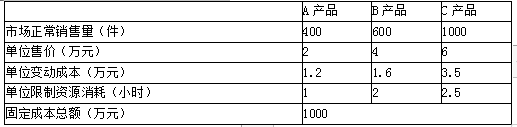

甲公司是一家制造业上市公司,生产A、B、C三种产品,最近几年,市场需求旺盛,公司正在考虑通过筹资扩大产能。2018年,公司长期债务10000万元,年利率6%,流通在外普通股1000万股,每股面值1元,无优先股。

资料一:A、B、C三种产品都需要通过一台关键设备加工,该设备是公司的关键限制资源。年加工能力2500小时。假设A、B、C三种产品当年生产当年销售。年初年末无存货,预计2019年A、B、C三种产品的市场正常销量及相关资料如下:

资料二:为满足市场需求,公司2019年初拟新增一台与关键限制资源相同的设备,需要筹集10000万元。该设备新增年固定成本600万元,原固定成本总额1000万元照常发生,现有两种筹资方案可供选择:

方案1:平价发行优先股筹资6000万元,面值100元,票面股息率10%;按每份市价1250元发行债券筹资4000万元,期限10年,面值1000元,票面利率9%。

方案2:平价发行优先股筹资6000万元,面值100元,票面股息率10%;按每份市价10元发行普通股筹资4000万元。

资料三:新增关键设备到位后,假设A产品尚有市场空间,其他条件不变,如果剩余产能不能转移,公司拟花费200万元进行广告宣传,通过扩大A产品的销量实现剩余产能的充分利用。

公司的企业所得税税率为25%。

要求:(1)根据资料一,为有效利用现有的一台关键设备,计算公司A、B、C三种产品的生产安排优先顺序和产量,在该生产安排下,公司的经营杠杆和财务杠杆各是多少?

(2)根据资料二,采用每股收益无差别点法,计算两个方案每股收益无差别点的息税前利润,并判断公司应选择哪一个筹资方案。在该筹资方案下,公司的经营杠杆、财务杠杆、每股收益各是多少?

(3)结合要求(1)、(2)的结果,简要说明经营杠杆、财务杠杆发生变化的主要原因。

(4)根据资料三,计算并判断公司是否应利用该剩余产能。

资料一:A、B、C三种产品都需要通过一台关键设备加工,该设备是公司的关键限制资源。年加工能力2500小时。假设A、B、C三种产品当年生产当年销售。年初年末无存货,预计2019年A、B、C三种产品的市场正常销量及相关资料如下:

资料二:为满足市场需求,公司2019年初拟新增一台与关键限制资源相同的设备,需要筹集10000万元。该设备新增年固定成本600万元,原固定成本总额1000万元照常发生,现有两种筹资方案可供选择:

方案1:平价发行优先股筹资6000万元,面值100元,票面股息率10%;按每份市价1250元发行债券筹资4000万元,期限10年,面值1000元,票面利率9%。

方案2:平价发行优先股筹资6000万元,面值100元,票面股息率10%;按每份市价10元发行普通股筹资4000万元。

资料三:新增关键设备到位后,假设A产品尚有市场空间,其他条件不变,如果剩余产能不能转移,公司拟花费200万元进行广告宣传,通过扩大A产品的销量实现剩余产能的充分利用。

公司的企业所得税税率为25%。

要求:(1)根据资料一,为有效利用现有的一台关键设备,计算公司A、B、C三种产品的生产安排优先顺序和产量,在该生产安排下,公司的经营杠杆和财务杠杆各是多少?

(2)根据资料二,采用每股收益无差别点法,计算两个方案每股收益无差别点的息税前利润,并判断公司应选择哪一个筹资方案。在该筹资方案下,公司的经营杠杆、财务杠杆、每股收益各是多少?

(3)结合要求(1)、(2)的结果,简要说明经营杠杆、财务杠杆发生变化的主要原因。

(4)根据资料三,计算并判断公司是否应利用该剩余产能。

答案:

解析:

(1)①A产品单位限制资源边际贡献=(2-1.2)/1=0.8(万元)

B产品单位限制资源边际贡献=(4-1.6)/2=1.2(万元)

C产品单位限制资源边际贡献=(6-3.5)/2.5=1(万元)

所以应先安排生产B产品,其次是C产品,最后生产A产品。

由于600×2=1200(小时)小于2500小时,所以,B产品的产量为600件;由于(2500-600×2)/2.5=520(件)小于1000件,所以,生产C产品520件,不生产A产品。

②边际贡献=600×(4-1.6)+520×(6-3.5)=2740(万元)

息税前利润=2740-1000=1740(万元)

税前利润=1740-10000×6%=1140(万元)

经营杠杆系数=2740/1740=1.57

财务杠杆系数=1740/1140=1.53

(2)①[(EBIT-10000×6%-4000/1250×1000×9%)×(1-25%)-6000×10%]/1000=[(EBIT-10000×6%)×(1-25%)-6000×10%]/(1000+4000/10)

计算过程:[(EBIT-888)×75%-600]/1000=[(EBIT-600)×75%-600]/1400

[(EBIT-888)×75%-600]×1400=[(EBIT-600)×75%-600]×1000

1050×EBIT-932400-600×1400=750×EBIT-600×1000×75%-600×1000

解得:EBIT=2408(万元)

由于新增的设备与关键限制资源相同,所以,总的加工能力为2500+2500=5000(小时),由于按照市场正常销售量计算的A、B、C三种产品耗用的总工时=400×1+600×2+1000×2.5=4100(小时)小于5000小时,所以,新增设备之后,A、B、C三种产品的市场正常销售量都能实现,预计息税前利润=(2-1.2)×400+(4-1.6)×600+(6-3.5)×1000-1000-600=2660(万元)

由于预计息税前利润2660万元大于每股收益无差别点的息税前利润2408万元,所以应该选择财务杠杆大的方案1进行筹资。

②边际贡献

=预计息税前利润+固定成本

=2660+1000+600=4260(万元)

息税前利润-利息费用-税前优先股股利

=2660-10000×6%-4000/1250×1000×9%-6000×10%/(1-25%)=972(万元)

经营杠杆系数=4260/2660=1.6

财务杠杆系数=2660/972=2.74

每股收益=[(2660-10000×6%-4000/1250×1000×9%)×(1-25%)-6000×10%]/1000=0.73(元)

(3)经营杠杆提高的主要原因是固定性经营成本增加,财务杠杆提高的主要原因是固定性资本成本(利息费用和税前优先股股利)增加了。

(4)按照市场正常销量生产后剩余的产能

=5000-4100=900(小时)

该剩余产能可以生产的A产品产量=900/1=900(件)

增加的息税前利润=900×(2-1.2)-200=520(万元)

由于增加的息税前利润大于0,所以应利用该剩余产能。

B产品单位限制资源边际贡献=(4-1.6)/2=1.2(万元)

C产品单位限制资源边际贡献=(6-3.5)/2.5=1(万元)

所以应先安排生产B产品,其次是C产品,最后生产A产品。

由于600×2=1200(小时)小于2500小时,所以,B产品的产量为600件;由于(2500-600×2)/2.5=520(件)小于1000件,所以,生产C产品520件,不生产A产品。

②边际贡献=600×(4-1.6)+520×(6-3.5)=2740(万元)

息税前利润=2740-1000=1740(万元)

税前利润=1740-10000×6%=1140(万元)

经营杠杆系数=2740/1740=1.57

财务杠杆系数=1740/1140=1.53

(2)①[(EBIT-10000×6%-4000/1250×1000×9%)×(1-25%)-6000×10%]/1000=[(EBIT-10000×6%)×(1-25%)-6000×10%]/(1000+4000/10)

计算过程:[(EBIT-888)×75%-600]/1000=[(EBIT-600)×75%-600]/1400

[(EBIT-888)×75%-600]×1400=[(EBIT-600)×75%-600]×1000

1050×EBIT-932400-600×1400=750×EBIT-600×1000×75%-600×1000

解得:EBIT=2408(万元)

由于新增的设备与关键限制资源相同,所以,总的加工能力为2500+2500=5000(小时),由于按照市场正常销售量计算的A、B、C三种产品耗用的总工时=400×1+600×2+1000×2.5=4100(小时)小于5000小时,所以,新增设备之后,A、B、C三种产品的市场正常销售量都能实现,预计息税前利润=(2-1.2)×400+(4-1.6)×600+(6-3.5)×1000-1000-600=2660(万元)

由于预计息税前利润2660万元大于每股收益无差别点的息税前利润2408万元,所以应该选择财务杠杆大的方案1进行筹资。

②边际贡献

=预计息税前利润+固定成本

=2660+1000+600=4260(万元)

息税前利润-利息费用-税前优先股股利

=2660-10000×6%-4000/1250×1000×9%-6000×10%/(1-25%)=972(万元)

经营杠杆系数=4260/2660=1.6

财务杠杆系数=2660/972=2.74

每股收益=[(2660-10000×6%-4000/1250×1000×9%)×(1-25%)-6000×10%]/1000=0.73(元)

(3)经营杠杆提高的主要原因是固定性经营成本增加,财务杠杆提高的主要原因是固定性资本成本(利息费用和税前优先股股利)增加了。

(4)按照市场正常销量生产后剩余的产能

=5000-4100=900(小时)

该剩余产能可以生产的A产品产量=900/1=900(件)

增加的息税前利润=900×(2-1.2)-200=520(万元)

由于增加的息税前利润大于0,所以应利用该剩余产能。

关于存货的可变现净值的确定,通常考虑的因素或内容包括( )。

A.持有存货的目的

B.至完工时估计将要发生的成本

C.估计的销售费用、税金

D.资产负债表日后事项的影响

B.至完工时估计将要发生的成本

C.估计的销售费用、税金

D.资产负债表日后事项的影响

答案:A,B,C,D

解析:

选项ABCD均正确,可变现净值是指企业在日常活动中,存货的估计售价减去至完工时估计将要发生的成本、估计的销售费用以及相关税费后的金额。企业确定存货的可变现净值,应当以取得的确凿证据为基础,并且考虑持有存货的目的以及资产负债表日后事项的影响等因素。

甲公司为国内上市的电信公司。甲公司正在研究收购某发展中国家的乙移动通信公司。下列各项因素中,属于甲公司在 PEST分析中应当考虑的有( )。

A.甲公司具有较强的财务实力收购乙公司

B.乙移动通信公司所在国政府历来对企业实施高税收政策

C.甲公司在国内提供电信服务积累的经验与技术有助于管理乙移动通信公司的业务

D.乙移动通信公司所在国的电信技术近年来发展迅速

B.乙移动通信公司所在国政府历来对企业实施高税收政策

C.甲公司在国内提供电信服务积累的经验与技术有助于管理乙移动通信公司的业务

D.乙移动通信公司所在国的电信技术近年来发展迅速

答案:B,D

解析:

选项 B属于宏观环境分析中的政治和法律因素;选项 D属于宏观环境分析中的技术因素;选项 A、 C属于企业内部资源和能力。因此,选项 B、 D正确。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-10-18

- 2021-10-14

- 2021-11-06

- 2021-10-19

- 2021-07-28

- 2021-02-28

- 2021-06-29

- 2021-02-11

- 2021-10-17

- 2021-10-18

- 2021-02-11

- 2021-03-05

- 2021-09-22

- 2021-03-17

- 2021-10-18

- 2021-03-04

- 2021-07-08

- 2021-09-03

- 2021-10-18

- 2021-02-28

- 2021-01-04

- 2021-03-07

- 2021-02-11

- 2021-01-29

- 2021-11-06

- 2021-12-29

- 2021-03-09

- 2021-07-09

- 2021-07-17

- 2021-07-03