cpa考试地点?

发布时间:2021-02-11

cpa考试地点?

最佳答案

1.综合阶段考试地点安排在直辖市和省会城市。专业阶段考试地点安排在各省、自治区、直辖市设立的考区。

2.北京、上海、深圳及部分考区会计科目考试时间的特殊安排。考虑到北京、上海、深圳及部分考区参加会计科目考试的考生较多,考点和机位可能出现紧张,为优化上述考区会计科目考点和机位资源,北京、上海、深圳及部分考区会计科目安排两场考试。财政部注册会计师考试委员会办公室将根据报名情况统筹安排考生参加相关场次的考试。相关考区涉及的考生可在5月15日后登录网报系统查询考试时间安排,并以准考证上载明的时间为准参加考试。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

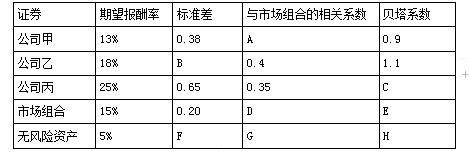

以下是有关三家公司证券、市场组合和无风险资产的数据:

要求:

(1)计算表中字母所代表的数字;

(2)对甲乙丙三家公司的股票提出投资建议。

(3)如果公司甲的股票预计明年的每股股利为2元,未来股利增长率为4%,计算公司甲的股票价值。

要求:

(1)计算表中字母所代表的数字;

(2)对甲乙丙三家公司的股票提出投资建议。

(3)如果公司甲的股票预计明年的每股股利为2元,未来股利增长率为4%,计算公司甲的股票价值。

答案:

解析:

(1)根据贝塔系数定义公式:

0.9=A×0.38/0.2,得:A=0.47

1.1=0.4×B/0.2,得:B=0.55

C=0.35×0.65/0.2=1.14

由于市场和自身的相关系数是1,所以D=1;

由于市场组合的β为1,所以E=1

由于无风险资产的标准差为0,所以F=0;

由于无风险资产和市场组合的相关系数为0,所以G=0;

由于无风险资产的贝塔系数为0,所以H=0。(3分)

(2)甲公司

R=R f+β(R m-R f)=5%+0.9×(15%-5%)=14%

根据CAPM,甲公司股票的必要报酬率为14%,表格中甲公司的股票期望报酬率只有13%,因此甲公司的股票被高估,应该卖掉。(1分)

乙公司

R=R f+β(R m-R f)=5%+1.1×(15%-5%)=16%

根据CAPM,乙公司股票的必要报酬率为16%,表格中乙公司股票的期望报酬率为18%,因此乙公司的股票被低估了,应该买入。(1分)

丙公司

R=R f+β(R m-R f)=5%+1.14×(15%-5%)=16.4%

根据CAPM,丙公司的股票的必要报酬率为16.4%,表格中丙公司股票的期望报酬率为25%,因此C公司的股票被低估了,应该买入。(1分)

(3)股票价值=2/(14%-4%)=20(元)(2分)

0.9=A×0.38/0.2,得:A=0.47

1.1=0.4×B/0.2,得:B=0.55

C=0.35×0.65/0.2=1.14

由于市场和自身的相关系数是1,所以D=1;

由于市场组合的β为1,所以E=1

由于无风险资产的标准差为0,所以F=0;

由于无风险资产和市场组合的相关系数为0,所以G=0;

由于无风险资产的贝塔系数为0,所以H=0。(3分)

(2)甲公司

R=R f+β(R m-R f)=5%+0.9×(15%-5%)=14%

根据CAPM,甲公司股票的必要报酬率为14%,表格中甲公司的股票期望报酬率只有13%,因此甲公司的股票被高估,应该卖掉。(1分)

乙公司

R=R f+β(R m-R f)=5%+1.1×(15%-5%)=16%

根据CAPM,乙公司股票的必要报酬率为16%,表格中乙公司股票的期望报酬率为18%,因此乙公司的股票被低估了,应该买入。(1分)

丙公司

R=R f+β(R m-R f)=5%+1.14×(15%-5%)=16.4%

根据CAPM,丙公司的股票的必要报酬率为16.4%,表格中丙公司股票的期望报酬率为25%,因此C公司的股票被低估了,应该买入。(1分)

(3)股票价值=2/(14%-4%)=20(元)(2分)

甲公司在20×9年度个别财务报表中因外币货币性项目期末汇率调整应当确认的汇兑损失是( )。

A.5.92万元

B.6.16万元

C.6.72 万元

D.6.96万元

正确答案:A

10 答案:A

解析:参见教材P430-P431。甲公司在 20×9 年度个别财务报表中因外币货币性项目期末汇

率调整应当确认的汇兑损失=[(4102+2051+342+1323)-(3075+1753)]-{[(600+300+50)

-(450+256)]×6.82+1500×0.88}=5.92(万元)。

10 答案:A

解析:参见教材P430-P431。甲公司在 20×9 年度个别财务报表中因外币货币性项目期末汇

率调整应当确认的汇兑损失=[(4102+2051+342+1323)-(3075+1753)]-{[(600+300+50)

-(450+256)]×6.82+1500×0.88}=5.92(万元)。

下列关于资产负债表日后非调整事项的处理中,正确的有( )。

A.应调整报告年度的报表

B.应在报告年度的报表附注中披露

C.应调整报告年度的报表,同时在报表附注中披露

D.不需要调整报告年度的报表,但需要在报表附注中披露

B.应在报告年度的报表附注中披露

C.应调整报告年度的报表,同时在报表附注中披露

D.不需要调整报告年度的报表,但需要在报表附注中披露

答案:B,D

解析:

非调整事项不进行会计处理,但是需要在报表附注中进行披露。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-10-18

- 2021-02-11

- 2021-11-15

- 2021-03-07

- 2021-10-17

- 2021-11-20

- 2021-03-04

- 2021-08-01

- 2021-10-18

- 2021-12-08

- 2021-10-14

- 2021-01-17

- 2021-05-07

- 2021-02-21

- 2021-02-11

- 2021-10-17

- 2021-02-26

- 2021-10-18

- 2021-03-25

- 2021-02-03

- 2021-01-16

- 2021-10-17

- 2021-10-27

- 2021-10-20

- 2021-10-18

- 2021-05-20

- 2021-12-30

- 2021-10-18

- 2021-01-15

- 2021-11-09