请问注册会计师是什么样的考试?

发布时间:2021-10-14

请问注册会计师是什么样的考试?

最佳答案

CPA,是指取得注册会计师证书并在会计师事务所执业的人员,英文全称Certified Public Accountant,简称为CPA,指的是从事社会审计/中介审计/独立审计的专业人士,在其他一些国家如国际会计师,简称AIA,比如英国、澳大利亚、加拿大。

财政部成立注册会计师考试委员会(简称财政部考委会),组织领导注册会计师全国统一考试工作。财政部考委会设立注册会计师考试委员会办公室(简称财政部考办),组织实施注册会计师全国统一考试工作。财政部考办设在中国注册会计师协会。

各省、自治区、直辖市财政厅(局)成立地方注册会计师考试委员会(简称地方考委会),组织领导本地区注册会计师全国统一考试工作。地方考委会设立地方注册会计师考试委员会办公室(简称地方考办),组织实施本地区注册会计师全国统一考试工作。地方考办设在各省、自治区、直辖市注册会计师协会。

CPA,我个人觉得还是不好考的,但是含金量很高。

算高级的考试。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

B.该项交易性金融负债期末的账面价值为600万元

C.该项交易性金融负债期末的计税基础为500万元

D.该项交易性金融负债期末的摊余成本为525万元

(1)ABC会计师事务所制定了政策和程序,以合理保证会计师事务所及其人员,包括雇用的专家和其他需要满足独立性要求的人员,保持相关职业道德要求规定的独立性。

(2)ABC会计师事务所规定,在承接新客户的业务前,应当合理保证的情况包括:①能够胜任该项业务,并具有执行该项业务必要的素质、时间和资源;②能够遵守相关职业道德要求。

(3)为提高品牌影响力,鼓励员工开拓业务。新入职审计助理入职一年内开拓业务收费金额合计超过100万元的即可晋升为项目经理。

(4)在招聘有经验的从业人员尤其是高级业务人员时,会计师事务所在必要的情况下,可以采取背景检查等额外的程序。

(5)对于高风险的审计项目,会计师事务所可以规定委派具有丰富经验的第二项目合伙人或质量控制复核人员,参与执行审计业务以加强风险控制。

(6)如果针对同一客户执行不同的委托业务,可以将工作底稿都归档在同一个档案内,便于查阅和对比。

(1)要求:针对上述第(1)至(6)项,逐项指出ABC会计师事务所业务质量控制制度是否恰当。如不恰当,简要说明理由。

(2)不恰当。还应当合理保证:已考虑客户的诚信,没有信息表明客户缺乏诚信。

(3)不恰当。会计师事务所应当建立以质量为导向的业绩评价、薪酬及晋升的政策和程序。

(4)恰当。

(5)不恰当。项目质量控制复核人员不得参与审计业务。

(6)不恰当。会计师事务所应当将其视为不同的业务,根据制定的政策和程序,在规定的归档期限内分别将业务工作底稿归整为最终业务档案。

B.不利差异2000 元

C.不利差异3000 元

D.不利差异5000 元

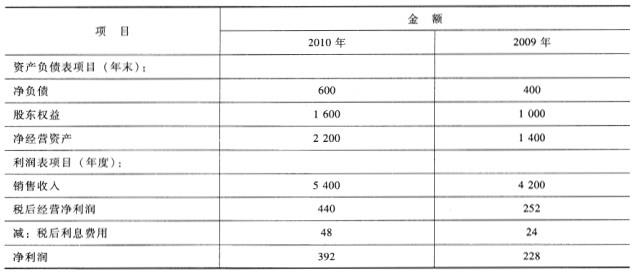

B公司是一家生产企业,其财务分析采用改进的管理用财务报表分析体系。该公司2009年、2010年改进的管理用财务报表相关历史数据如下:

要求:

(1)假设B公司上述资产负债表的年末金额可以代表全年平均水平,请分别计算B公司2009年、2010年的净经营资产净利率、经营差异率和杠杆贡献率。

(2)利用因素分析法,按照净经营资产净利率差异、税后利息率差异和净财务杠杆差异的顺序,定量分析2010年权益净利率各驱动因素相比上年的变动对权益净利率相比上年的变动的影响程度(以百分数表示)。

(3)B公司2011年的目标权益净利率为25%。假设该公司2011年保持2010年的资本结构和税后利息率不变,净经营资产周转次数可提高到3次,税后经营净利率至少应达到多少才能实现权益净利率目标?

(1)2009年:净经营资产净利率=252/1400*100%=18%税后利息率=24/400*100%=6%经营差异率=18%-6%=12%杠杆贡献率=12%*(400/1000)=4.8%2010年:净经营资产净利率=440/2200*100%=20%税后利息率=48/600*100%=8%经营差异率=20%-8%=12%杠杆贡献率=12%*(600/1600)=4.5%

(2)权益净利率=净经营资产净利率+(净经营资产净利率-税后利息率)*净财务杠杆2009年权益净利率=18%+(18%-6%)*(400/1000)=22.8%

(1)替换净经营资产净利率:20%+(20%-6%)*(400/1000)=25.6%

(2)替换税后利息率:20%+(20%-8%)*(400/1000)=24.8%

(3)替换净财务杠杆:20%+(20%-8%)*(600/1600)=24.5%

(4)净经营资产净利率提高对于权益净利率变动影响=(2)-(1)=25.60%-22.8%=2.8%税后利息率提高对于权益净利率变动影响=(3)-(2)=24.8%-25.6%=-0.8%净财务杠杆下降对于权益净利率影响=(4)-(3)=24.5%-24.8%=-0.3%2010年权益净利率-2009年权益净利率=24.5%-22.8%=1.7%综上可知:净经营资产净利率提高使得权益净利率提高2.8%,税后利息率提高导致权益净利率下降0.8%,净财务杠杆下降导致权益净利率下降0.3%。三者共同影响使得2010年权益净利率比2009年权益净利率提高1.7%。

(3)2011年净经营资产净利率+(2011年净经营资产净利率-8%)*(600/1600)=25%解得:2011年净经营资产净利率=20.36%2011年净经营资产净利率=净经营资产周转次数*税后经营净利率2011年税后经营净利率=20.36%/3=6.79%2011年税后经营净利率至少达到6.79%才能实现权益净利率为25%的目标。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-05-10

- 2021-03-04

- 2021-10-16

- 2021-02-11

- 2021-02-03

- 2021-07-09

- 2021-02-11

- 2021-01-24

- 2021-09-12

- 2021-11-17

- 2021-05-13

- 2021-03-02

- 2021-01-28

- 2021-09-08

- 2021-01-17

- 2021-03-01

- 2021-07-09

- 2021-10-17

- 2021-10-17

- 2021-10-17

- 2021-02-11

- 2021-10-17

- 2021-02-11

- 2021-11-08

- 2021-10-20

- 2021-11-13

- 2021-09-08

- 2021-06-20

- 2021-01-16

- 2021-09-04