大连注册会计师考试的报名时间是什么时候?

发布时间:2021-10-05

大连注册会计师考试的报名时间是什么时候?

最佳答案

注册会计师报名一般是在每年的4月份,具体报名时间需要登录注册会计师全国统一考试网查看。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

关于会计估计的性质的相关说法中,不正确的是( )。

A.会计估计的结果与财务报表中原来已确认或披露的金额存在差异,表明财务报表存在错报

B.任何已观察到的结果都不可避免地受到作出会计估计的时点后所发生的事项或情况的影响

C.由于会计估计的主观性、复杂性和不确定性,管理层作出的会计估计发生重大错报的可能性较大

D.会计估计一般包括存在估计不确定性时以公允价值计量的金额,以及其他需要估计的金额

B.任何已观察到的结果都不可避免地受到作出会计估计的时点后所发生的事项或情况的影响

C.由于会计估计的主观性、复杂性和不确定性,管理层作出的会计估计发生重大错报的可能性较大

D.会计估计一般包括存在估计不确定性时以公允价值计量的金额,以及其他需要估计的金额

答案:A

解析:

会计估计的结果与财务报表中原来已确认或披露的金额存在差异,并不必然表明财务报表存在错报,选项A不正确。

下列关于融资租入资产折旧的说法中,正确的有( )。

A. 如果承租人或与其有关的第三方对租赁资产余值提供了担保,则应计折旧总额为租赁期开始日固定资产的入账价值扣除承租人的担保余值后的的余额

B. 如果能够合理确定租赁期届满时承租人将会取得租赁资产所有权,即可认为承租人拥有该项资产的全部使用寿命,因此应以租赁期开始日租赁资产的寿命作为折旧期间

C. 如果无法合理确定租赁期届满后承租人是否能够取得租赁资产的所有权,应以租赁期与租赁资产寿命两者中较短者作为折旧期间

D. 对于融资租入资产,计提租赁资产折旧时,承租人应采用与自有应折旧资产相一致的折旧政策

B. 如果能够合理确定租赁期届满时承租人将会取得租赁资产所有权,即可认为承租人拥有该项资产的全部使用寿命,因此应以租赁期开始日租赁资产的寿命作为折旧期间

C. 如果无法合理确定租赁期届满后承租人是否能够取得租赁资产的所有权,应以租赁期与租赁资产寿命两者中较短者作为折旧期间

D. 对于融资租入资产,计提租赁资产折旧时,承租人应采用与自有应折旧资产相一致的折旧政策

答案:A,B,C,D

解析:

欧式看涨期权允许持有者( )。

A.在到期日或到期日前卖出标的资产

B.在到期日或到期日前购买标的资产

C.在到期日卖出标的资产

D.在到期日购买标的资产

正确答案:D

解析:欧式期权是指只能在到期日执行的期权。看涨期权是购买标的资产的权利。因此,欧式看涨期权允许持有者在到期日购买标的资产。

解析:欧式期权是指只能在到期日执行的期权。看涨期权是购买标的资产的权利。因此,欧式看涨期权允许持有者在到期日购买标的资产。

(2017年)

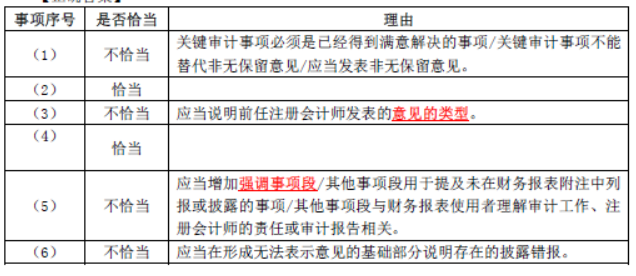

ABC 会计师事务所的 A 注册会计师负责审计多家上市公司 2016年度财务报表,遇到下列与 审计报告相关的事项:

(1)A 注册会计师对甲公司关联方关系及交易实施审计程序并与治理层沟通后,对是否存在 未在财务报表中披露的关联方关系及交易存在疑虑,拟将其作为关键审计事项在审计报告中沟通。

(2)A 注册会计师在乙公司 审计报告日后获取并阅读了乙公司 2016年年度报告的最终版本,发现其他信息 存在重大错报,与管理层和治理层沟通后,该错报 未得到更正。A 注册会计师 拟重新出具审计报告,指出其他信息存在的重大错报。

(3)ABC 会计师事务所首次接受委托,审计丙公司 2016年度财务报表。A 注册会计师拟在审计报告中 增加其他事项段,说明上期财务报表由前任注册会计师审计及其出具的审计报告的日期。

(4)丁公司 2016年发生重大经营亏损。A 注册会计师实施审计程序并与治理层沟通后,认为可能导致对持续经营能力 产生重大疑虑的事项或情况 不存在重大不确定性。因在审计工作中对该事项 进行过重点关注,A 注册会计师拟将其作为 关键审计事项在审计报告中沟通。

(5)戊公司管理层在2016年度财务报表附注中披露了 2017年1 1 月发生的一项重大收购。A 注册会计师认为该事项对财务报表使用者理解财务报表 至关重要,拟在审计报表中 增加其他事项段予以说明。

(6)A 注册会计师认为,乙公司财务报表附注中 未披露其对外提供的多项担保,构成重大错报,因拟就乙公司持续经营问题对财务报表发表 无法表示意见, 不再在审计报告中说明披露错报。

要求:

针对上述第(1)至第(6)项,逐项指出 A 注册会计师的做法是否恰当,如不恰当,简要说明理由。

ABC 会计师事务所的 A 注册会计师负责审计多家上市公司 2016年度财务报表,遇到下列与 审计报告相关的事项:

(1)A 注册会计师对甲公司关联方关系及交易实施审计程序并与治理层沟通后,对是否存在 未在财务报表中披露的关联方关系及交易存在疑虑,拟将其作为关键审计事项在审计报告中沟通。

(2)A 注册会计师在乙公司 审计报告日后获取并阅读了乙公司 2016年年度报告的最终版本,发现其他信息 存在重大错报,与管理层和治理层沟通后,该错报 未得到更正。A 注册会计师 拟重新出具审计报告,指出其他信息存在的重大错报。

(3)ABC 会计师事务所首次接受委托,审计丙公司 2016年度财务报表。A 注册会计师拟在审计报告中 增加其他事项段,说明上期财务报表由前任注册会计师审计及其出具的审计报告的日期。

(4)丁公司 2016年发生重大经营亏损。A 注册会计师实施审计程序并与治理层沟通后,认为可能导致对持续经营能力 产生重大疑虑的事项或情况 不存在重大不确定性。因在审计工作中对该事项 进行过重点关注,A 注册会计师拟将其作为 关键审计事项在审计报告中沟通。

(5)戊公司管理层在2016年度财务报表附注中披露了 2017年1 1 月发生的一项重大收购。A 注册会计师认为该事项对财务报表使用者理解财务报表 至关重要,拟在审计报表中 增加其他事项段予以说明。

(6)A 注册会计师认为,乙公司财务报表附注中 未披露其对外提供的多项担保,构成重大错报,因拟就乙公司持续经营问题对财务报表发表 无法表示意见, 不再在审计报告中说明披露错报。

要求:

针对上述第(1)至第(6)项,逐项指出 A 注册会计师的做法是否恰当,如不恰当,简要说明理由。

答案:

解析:

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-12-18

- 2021-02-01

- 2021-06-08

- 2021-02-03

- 2021-02-11

- 2021-07-31

- 2021-02-27

- 2021-10-18

- 2021-10-17

- 2021-12-26

- 2021-10-29

- 2021-03-27

- 2021-10-18

- 2021-10-15

- 2021-10-18

- 2021-10-24

- 2021-11-30

- 2021-02-11

- 2021-12-08

- 2021-02-12

- 2021-02-11

- 2021-06-28

- 2021-01-02

- 2021-01-22

- 2021-02-11

- 2021-11-17

- 2021-03-04

- 2021-10-18

- 2021-03-22

- 2021-02-28