我注册会计师零基础,现在想要学习,该怎么复习比...

发布时间:2021-11-06

我注册会计师零基础,现在想要学习,该怎么复习比较好?

最佳答案

在注册会计师报名时间公布后,很多考生在摩拳擦掌等待那一天的到来,其实每年都有很多零基础的考生被注会含金量吸引,但是却因为注会的难度和漫长的备考期而纠结,其实只要找对了方法,零基础考生也能够顺利通关的。

一、零基础备考应从会计基础入手

对于完全的零基础小白来说,一开始就学习注会教材是很难的,所以不如在正式开始学习cpa前,把会计基础内容学习清楚。一般来讲可以使用会计专业大一的教材,但最简单的方式还是跟着张志凤老师的会计基础一点通课程学习,掌握了这些基础后才能够更加顺利的进行专业阶段的注会备考。

二、零基础报考应注重科目间的搭配

对于零基础来说比较纠结的就是科目的搭配了,毕竟在专业阶段要求5年通过6科的情况下,每年至少要报考两门科目的。其实科目的选择和考生的自身基础和学习时间有关,会计作为必选科目是要放在第一年学习的,其次税法、经济法、财管都是和会计比较好搭配的科目。

需要提醒大家的是不要在完成一科后,再去进行下一科的学习,可以把两门科目搭配在一起互相促进,虽然专业阶段科目多,但是它们之间还是有很大的联系的。

三、零基础有哪些可选择的学习方法

1.教材+听课

这是比较常见的学习方式,对于零基础来说自学的难度还是很大的,跟着辅导课程学习能够找准方向,明确目标。注会考试都是围绕着官方教材出题的,因此教材是cpa备考的根本。

2.教材+轻松过关+辅导课程

采用这类学习方法的考生都是自律能力强,有充足的学习时间的人,愿意主动去学习的考生会比其他考生的通关几率高一些。《轻松过关》系列辅导教材相信大家都是非常熟悉的,它能够帮助大家把哪些难理解的考点解释清楚,指引正确的备考方向,根据近几年的考试情况分析出重要的考点。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

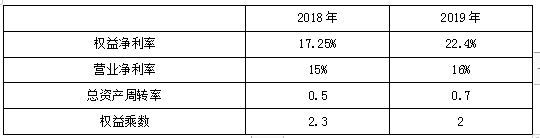

要求:根据以上资料,对2019年权益净利率较上年变动的差异进行因素分解,依次计算营业净利率、总资产周转率和权益乘数的变动对2019年权益净利率变动的影响。

【提示】关系公式为:权益净利率=营业净利率×总资产周转率×权益乘数

2018年:15%×0.5×2.3=17.25%………………(1)

替代营业净利率:16%×0.5×2.3=18.4%………………(2)

替代资产周转率:16%×0.7×2.3=25.76%………………(3)

替代权益乘数:16%×0.7×2=22.4%………………(4)

营业净利率变动影响:(2)-(1)=18.4%-17.25%=1.15%

总资产周转率变动影响:(3)-(2)=25.76%-18.4%=7.36%

权益乘数变动影响:(4)-(3)=22.4%-25.76%=-3.36%

各因素影响合计数为:1.15%+7.36%-3.36%=5.15%

李涛注册会计师在审计佳德公司2007年度财务报表时,发现佳德公司在2006年12月31日依据当时的情况和已掌握的证据能够合理估计因担保诉讼所产生的损失,但佳德公司并末计提预计负债。2007年末,相关诉讼仍未结案。李涛注册会计师应提请佳德公司在2007年度财务报表中计提原应于2006年末计提的预计负债,并计入其他应付款。( )

A.正确

B.错误

解析:佳德公司2006年末的处理与实际情况严重不符,李涛注册会计师应提请佳德公司按照重大会计差错更正的方法进行处理,调整2006年度的营业外支出和预计负债。

B.在检查记录或文件时对关联方信息保持警觉

C.询问管理层

D.向管理层和治理层获取有关关联方的书面声明

B.乙汽车制造公司由于存在内部管理问题导致公司发展不景气,于是决定将公司的大部分业务卖给本公司的管理层,从而使母公司在短期内保留股权

C.丙自行车生产企业针对高收入人群专门开发生产出了一种性能优良的折叠式自行车

D.丁通信公司斥资500亿人民币收购了国内位列第五的通信公司,并成为本国第三大通信公司

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-11-01

- 2021-07-09

- 2021-10-18

- 2021-07-09

- 2021-10-18

- 2021-03-07

- 2021-12-06

- 2021-07-18

- 2021-03-01

- 2021-10-18

- 2021-07-25

- 2021-02-28

- 2021-09-12

- 2021-10-18

- 2021-02-25

- 2021-02-11

- 2021-10-17

- 2021-03-04

- 2021-10-17

- 2021-10-18

- 2021-02-28

- 2021-01-20

- 2021-06-23

- 2021-08-06

- 2021-10-18

- 2021-10-18

- 2021-10-10

- 2021-03-23

- 2021-03-06

- 2021-02-28