如何报考宁波注册会计师?报考条件及考试程序是什...

发布时间:2021-10-15

如何报考宁波注册会计师?报考条件及考试程序是什么?

最佳答案

一、报名条件

具有下列条件之一的中国公民,可报名参加考试:

1、高等专科以上学校毕业的学历;

2、会计或者相关专业(相关专业是指审计、统计、经济。下同)中级以上专业技术职称。

二、免试条件

具有会计或相关专业高级技术职称的人员(包括学校及科研单位中具有会计或相关专业副教授、副研究员以上职称者),可以申请免试一门专长科目。申请者应填写免试申请表,并向报名所在地省级财政部门注册会计师考试委员会办公室(以下简称地方考试委员会办公室)提交高级专业技术职称证书,经地方考试委员会及有关部门审核确定并报财政部注册会计师考试委员会(以下简称全国考试委员会)核准后,方可免试。

三、考试科目和范围

考试科目为会计、审计、财务成本管理、经济法、税法。

考试范围在全国考试委员会发布的《考试大纲》中确定。

四、考试方式和时间

考试方式为闭卷、笔试。客观性试题采用填涂答题卡方式解答;主观性试题采用书写文字方式解答。

考试通常于每年9月中旬举行,会计考试时间为210分钟;审计、财务成本管理考试时间各为180分钟;经济法、税法考试时间各为150分钟。

五、报名方法

1.报名人员可同时报考五门科目,也可选择报考部分科目。分科交纳报名费,报名费中包括每科10元试卷费,由地方考试委员会办公室汇交全国考试委员会办公室,用于命题、试卷印制、发放及评阅等工作的支出。

2.报名时,须提交学历证书或专业技术职称证书原件,交纳一寸近期(上年或本年)免冠照片若干张(供准考证等使用),经报名点工作人员审核无误后,填写报名登记表,并按报名收费标准交纳报名费。

3.各地方考试委员会办公室应按照全国考试委员会办公室统一规定的格式、编号,制发准考证。

六、试卷评阅、成绩认定和成绩核查

(一) 应考人员答卷由全国考试委员会办公室集中,并依据财政部注册会计师考试委员会下发的《注册会计师全国统一考试试卷评阅规则》组织评阅。考试成绩由全国考试委员会认定,由各地方考试委员会办公室复核后通知考生。

(二) 每科考试均实行百分制,六十分为成绩合格分数线。

(三) 成绩发布后,如果考生本人认为所发布的成绩与本应取得的成绩有差距,可由考生本人在全国考办当年考试成绩发布之日起1个月之内向报考地注册会计师考试委员会办公室提出成绩核查申请,全国考试委员会办公室将依据财政部注册会计师考试委员会下发的《注册会计师考试成绩核查试行办法》、《注册会计师考试成绩核查试行工作规程》组织成绩核查。

(四) 单科成绩合格者,其合格成绩在取得单科合格成绩后的连续四次考试中有效。

(五) 取得全部应考科目有效合格成绩者,可持成绩合格凭证,向地方考试委员会办公室申请换发全科合格证书,并交纳全科合格证书工本费人民币6元。全科合格证书只证明全部考试成绩合格,不作其他用途。

(六) 在领取全国考试委员会颁发的全科合格证书后,可申请成为中国注册会计师协会会员。

报考的话去区财政局

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

下列有关存货的售价金额计价法的说法中,不正确的是( )。

A.售价金额计价法是一种单独的存货计价方法

B.售价金额计价法是零售价法的一种账务处理方式

C.期末转出的商品进销差价是对本期商品销售成本的调整

D.商品进销差价率是商品进销差价占相关商品售价(而非进价)的百分比

(1)乙公司是一家传统汽车零部件制造企业,收购前处于稳定增长状态,增长率7.5%。2019年净利润750万元。当年取得的利润在当年分配,股利支付率80%。2019年末(当年利润分配后)净经营资产4300万元,净负债2150万元。

(2)收购后,甲公司将通过拓宽销售渠道、提高管理水平、降低成本费用等多种方式,提高乙公司的销售增长率和营业净利润。预计乙公司2020年营业收入6000万元,2021年营业收入比2020年增长10%,2022年进入稳定增长状态,增长率8%。

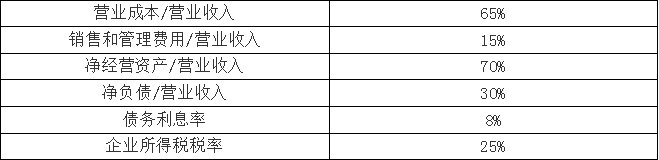

(3)收购后,预计乙公司相关财务比率保持稳定,具体如下:

(4)乙公司股票等风险投资必要报酬率收购前11.5%,收购后11%。

(5)假设各年现金流量均发生在年末。

要求:

(1)如果不收购,采用股利现金流量折现模型,估计2020年初乙公司股权价值。

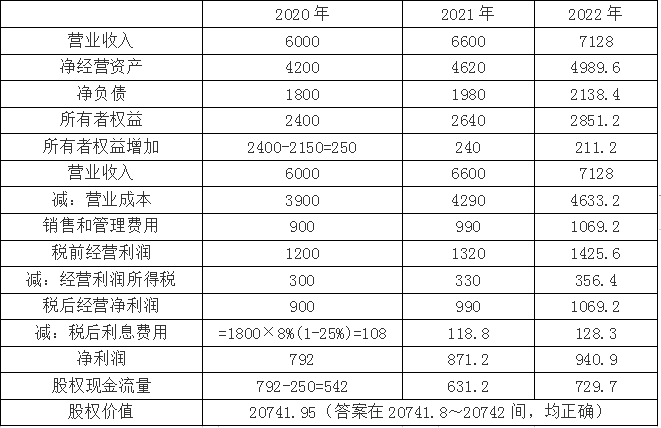

(2)如果收购,采用股权现金流量折现模型,估计2020年初乙公司股权价值(计算过程和结果填入下方表格中)。

? ? 单元:万元

(3)计算该收购产生的控股权溢价、为乙公司原股东带来的净现值、为甲公司带来的净现值。

(4)判断甲公司收购是否可行,并简要说明理由。

(2)

? ? 单位:万元

2021年末乙公司股权价值=729.7÷(11%-8%)=24323.33(万元)

2020年初乙公司股权价值=542÷(1+11%)+(631.2)÷(1+11%)2+24323.33÷(1+11%)2=20741.95(万元)

或:

2022年末乙公司股权价值=729.7×(1+8%)÷(11%-8%)=26269.2(万元)

2020年初乙公司股权价值=542÷(1+11%)+(631.2)÷(1+11%)2+(729.7)÷(1+11%)3+26269.2÷(1+11%)3=20741.95(万元)

或:

? ? 单元:万元

计算说明(以2020年为例)

营业成本=6000×65%=3900(万元)

销售和管理费用=6000×15%=900(万元)

税前经营利润=6000-3900-900=1200(万元)

经营利润所得税=1200×25%=300(万元)

税后经营利润=1200-300=900(万元)

[或:6000×(1-65%-15%)×(1-25%)=900(万元)]

净经营资产=6000×70%=4200(万元)

净经营资产增加=4200-4300=-100(万元)

实体现金流量=900+100=1000(万元)

税后利息费用=6000×30%×8%×(1-25%)=108(万元)

净负债增加=6000×30%-2150=-350(万元)

股权现金流量=1000-108+(-350)=542(万元)

2020年初乙公司股权价值=729.7÷(11%-8%)=24323.33(万元)

2020年初乙公司股权价值=542÷(1+11%)+(631.2+24323.33)÷(1+11%)2=20741.95(万元)

(3)收购产生的控股权溢价=20741.95-16125=4616.95(万元)

收购为乙公司原股东带来净现值=18000-16125=1875(万元)

收购为甲公司带来净现值=20741.95-18000=2741.95(万元)

(4)判断甲公司收购是否可行,并简要说明理由。

收购可行,因为收购给甲公司和乙公司原股东都带来了正的净现值。

下列情况中应该采取成本领先战略的有( )。

A.消费者的转换成本较低

B.目标市场的竞争对于尚未采用同一战略

C.顾客的需求是多样化的

D.购买者不太关注品牌

选项8应该采取集中化战略,选项C应该采取差异化战略。

B.处于成熟期的企业,宣布增发股利可能会导致股价下降

C.处于成熟期的企业,宣告减少股利,随着股利支付率的下降,股票价格应该上升

D.不同的信息使用者,对股利信号信息的理解不同,所作出的对企业价值的判断也不同

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-07-13

- 2021-05-21

- 2021-02-11

- 2021-02-11

- 2021-01-04

- 2021-10-20

- 2021-02-11

- 2021-12-28

- 2021-10-17

- 2021-01-24

- 2021-10-17

- 2021-07-14

- 2021-03-17

- 2021-02-11

- 2021-01-01

- 2021-10-20

- 2021-10-19

- 2021-03-07

- 2021-03-02

- 2021-10-18

- 2021-03-31

- 2021-10-14

- 2021-03-08

- 2021-11-10

- 2021-01-04

- 2021-01-18

- 2021-02-11

- 2021-05-08

- 2021-02-28

- 2021-10-17