想报考注册会计师考试,请问这个考试有哪些科目呢...

发布时间:2021-10-14

想报考注册会计师考试,请问这个考试有哪些科目呢?

最佳答案

考试划分为专业阶段考试和综合阶段考试。考生在通过专业阶段考试的全部科目后,才能参加综合阶段考试。

专业阶段考试科目:会计、审计、财务成本管理、公司战略与风险管理、经济法、税法6个科目;

综合阶段考试科目:职业能力综合测试;

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

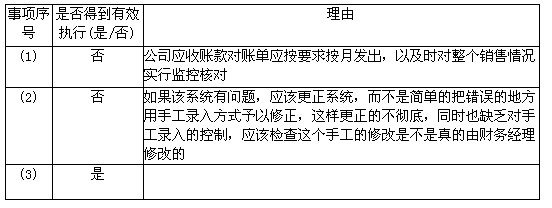

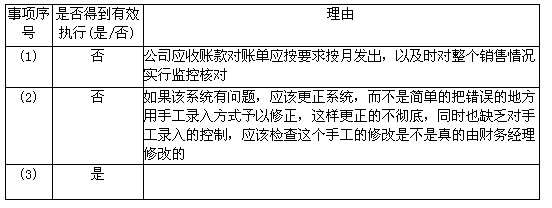

针对资料四(1)至(3)项,假定不考虑其他条件以及资料三中可能存在的控制设计缺陷,逐项指出上述测试结果是否表明相关内部控制得到有效执行。如果表明相关内部控制不能得到有效执行,简要说明理由。

正确答案:

下列各项中,符合《企业内部控制应用指引第15号——全面预算》规定的是()。

A.公司的股东大会负责审核全面预算草案

B.公司预算管理机构一般设在财务部门

C.公司预算管理委员会由企业财务负责人及内部相关部门负责人组成

D.由于市场环境等客观因素导致预算执行发生重大差异确需调整时,可由公司财务经理调整预算

B.公司预算管理机构一般设在财务部门

C.公司预算管理委员会由企业财务负责人及内部相关部门负责人组成

D.由于市场环境等客观因素导致预算执行发生重大差异确需调整时,可由公司财务经理调整预算

答案:B

解析:

企业董事会审核全面预算草案。所以,选项A错误;预算管理工作机构一般设在财会部门。所以,选项B正确;企业应当设立预算管理委员会履行全面预算管理职责,其成员由企业负责人及内部相关部门负责人组成。所以,选项C错误;由于市场环境、国家政策或不可抗力等客观因素,导致预算执行发生重大差异确需调整预算的,应当履行严格的审批程序。所以,选项D错误。

(2016年)ABC会计师事务所的A注册会计师负责审计甲公司2015年度财务报表,审计工作底稿中与负债审计相关的部分内容摘录如下:

要求:针对上述(1)至(5)项,逐项指出A注册会计师的做法是否恰当,如不恰当,简要说明理由。

(1)甲公司各部门使用的请购单未连续编号,请购单由部门经理批准,超过一定金额还需总经理批准,A注册会计师认为该项控制设计有效,实施了控制测试,结果满意。

(2)为查找未入账的应付账款,A注册会计师检查了资产负债表日后应付账款明细账贷方发生额的相关凭证,并结合存货监盘程序,检查了甲公司资产负债日前后的存货入库资料,结果满意。

(3)由于2015年人员工资和维修材料价格连续上涨,甲公司实际发生的产品质量保证支出与以前年度预计数相差较大,A注册会计师要求管理层就该差异进行追溯调整。

(4)甲公司有一笔账龄三年以上,金额重大的其他应付款,因2015年度未发生变动,A注册会计师未实施进一步审计程序。

(5)甲公司年末与固定资产弃置义务相关的预计负债金额为200万元,A注册会计师作出了300万元到360万元之间的区间估计,与管理层沟通后同意其按100万元的错报进行调整。

要求:针对上述(1)至(5)项,逐项指出A注册会计师的做法是否恰当,如不恰当,简要说明理由。

(1)甲公司各部门使用的请购单未连续编号,请购单由部门经理批准,超过一定金额还需总经理批准,A注册会计师认为该项控制设计有效,实施了控制测试,结果满意。

(2)为查找未入账的应付账款,A注册会计师检查了资产负债表日后应付账款明细账贷方发生额的相关凭证,并结合存货监盘程序,检查了甲公司资产负债日前后的存货入库资料,结果满意。

(3)由于2015年人员工资和维修材料价格连续上涨,甲公司实际发生的产品质量保证支出与以前年度预计数相差较大,A注册会计师要求管理层就该差异进行追溯调整。

(4)甲公司有一笔账龄三年以上,金额重大的其他应付款,因2015年度未发生变动,A注册会计师未实施进一步审计程序。

(5)甲公司年末与固定资产弃置义务相关的预计负债金额为200万元,A注册会计师作出了300万元到360万元之间的区间估计,与管理层沟通后同意其按100万元的错报进行调整。

答案:

解析:

1.恰当。

2.不恰当。还应检查资产负债表日后货币资金的付款项目/获取甲公司与供应商之间的对账单并与财务记录进行核对调节/检查采购业务形成的相关原始凭证。

【彩蛋】压轴卷,考前会在瑞牛题库考试软件更新哦~ 软件下载链接www.niutk.com

3.不恰当。资产负债表日后价格的变化并不表明前期会计估计存在差错。

4.不恰当。注册会计师没有/应当对重大账户余额实施实质性程序。

5.恰当。

2.不恰当。还应检查资产负债表日后货币资金的付款项目/获取甲公司与供应商之间的对账单并与财务记录进行核对调节/检查采购业务形成的相关原始凭证。

【彩蛋】压轴卷,考前会在瑞牛题库考试软件更新哦~ 软件下载链接www.niutk.com

3.不恰当。资产负债表日后价格的变化并不表明前期会计估计存在差错。

4.不恰当。注册会计师没有/应当对重大账户余额实施实质性程序。

5.恰当。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-12-01

- 2021-03-30

- 2021-02-11

- 2021-03-08

- 2021-01-12

- 2021-07-21

- 2021-10-17

- 2021-08-01

- 2021-11-11

- 2021-07-09

- 2021-07-09

- 2021-10-15

- 2021-10-19

- 2021-10-17

- 2021-10-14

- 2021-03-22

- 2021-02-11

- 2021-03-17

- 2021-04-15

- 2021-01-15

- 2021-10-18

- 2021-02-11

- 2021-07-09

- 2021-02-11

- 2021-03-03

- 2021-10-18

- 2021-03-01

- 2021-10-17

- 2021-02-11

- 2021-12-01