注册会计师考试合格标准是多少?

发布时间:2021-02-26

注册会计师考试合格标准是多少?

最佳答案

注会综合阶段各科满分为50分,合格分数为两科合计得60分。其中职业能力综合测试(试卷一)中,有一道小题可以选用中文或英文解答,如使用英文解答,须全部使用英文,答题正确的,增加5分。

注会专业阶段则采取每科百分制,60分为成绩合格分数线。虽然合格标准都是60分,但注会综合与注会专业阶段的分数合计方式有所差异,这也是各位考生需要注意的一点。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

下列因素中,注册会计师在确定实际执行的重要性时无需考虑的是( )。

A.是否为首次接受委托的审计项目

B.前期审计中识别出的错报的数量和性质

C.是否存在值得关注的内部控制缺陷

D.是否存在财务报表使用者特别关注的项目

B.前期审计中识别出的错报的数量和性质

C.是否存在值得关注的内部控制缺陷

D.是否存在财务报表使用者特别关注的项目

答案:D

解析:

确定实际执行的重要性并非简单机械的计算,需要注册会计师运用职业判断,并考虑下列因素的影响: (1)对被审计单位的了解(这些了解在实施风险评估程序的过程中得到更新) ;

(2)前期审计工作中识别出的错报的性质和范围(选项B正确) ;

(3)根据前期识别出的错报对本期错报作出的预期。通常而言,实际执行的重要性通常为财务报表整体重要性的50% -75%。如果存在下列情况,注册会计师可能考虑选择较低的百分比来确定实际执行的重要性:

(1)首次接受委托的审计项目(选项A正确)

(2)连续审计项目,以前年度审计调整较多北

(9)项目总体风险较高,例如处于高风险行业、管理层能力欠缺、面临较大市场竞争压力或业绩压力等;

(4)存在或预期存在值得关注的内部控制缺陷(选项C正确)。

(2)前期审计工作中识别出的错报的性质和范围(选项B正确) ;

(3)根据前期识别出的错报对本期错报作出的预期。通常而言,实际执行的重要性通常为财务报表整体重要性的50% -75%。如果存在下列情况,注册会计师可能考虑选择较低的百分比来确定实际执行的重要性:

(1)首次接受委托的审计项目(选项A正确)

(2)连续审计项目,以前年度审计调整较多北

(9)项目总体风险较高,例如处于高风险行业、管理层能力欠缺、面临较大市场竞争压力或业绩压力等;

(4)存在或预期存在值得关注的内部控制缺陷(选项C正确)。

某企业采用债务法核算所得税,上期期末“递延税款”科目的贷方余额为2640万元,适用的所得税税率为40%。本期发生的应纳税时间性差异溪2400万元,本期适用的所得税税率为33%。本期期末“递延税款”科目余额为( )万元。

A.1386(贷方)

B.2970(贷方)

C.3432(贷方)

D.3600(贷方)

正确答案:B

根据题目中给出的条件,计算样本规模。

正确答案:×

根据公式: 样本规模(n)=总体账面价值×风险系数/[可容忍错报-(预计总体错报×扩张系数)] =3000000×3.00/60000=150

根据公式: 样本规模(n)=总体账面价值×风险系数/[可容忍错报-(预计总体错报×扩张系数)] =3000000×3.00/60000=150

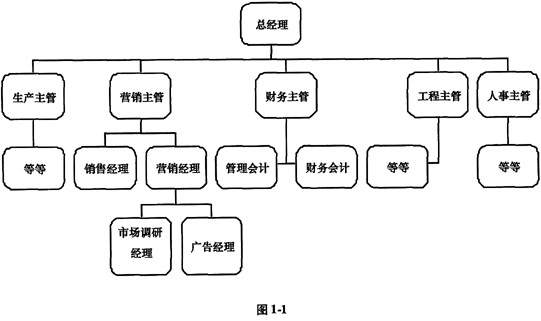

下面的组织结构图(图1-1)

属于( )。

A.职能制组织结构

B.创业型组织结构

C.M型企业组织结构

D.矩阵制组织结构

正确答案:A

解析:该图属于职能制组织结构图。

解析:该图属于职能制组织结构图。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-10-17

- 2021-03-21

- 2021-11-28

- 2021-10-18

- 2021-04-11

- 2021-12-02

- 2021-03-07

- 2021-02-08

- 2021-10-31

- 2021-12-26

- 2021-02-11

- 2021-02-11

- 2021-10-18

- 2021-12-09

- 2021-02-11

- 2021-07-09

- 2021-03-03

- 2021-03-03

- 2021-10-17

- 2021-05-12

- 2021-10-17

- 2021-08-28

- 2021-02-11

- 2021-11-28

- 2021-10-14

- 2021-02-12

- 2021-02-11

- 2021-02-11

- 2021-01-04

- 2021-10-07