中国注册会计师报名入口是哪个?

发布时间:2021-06-19

中国注册会计师报名入口是哪个?

最佳答案

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

承租人发生的事项中,可能会影响融资租入固定资产入账价值的因素有( )。

A. 承租人按期支付的租金

B. 承租人担保租赁资产余值

C. 承租人签订融资租赁合同过程中发生的手续费

D. 承租人在租赁期内为租赁资产支付的技术咨询费

B. 承租人担保租赁资产余值

C. 承租人签订融资租赁合同过程中发生的手续费

D. 承租人在租赁期内为租赁资产支付的技术咨询费

答案:A,B,C

解析:

资租赁的资产的入账价值应按照未来现金流量的现值与租赁资产的公允价值的较低者加上初始直接费用进行确认。承租人在租赁期内为租赁资产支付的技术咨询费,属于履约成本,应在实际发生时计入当期损益。

金海公司为一家从事货物生产、进出口销售的大型集团公司,属于增值税一般纳税人,其在美国、英国、挪威、瑞典等国设立多家子公司,主要是在当地从事自产货物的销售。金海公司2014年发生的有关交易和事项如下。

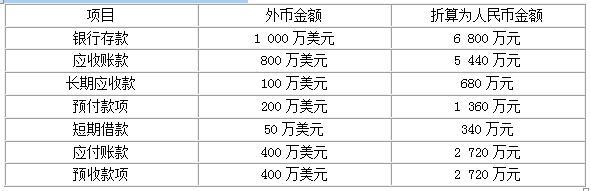

(1)2014年外币账户的期初信息如下:

(2)2014年3月1日金海公司进口一台国际先进的生产设备,购买价款为 300万美元,款项至年末尚未支付。当日即期汇率为1美元=6.8元人民币,金海公司为取得该设备发生关税224万元人民币,进口增值税384.88万元人民币,相关货物到港后装卸、运输安装费用40万元人民币。

由于该设备属于国际先进设备,金海公司聘请技术人员对公司内部员工进行培训,发生培训费用15万元人民币,同时报销聘请的外部培训讲师的差旅费2万元人民币。

(3)2014年5月1日金海公司收到海外子公司分回的利润总计4 000万美元,甲公司随即于当日将其兑换为人民币,当日银行美元买入价为1美元=6.5元人民币,中间价为1美元=6.6元人民币,卖出价为1美元=6.7元人民币。

(4)金海公司上述长期应收款是以前年度实现的对美国境外子公司的长期应收款100万美元,金海公司对该款项暂无短期内收回的计划。

(5)金海公司对美国境外子公司持股比例为80%,在将此子公司2014年财务报表折算为记账本位币的过程中产生外币报表折算差额600万元人民币。

(6)金海公司以人民币作为记账本位币,采用交易发生日的即期汇率折算外币业务;2014年末即期汇率为1美元=6.4元人民币。假设不考虑其他因素影响,其他外币项目本期期末余额与期初余额相等。

<1> 、计算金海公司购入的生产设备的入账价值。

<2> 、计算金海公司因收到分回利润的业务应确认的汇兑损益。

<3> 、计算金海公司个别报表中因上述外币业务影响利润的金额。

<4> 、计算金海公司合并报表中应列示的外币报表折算差额的金额。

(1)2014年外币账户的期初信息如下:

(2)2014年3月1日金海公司进口一台国际先进的生产设备,购买价款为 300万美元,款项至年末尚未支付。当日即期汇率为1美元=6.8元人民币,金海公司为取得该设备发生关税224万元人民币,进口增值税384.88万元人民币,相关货物到港后装卸、运输安装费用40万元人民币。

由于该设备属于国际先进设备,金海公司聘请技术人员对公司内部员工进行培训,发生培训费用15万元人民币,同时报销聘请的外部培训讲师的差旅费2万元人民币。

(3)2014年5月1日金海公司收到海外子公司分回的利润总计4 000万美元,甲公司随即于当日将其兑换为人民币,当日银行美元买入价为1美元=6.5元人民币,中间价为1美元=6.6元人民币,卖出价为1美元=6.7元人民币。

(4)金海公司上述长期应收款是以前年度实现的对美国境外子公司的长期应收款100万美元,金海公司对该款项暂无短期内收回的计划。

(5)金海公司对美国境外子公司持股比例为80%,在将此子公司2014年财务报表折算为记账本位币的过程中产生外币报表折算差额600万元人民币。

(6)金海公司以人民币作为记账本位币,采用交易发生日的即期汇率折算外币业务;2014年末即期汇率为1美元=6.4元人民币。假设不考虑其他因素影响,其他外币项目本期期末余额与期初余额相等。

<1> 、计算金海公司购入的生产设备的入账价值。

<2> 、计算金海公司因收到分回利润的业务应确认的汇兑损益。

<3> 、计算金海公司个别报表中因上述外币业务影响利润的金额。

<4> 、计算金海公司合并报表中应列示的外币报表折算差额的金额。

答案:

解析:

1.金海公司购入的生产设备的入账价值=300×6.8+224+40=2 304(万元)(2分)

2.金海公司针对收到分回的利润的业务应确认的汇兑损失=4 000×(6.6-6.5)=400(万元)

3. 金海公司个别报表中资产类外币货币性项目产生的汇兑损失=(6 800-1 000×6.4)+(5 440-800×6.4)+(680-100×6.4)=760(万元)(1.5分)

金海公司个别报表中负债类外币货币性项目产生的汇兑收益=(340-50×6.4)+[2 720+300×6.8-(400+300)×6.4]=300(万元)(1.5分)

金海公司个别报表中因上述外币业务影响利润金额=-760+300-400(汇兑损失)=-860(万元)

4.金海公司合并报表中应列示的外币报表折算差额的金额=600×80%-40=440(万元)

2.金海公司针对收到分回的利润的业务应确认的汇兑损失=4 000×(6.6-6.5)=400(万元)

3. 金海公司个别报表中资产类外币货币性项目产生的汇兑损失=(6 800-1 000×6.4)+(5 440-800×6.4)+(680-100×6.4)=760(万元)(1.5分)

金海公司个别报表中负债类外币货币性项目产生的汇兑收益=(340-50×6.4)+[2 720+300×6.8-(400+300)×6.4]=300(万元)(1.5分)

金海公司个别报表中因上述外币业务影响利润金额=-760+300-400(汇兑损失)=-860(万元)

4.金海公司合并报表中应列示的外币报表折算差额的金额=600×80%-40=440(万元)

甲公司是一家生产家用电器的上市公司。2×20年7月1日,甲公司与一家大型连锁零售店乙公司签订一项1年期销售合同。合同规定:乙公司在合同签订后1年内至少购买公允价值24 000万元甲公司的家用电器产品;但甲公司需要在合同开始日向乙公司支付1 200万元的不可返还的进场费和上架费等支出。2×20年下半年甲公司向乙公司实现销售额15 000万元,将产品按照合同约定交付乙公司,经其验收并签署货物交接单。上述价格均不包含增值税。不考虑其他因素,甲公司2×20年度与乙公司的销售应确认的收入为( )。

A.15000万元

B.13800万元

C.14250万元

D.14400万元

B.13800万元

C.14250万元

D.14400万元

答案:C

解析:

甲公司2×20年度与乙公司的销售应确认的收入=15 000-15 000/24 000×1 200=14 250(万元)。

(2017年)2×16年12月20日,甲公司董事会做出诀议,拟关闭设在某地区的一分公司,并对该分公司员工进行补偿,方案为:对因尚未达到法定退休年龄提前离开公司的员工给予一次性离职补偿30万元,另外自其达到法定退休年龄后,按照每月1 000元的标准给予退休后补偿。涉及员工80人、每人30万元的—次性补偿2 400万元已于12月26日支付。每月1 000元的退休后补偿将于2×17年1月1日起陆续发放,根据精算结果,甲公司估计该补偿义务的现值为1 200万元。

本题不考虑其他因素。

要求:就甲公司2×16年发生的与职工薪酬有关的事项,逐项说明其应进行的会计处理并编制相关会计分录。

本题不考虑其他因素。

要求:就甲公司2×16年发生的与职工薪酬有关的事项,逐项说明其应进行的会计处理并编制相关会计分录。

答案:

解析:

甲公司应将因为分公司关闭计划产生的支付给员工的辞退福利,一次性计入确认当期费用。对于预计以后期间陆续支付的补偿金额,按照其现值确认应当计入当期损益的职工薪酬金额。

借:管理费用 3 600(2400+1200)

贷:应付职工薪酬 3 600

借:应付职工薪酬 2 400

贷:银行存款 2 400

借:管理费用 3 600(2400+1200)

贷:应付职工薪酬 3 600

借:应付职工薪酬 2 400

贷:银行存款 2 400

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-01-09

- 2021-02-01

- 2021-02-11

- 2021-02-13

- 2021-07-09

- 2021-09-14

- 2021-03-02

- 2021-06-20

- 2021-01-25

- 2021-08-31

- 2021-07-27

- 2021-06-22

- 2021-02-11

- 2021-10-15

- 2021-01-26

- 2021-12-18

- 2021-12-27

- 2021-03-09

- 2021-05-11

- 2021-10-18

- 2021-07-09

- 2021-10-18

- 2021-03-09

- 2021-12-01

- 2021-02-11

- 2021-10-18

- 2021-02-11

- 2021-10-17

- 2021-02-28

- 2021-02-11