我是数量经济学毕业的,请问具有会计高级技术职称...

发布时间:2021-07-09

我是数量经济学毕业的,请问具有会计高级技术职称的人员,可以免予哪些注册会计师考试科目

最佳答案

注册会计师专业阶段考试报名条件

1、具有完全民事行为能力;

2、具有高等专科以上学校毕业学历、或者具有会计或相关专业中级以上技术职称。

免试条件

具有会计或者相关专业高级技术职称的人员(包括学校及科研单位中具有会计或者相关专业副教授、副研究员以上职称者),可以申请免予专业阶段考试1个专长科目的考试。 申请免予考试的人员,应当填写《注册会计师全国统一考试——专业阶段考试科目免试申请表(2019年度)》(见附件),并向报名所在地省级财政厅(局)注册会计师考试委员会办公室(以下简称地方考办)提交高级技术职称证书及复印件。地方考办审核无误后,报财政部注册会计师考试委员会办公室(以下简称财政部考办)审核批准,方可免试。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

按现行规定,在计算企业所得税应纳税所得额时不允许扣除的借款利息支出是( )。

A.企业用于对外投资的借款利息

B.房地产开发企业为建造开发产品借入资金而发生的属于成本对象完工后发生的利息

C.企业从关联方借款金额超过其注册资本50%.以上的部分的利息

D.企业流动资金按不超过金融机构同期同类贷款利率计算的利息

解析:纳税人为对外投资而发生的借款费用,符合企业所得税税前扣除规定的,可以直接扣除,不需要资本化计入有关投资的成本;纳税人从关联方取得的借款金额超过其注册资本50%,超过部分的利息支出,不得在税前扣除。

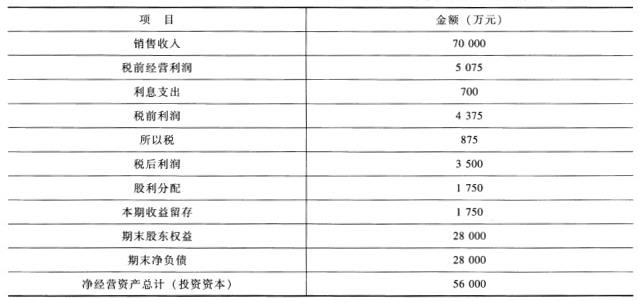

F公司是一个生产和销售抗生素的医疗企业。2007年度的主要财务数据如下:

其他有关资料:2007年年末流通在外普通股1000万股,每股市价30元;所得税税率20%;公司的负债均为金额负债,资产均为经营性资产。

要求:

(1)假设该公司2008年可以维持2007年的经营效率和财务政策,并且不准备增发股票;不断增长的产品能为市场所接受,不变的销售净利率可以涵盖不断增加的利息;可以按2007年的平均利率水平在需要时取得借款,所得税税率不变。请确定2008年的预期销售增长率、可持续增长率、期初投资资本报酬率以及加权平均资本成本(计算加权平均资本成本时,假设目标资本结构为股东权益和净负债各占50%)。

(2)假设公司可以保持第(1)问的可持续增长率、加权平均资本成本和期初投资资本报酬率,而未来预期销售增长率为6%,按照价值创造/增长率矩阵,公司目前有哪些可行的财务战略?

(3)假设公司打算保持第(1)问的销售净利率(可以涵盖增加的利息)、资产周转率和股利支付率,并且不增发股份;2008年预期销售增长率为8%,公司拟通过增加负债筹集增长所需的资金,请问2008年年末净负债金额和期末权益乘数各是多少?

(4)假设公司打算保持第(1)问的资产周转率、权益乘数、股利支付率并且不增发股份;2008年的预期销售增长率为10%,公司拟通过提高销售净利率获取增长所需的资金,请问销售净利率(可以涵盖增加的利息)应提高到多少?

(1)权益净利率=税后利润/股东权益*100%=3500/28000*100%=12.5%留存收益率=1750/3500*100%=50%2008年维持2007年的经营效率和财务政策不变,且不增发新股,所以2008年的预期销售增长率=2008年可持续增长率=12.5%*50%/(1-12.5%*50%)=6.67%期初投资资本回报率=税后经营利润/期初投资资本*100%=5075*(1-20%)*(1+6.67%)/56000*100%=7.73%负债资本成本=700/28000*(1-20%)*100%=2%2007年每股股利=1750/1000=1.75(元)权益资本成本=1.75*(1+6.67%)/30*100%+6.67%=12.89%加权平均资本成本=2%*50%+12.89%*50%=7.45%

(2)因为预期销售增长率6%小于可持续增长率6.67%,并且投资资本回报率7.73%大于加权平均资本成本,所以处在第二象限,即增值型现金剩余。可行的财务战略有:①首选战略是利用剩余现金加速增长,途径有内部投资和收购相关业务;②如果加速增长后仍有剩余现金,找不到进一步投资的机会,则应把多余的钱还给股东,途径有增加股利支付和回购股份。

(3)销售净利率和资产周转率不变,所以资产增长率等于销售收入增长率。2008年资产=56000*(1+8%)=60480(万元)股利支付率不变且不增发新股,留存收益增长率等于销售增长率。销售净利率=3500/70000*100%=5%2008年股东权益=28000+70000*(1+8%)*5%*50%=29890(万元)2008年净负债=60480-29890=30590(万元)权益乘数=60480/29890=2.02

(4)资产周转率=70000/56000=1.25权益乘数=56000/28000=2留存收益率=1750/3500*100%=50%10%=(销售净利率*1.25*2*50%)/(1-销售净利率*1.25*2*50%)销售净利率=7.27%

为判断并确定管理层是否通过操纵利润对财务信息做出虚假报告,注册会计师应当优先考虑管理层对涉及( )的重大会计政策的选择和运用。

A.主观计量

B.复杂交易

C.银行存款

D.预付账款

解析:一般来说,交易的主观计量成份越高,越可能被操纵,交易越复杂,越有操纵的机会。C、D所列科目的相关交易均属涉及独立的第三方的简单交易,相关的处理和确认均非被审计单位管理层可以操纵的。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-05-09

- 2021-02-11

- 2021-03-09

- 2021-03-08

- 2021-08-08

- 2021-03-05

- 2021-08-02

- 2021-08-07

- 2021-12-01

- 2021-01-28

- 2021-11-02

- 2021-11-09

- 2021-12-27

- 2021-10-18

- 2021-10-14

- 2021-02-11

- 2021-02-11

- 2021-08-10

- 2021-01-18

- 2021-10-23

- 2021-12-01

- 2021-02-11

- 2021-10-18

- 2021-12-03

- 2021-02-11

- 2021-07-17

- 2021-02-11

- 2021-08-05

- 2021-05-18

- 2021-10-17