今年报了注册会计师考试,今天准考证打印提示出错...

发布时间:2021-07-09

今年报了注册会计师考试,今天准考证打印提示出错怎么办?

最佳答案

无法打印准考证,可能的原因:

1.未进行网上报名。

2.已完成网上预报名,未进行交费确认,报名失败。

3.考生报考的科目不在此次准考证下载的时间范围内。

4.注会准考证打印入口开通时,前几天打印人数过多,打印网址进不去。报名人员应当认真阅读《注册会计师全国统一考试应考人员考场守则》和有关考试信息,并按要求和注册会计师准考证载明的考试时间参加考试。

解决办法

1.未报名或者没有交费成功的考生,今年是没有办法打印准考证参加考试的,请准备明年报考。

2.此次打印的准考证是注册会计师综合阶段考试的准考证,今年的专业阶段考试准考证打印还未开始。

3.此次注册会计师综合阶段考试留给大家打印准考证的时间比较长,各位考生可以等4到5天之后再进行打印。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

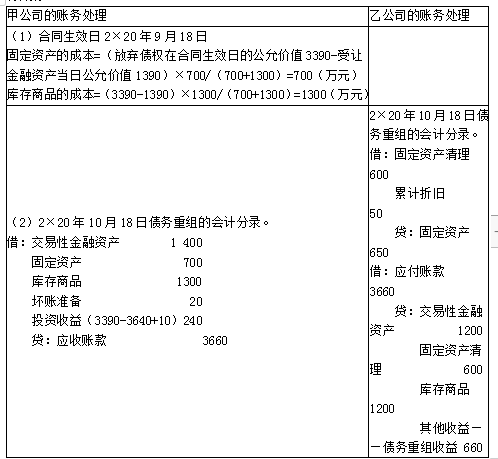

2×20年3月18日,甲公司向乙公司销售商品一批,应收乙公司款项的入账金额为3660万元。甲公司将该应收款项分类为以摊余成本计量的金融资产。乙公司将该应付账款分类为以摊余成本计量的金融负债。9月18日,甲公司应收乙公司账款3660万元已逾期,经协商决定进行债务重组,合同生效日乙公司抵偿资料如下:

(1)以一项交易性金融资产(股权)抵偿上述部分债务,该项股权投资的成本为1000万元,公允价值变动200万元,当日公允价值为1390万元。

(2)以一项固定资产(设备)抵偿上述部分债务,该项设备的成本为650万元,已计提折旧50万元,当日公允价值为700万元。

(3)以一项库存商品抵偿上述部分债务,该存货的成本为1200万元,当日公允价值为1300万元。

甲公司该项应收账款在9月18日的公允价值为3390万元。甲公司已对该债权计提坏账准备20万元。

2×20年10月18日双方办理完成抵债资产转让手续,甲公司将该股权投资分类为交易性金融资产,当日该股权的公允价值为1400万元。

要求:计算合同生效日2×20年9月18日债权人甲公司固定资产的成本和库存商品的成本;编制2×20年10月18日债务重组双方的会计分录。

(1)以一项交易性金融资产(股权)抵偿上述部分债务,该项股权投资的成本为1000万元,公允价值变动200万元,当日公允价值为1390万元。

(2)以一项固定资产(设备)抵偿上述部分债务,该项设备的成本为650万元,已计提折旧50万元,当日公允价值为700万元。

(3)以一项库存商品抵偿上述部分债务,该存货的成本为1200万元,当日公允价值为1300万元。

甲公司该项应收账款在9月18日的公允价值为3390万元。甲公司已对该债权计提坏账准备20万元。

2×20年10月18日双方办理完成抵债资产转让手续,甲公司将该股权投资分类为交易性金融资产,当日该股权的公允价值为1400万元。

要求:计算合同生效日2×20年9月18日债权人甲公司固定资产的成本和库存商品的成本;编制2×20年10月18日债务重组双方的会计分录。

答案:

解析:

ABC会计师事务所的注册会计师甲担任A公司等多家被审计单位2016年度财务报表审计项目的项目质量控制复核人。与存货审计相关事项如下:

(1)在对A公司的存货实施抽盘过程中,审计项目组发现1个样本项目存在盘点错误,要求A公司在盘点记录中更正了该项错误。审计项目组认为该错误在数量和金额方面均不重要,因此得出抽盘结果满意的结论,不再实施其他审计程序。

(2)B公司2016年末已入库未收到发票而暂估的存货金额占存货总额的30%,审计项目组对存货实施了监盘,测试了采购和销售交易的截止,均未发现差错,据此认为暂估的存货记录准确。

(3)C公司管理层规定,由生产部门人员对全部存货进行盘点,再由财务部门人员抽取50%进行复盘,审计项目组对复盘项目执行抽盘,未发现差异,据此认可了管理层的盘点结果。

(4)在对D公司的存货实施抽盘时,审计项目组发现实际抽盘数较账面结存数高出20件,管理层解释,该20件外购存货已于2016年12月31日验收入库,但D公司于2017年1月才收到供应商开具的发票。D公司已于2017年1月将上述20件存货计入当月存货账簿记录。审计项目组核对了上述20件存货的采购发票和2017年1月的入账记录,未发现差异,认为结果满意。

(5)E公司的存货盘点日为2016年12月31日。由于交通原因,审计项目组成员2017年1月3日才到达E公司某外地仓库的盘点现场实施了监盘程序,盘点结果与2017年1月3日的账面记录无差异。审计项目组成员在监盘工作底稿中得出的结论,由于2017年1月3日的盘点结果与2017年1月3日的账面记录无差异,考虑到2017年1月3日与2016年12月31日相隔时间较短,认定2016年12月31日的存货结存与2016年12月31日的账面记录无差异。

针对上述第(1)至(5)项,代注册会计师甲逐项指出审计项目组的做法是否恰当。如不恰当,简要说明理由。

(1)在对A公司的存货实施抽盘过程中,审计项目组发现1个样本项目存在盘点错误,要求A公司在盘点记录中更正了该项错误。审计项目组认为该错误在数量和金额方面均不重要,因此得出抽盘结果满意的结论,不再实施其他审计程序。

(2)B公司2016年末已入库未收到发票而暂估的存货金额占存货总额的30%,审计项目组对存货实施了监盘,测试了采购和销售交易的截止,均未发现差错,据此认为暂估的存货记录准确。

(3)C公司管理层规定,由生产部门人员对全部存货进行盘点,再由财务部门人员抽取50%进行复盘,审计项目组对复盘项目执行抽盘,未发现差异,据此认可了管理层的盘点结果。

(4)在对D公司的存货实施抽盘时,审计项目组发现实际抽盘数较账面结存数高出20件,管理层解释,该20件外购存货已于2016年12月31日验收入库,但D公司于2017年1月才收到供应商开具的发票。D公司已于2017年1月将上述20件存货计入当月存货账簿记录。审计项目组核对了上述20件存货的采购发票和2017年1月的入账记录,未发现差异,认为结果满意。

(5)E公司的存货盘点日为2016年12月31日。由于交通原因,审计项目组成员2017年1月3日才到达E公司某外地仓库的盘点现场实施了监盘程序,盘点结果与2017年1月3日的账面记录无差异。审计项目组成员在监盘工作底稿中得出的结论,由于2017年1月3日的盘点结果与2017年1月3日的账面记录无差异,考虑到2017年1月3日与2016年12月31日相隔时间较短,认定2016年12月31日的存货结存与2016年12月31日的账面记录无差异。

针对上述第(1)至(5)项,代注册会计师甲逐项指出审计项目组的做法是否恰当。如不恰当,简要说明理由。

答案:

解析:

(1)不恰当。抽盘过程中发现的错误很可能意味着A公司的盘点中还存在其他错误。应当查明原因,并考虑潜在错误的范围和重大程度。

(2)不恰当。审计项目组没有/应当检查暂估存货的单价。

(3)不恰当。抽盘的总体不完整。

(4)不恰当。抽盘差异显示于2016年12月31日的存货存在错报,但未建议客户作出调整,应建议D公司将已于2016年12月31日验收入库的存货在2016年度财务报表中予以暂估入账。

(5)不恰当。存货的监盘程序可以在资产负债表日后进行,但应当对资产负债表日与监盘日之间的交易进行测试。

(2)不恰当。审计项目组没有/应当检查暂估存货的单价。

(3)不恰当。抽盘的总体不完整。

(4)不恰当。抽盘差异显示于2016年12月31日的存货存在错报,但未建议客户作出调整,应建议D公司将已于2016年12月31日验收入库的存货在2016年度财务报表中予以暂估入账。

(5)不恰当。存货的监盘程序可以在资产负债表日后进行,但应当对资产负债表日与监盘日之间的交易进行测试。

战略在企业使命和目标的层级结构中位于( )。

A.最高层

B.次高层

C.次低层

D.最低层

正确答案:C

解析:企业使命和目标的层级结构从高到低为:使命、目标、战略、执行计划/预算。战略位于次低层。

解析:企业使命和目标的层级结构从高到低为:使命、目标、战略、执行计划/预算。战略位于次低层。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-10-17

- 2021-10-18

- 2021-11-21

- 2021-06-21

- 2021-10-18

- 2021-02-26

- 2021-12-14

- 2021-02-28

- 2021-03-05

- 2021-01-19

- 2021-11-14

- 2021-10-15

- 2021-12-18

- 2021-09-09

- 2021-10-18

- 2021-07-25

- 2021-02-11

- 2021-10-20

- 2021-07-24

- 2021-07-17

- 2021-10-18

- 2021-03-03

- 2021-11-14

- 2021-01-15

- 2021-03-17

- 2021-02-11

- 2021-01-02

- 2021-10-18

- 2021-02-11

- 2021-09-07