有没有谁知道注册会计师考试报名成功后不能打印准...

发布时间:2021-08-06

有没有谁知道注册会计师考试报名成功后不能打印准考证,说是不符合报名资格,报名费还给退吗,谁会给退呀?

最佳答案

应该要退,注协负责。只能打注协电话了,地方的打不通,只能打全国的服务热线了,退的时候,必须确保你交款时的一切票据都还在哦。通常这个高峰时候,那个热线会很热,大多会打不通哦。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

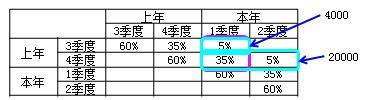

A公司在预算期间,销售当季收回货款60%,次季度收回货款35%,第三季度收回货款5%。预算年度期初应收账款余额为24000元,其中包括上年第三季度销售的应收账款4000元,则该预算年度第一季度可以收回( )元期初应收账款。

A.24000

B.6500

C.21500

D.无法计算

B.6500

C.21500

D.无法计算

答案:C

解析:

本题考核销售预算的编制。根据题意可知,预算年度期初应收账款由两部分组成,一是上年第四季度货款的40%,二是上年第三季度货款的5%(可以全部在预算年度第一季度收回)。由此可知上年第四季度的销售额为(24000-4000)÷40%=50000(元),其中的35% (50000×35%=17500元)在预算年度第一季度收回。所以,该预算年度第一季度收回的期初应收账款=17500+4000=21500(元)。

某生产车间是一个标准成本中心。下列各项标准成本差异中,通常不应由该生产车间负责的有( )。

A.直接材料数量差异

B.直接材料价格差异

C.直接人工工资率差异

D.固定制造费用闲置能量差异

B.直接材料价格差异

C.直接人工工资率差异

D.固定制造费用闲置能量差异

答案:B,C,D

解析:

直接材料数量差异是在材料耗用过程中形成的,因此通常应由该生产车间负责。直接材料价格差异是在采购过程中形成的,应由采购部门对其作出说明。直接人工工资率差异一般来说应归属于人事劳动部门管理。固定制造费用的闲置能量差异=(生产能量-实际工时)×固定制造费用标准分配率=(生产能量-实际产量×实际单位工时)×固定制造费用标准分配率,由于标准成本中心不对生产能力的利用程度负责(即不对实际产量负责),只对既定产量的投入量承担责任,所以标准成本中心不对固定制造费用闲置能量差异负责。

以下针对注册会计师与治理层沟通的与审计工作底稿相关的说法中,不正确的是( )。

A.如不易识别适当的沟通人员,应记录识别治理结构中的适当沟通人员的过程

B.如以口头形式沟通,应将口头沟通记录包括在审计工作底稿中

C.如会议纪要是沟通的适当记录,应作为审计工作底稿的一部分

D.如以书面形式沟通,应保存一份沟通文件的副本,作为审计工作底稿的一部分

B.如以口头形式沟通,应将口头沟通记录包括在审计工作底稿中

C.如会议纪要是沟通的适当记录,应作为审计工作底稿的一部分

D.如以书面形式沟通,应保存一份沟通文件的副本,作为审计工作底稿的一部分

答案:C

解析:

如会议纪要是沟通的适当记录,可以将其副本作为对口头沟通的记录,并作为审计工作底稿的一部分。

下列各项中,不符合《税收征收管理法》规定的征税方式是( )。

A.税务机关通过和纳税人进行价格磋商并经过最终的讨价还价确定据以征税的方式

B.税务机关按照纳税人提供的账表所反映的经营情况,依照适用税率计算缴纳税款的方式

C.税务机关对纳税人应税商品,通过查验数量,按市场一般销售单价计算其销售收入并据以征税的方式

D.税务机关根据纳税人的从业人员、生产设备、采用原材料等因素,对其产制的应税产品查实核定产量、销售额并据以征税的方式

正确答案:A

征税方式中,没有进行价格磋商,讨价还价的方式。

征税方式中,没有进行价格磋商,讨价还价的方式。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-02-11

- 2021-01-03

- 2021-03-08

- 2021-02-11

- 2021-12-01

- 2021-03-19

- 2021-10-17

- 2021-11-01

- 2021-09-14

- 2021-07-23

- 2021-01-22

- 2021-07-16

- 2021-01-29

- 2021-12-01

- 2021-02-01

- 2021-10-20

- 2021-10-18

- 2021-08-10

- 2021-10-18

- 2021-07-24

- 2021-10-17

- 2021-05-13

- 2021-02-11

- 2021-03-28

- 2021-10-20

- 2021-03-06

- 2021-01-12

- 2021-12-29

- 2021-10-16

- 2021-03-08