高级会计需要评审吗

发布时间:2021-03-10

高级会计需要评审吗

最佳答案

要。参加高级会计师考试并达到国家合格标准的人员,在“全国会计资格评价网”自行下载打印考试合格成绩单,3年内参加高级会计师资格评审有效。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

甲公司是一家竞争力较强的轿车生产企业,由于轿车市场基本趋于饱和,2020年甲公司拟借用轿车生产技术和原有的销售网络,投资建立农用皮卡生产线,进军农村市场,寻求新的利润增长点。

要求:根据上述材料,指出甲公司总体战略类型。

要求:根据上述材料,指出甲公司总体战略类型。

答案:

解析:

多元化战略中的相关多元化战略。

立民股份有限公司(以下简称“立民公司”或“公司”)是一家从事建筑材料生产、销售业务的公司,主要的销售商品是建筑用钢筋。立民公司2010年成立于辽宁沈阳,是本省钢筋产品的主要销售商。为实现公司的进一步发展,立民公司管理层采取如下措施:

(1)鉴于时代的发展,建筑类企业不断增加。立民公司的销售业绩呈缓慢下降的趋势,公司管理层想要在保持基本销售量的基础上,逐年提升一定比例的销售额。遂公司决定采用广告推广的方式,一直以来立民公司的口碑都较好,广告定位就是质量和诚信。力图通过这种方式,增加立民公司建筑用钢筋的销售额。

(2)一直以来,立民公司的钢材都是在本省销售,管理层打算趁着进一步发展的势头和契机,把公司的产品销售到省外,甚至是国外,从市场的拓展上来实现钢材销售额的增加。遂与邻近省的公司签订了销售合同,先进行试销售。如果销路好、产品得到广泛认可,再进行大批量的销售。

(3)随着与立民公司类似企业的不断增加,对于供应商原料的需求越来越大,供应商的议价能力不断增强。立民公司为保证自己的供应渠道稳定,保证自己生产、销售的产品价格稳定,与一家长期合作的、有自己稳定的生产链的、生产量可以随时增加减少的、有成熟的管理方式的供应商签订了长期的合作协议,双方合作互利。

(4)立民公司管理层想要增加公司的规模,减少市场上的竞争,通过市场调查研究发现省内有一家同行企业W公司,刚刚成立不久,但是由于资金问题现在面临将要倒闭的境地。W公司是由几位年轻的技术性人才建立的,立民公司管理层看好了他们的技术和以后的发展。遂组织相关人员与其进行收购事宜的洽谈,最终以8千万人民币收购了W公司。

要求:

1.根据资料,分析判断立民公司采取的措施分别属于何种成长型战略。

2.假如立民公司想要进行宏观环境分析,应考虑的方面有哪些。

(1)鉴于时代的发展,建筑类企业不断增加。立民公司的销售业绩呈缓慢下降的趋势,公司管理层想要在保持基本销售量的基础上,逐年提升一定比例的销售额。遂公司决定采用广告推广的方式,一直以来立民公司的口碑都较好,广告定位就是质量和诚信。力图通过这种方式,增加立民公司建筑用钢筋的销售额。

(2)一直以来,立民公司的钢材都是在本省销售,管理层打算趁着进一步发展的势头和契机,把公司的产品销售到省外,甚至是国外,从市场的拓展上来实现钢材销售额的增加。遂与邻近省的公司签订了销售合同,先进行试销售。如果销路好、产品得到广泛认可,再进行大批量的销售。

(3)随着与立民公司类似企业的不断增加,对于供应商原料的需求越来越大,供应商的议价能力不断增强。立民公司为保证自己的供应渠道稳定,保证自己生产、销售的产品价格稳定,与一家长期合作的、有自己稳定的生产链的、生产量可以随时增加减少的、有成熟的管理方式的供应商签订了长期的合作协议,双方合作互利。

(4)立民公司管理层想要增加公司的规模,减少市场上的竞争,通过市场调查研究发现省内有一家同行企业W公司,刚刚成立不久,但是由于资金问题现在面临将要倒闭的境地。W公司是由几位年轻的技术性人才建立的,立民公司管理层看好了他们的技术和以后的发展。遂组织相关人员与其进行收购事宜的洽谈,最终以8千万人民币收购了W公司。

要求:

1.根据资料,分析判断立民公司采取的措施分别属于何种成长型战略。

2.假如立民公司想要进行宏观环境分析,应考虑的方面有哪些。

答案:

解析:

1.(1)密集型战略——市场渗透战略。通过广告的方式增加现有产品的市场销售额,属于市场渗透战略。

(2)密集型战略——市场开发战略。把公司现有产品销售到新的市场上,属于市场开发战略。

(3)一体化战略——后向一体化战略。和自己的上游企业联合,属于后向一体化战略。

(4)一体化战略——横向一体化战略。对同行企业的收购,属于横向一体化战略。

2.立民公司可以通过对政治因素、经济因素、社会因素、技术因素、生态因素和法律因素的分析来进行公司宏观环境的分析。

(1)政治环境因素包括:社会制度、政府政策、政治团体和政治形势等。

(2)经济环境因素包括:经济结构、经济增长率、财政与货币政策等。

(3)社会环境因素包括:教育水平、生活方式、社会价值观与习俗、消费习惯等。

(4)技术环境因素包括:创新机制、科技投入、技术总体水平等。

(5)生态环境因素,主要指绿色环保问题,如污染或浪费等。

(6)法律环境因素,主要指法律限制或立法变化,如国家或地方法律规范、国家司法、行政执法机关等。

(2)密集型战略——市场开发战略。把公司现有产品销售到新的市场上,属于市场开发战略。

(3)一体化战略——后向一体化战略。和自己的上游企业联合,属于后向一体化战略。

(4)一体化战略——横向一体化战略。对同行企业的收购,属于横向一体化战略。

2.立民公司可以通过对政治因素、经济因素、社会因素、技术因素、生态因素和法律因素的分析来进行公司宏观环境的分析。

(1)政治环境因素包括:社会制度、政府政策、政治团体和政治形势等。

(2)经济环境因素包括:经济结构、经济增长率、财政与货币政策等。

(3)社会环境因素包括:教育水平、生活方式、社会价值观与习俗、消费习惯等。

(4)技术环境因素包括:创新机制、科技投入、技术总体水平等。

(5)生态环境因素,主要指绿色环保问题,如污染或浪费等。

(6)法律环境因素,主要指法律限制或立法变化,如国家或地方法律规范、国家司法、行政执法机关等。

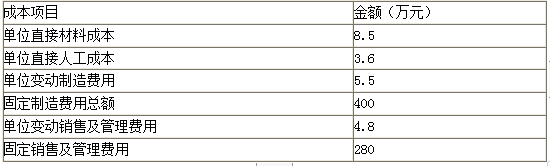

某企业2018年5月生产B产品100件,无期初产品库存,当月销售50件,单价40万元。B产品的成本资料如下 :

要求:

(1)按照变动成本法计算单位产品成本、边际贡献总额和利润总额。

要求:

(2)按照完全成本法计算单位产品成本、期间成本和利润总额。

要求:

(1)按照变动成本法计算单位产品成本、边际贡献总额和利润总额。

要求:

(2)按照完全成本法计算单位产品成本、期间成本和利润总额。

答案:

解析:

1.单位产品成本=8.5+3.6+5.5=17.6(万元)

边际贡献总额=营业收入总额-变动生产成本-变动销售及管理费用=40×50-17.6×50-4.8×50=880(万元)

利润总额=边际贡献-固定制造费用-固定销售及管理费用=880-400-280=200(万元)

2. 单位产品成本=8.5+3.6+5.5+(400/100)=21.6(万元)

期间成本=销售及管理费用=4.8×50+280=520(万元)

利润总额=营业收入总额-销售成本-期间成本=40×50-21.6×50-520=400(万元)

边际贡献总额=营业收入总额-变动生产成本-变动销售及管理费用=40×50-17.6×50-4.8×50=880(万元)

利润总额=边际贡献-固定制造费用-固定销售及管理费用=880-400-280=200(万元)

2. 单位产品成本=8.5+3.6+5.5+(400/100)=21.6(万元)

期间成本=销售及管理费用=4.8×50+280=520(万元)

利润总额=营业收入总额-销售成本-期间成本=40×50-21.6×50-520=400(万元)

甲公司为一家在上海证券交易所挂牌交易的上市公司,20×8年甲公司有关金融工具业务的相关资料如下:

(1)甲公司为赚取股票交易差价,于20×8年10月10日自证券市场购入A公司发行的股票200万股,共支付价款1720万元,其中包括交易费用8万元。购入时,A公司已宣告但尚未发放的现金股利为每股0.16元,甲公司于11月10日收到该现金股利。甲公司将购入的A公司股票直接指定为以公允价值计量且其变动计入其他综合收益的金融资产核算。20×8年12月2日,甲公司出售该金融资产,收到价款1920万元。甲公司购入该股票时确认金融资产成本1688万元,处置时确认了相应的投资收益。

(2)甲公司经批准于20×8年1月1日以1051540元的价格发行债券10000张,每张面值100元,票面年利率为10%,期限3年,每年末付息一次,实际年利率为8%。债券利息调整采用实际利率法摊销;甲公司将该债券分类为以摊余成本计量的金融负债核算,在进行会计处理时,确认的应付债券面值为1000000元;20×8年年末确认的应付利息为80000元,利息费用为100000元。

(1)甲公司为赚取股票交易差价,于20×8年10月10日自证券市场购入A公司发行的股票200万股,共支付价款1720万元,其中包括交易费用8万元。购入时,A公司已宣告但尚未发放的现金股利为每股0.16元,甲公司于11月10日收到该现金股利。甲公司将购入的A公司股票直接指定为以公允价值计量且其变动计入其他综合收益的金融资产核算。20×8年12月2日,甲公司出售该金融资产,收到价款1920万元。甲公司购入该股票时确认金融资产成本1688万元,处置时确认了相应的投资收益。

(2)甲公司经批准于20×8年1月1日以1051540元的价格发行债券10000张,每张面值100元,票面年利率为10%,期限3年,每年末付息一次,实际年利率为8%。债券利息调整采用实际利率法摊销;甲公司将该债券分类为以摊余成本计量的金融负债核算,在进行会计处理时,确认的应付债券面值为1000000元;20×8年年末确认的应付利息为80000元,利息费用为100000元。

答案:

解析:

(1)甲公司对事项(1)的会计处理不正确。

理由:甲公司应将该金融资产划分为以公允价值计量且其变动计入当期损益的金融资产,因为甲公司购入该金融资产是为了近期内出售以赚取差价。

因此,该金融资产的成本应当是:

1720-8-200×0.16=1680(万元),交易费用8万元应当计入当期损益,已宣告但尚未发放的现金股利应作为应收股利,而不能计入成本。

(2)甲公司20×8年年末计算的利息不正确。

正确的利息金额应当是:

应付利息=应付债券面值×票面利率×期限=1000000×10%×1=100000(元)

利息费用=应付债券摊余成本×实际利率×期限=1051540×8%×1=84123(元)

理由:甲公司应将该金融资产划分为以公允价值计量且其变动计入当期损益的金融资产,因为甲公司购入该金融资产是为了近期内出售以赚取差价。

因此,该金融资产的成本应当是:

1720-8-200×0.16=1680(万元),交易费用8万元应当计入当期损益,已宣告但尚未发放的现金股利应作为应收股利,而不能计入成本。

(2)甲公司20×8年年末计算的利息不正确。

正确的利息金额应当是:

应付利息=应付债券面值×票面利率×期限=1000000×10%×1=100000(元)

利息费用=应付债券摊余成本×实际利率×期限=1051540×8%×1=84123(元)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-03-13

- 2021-05-02

- 2021-04-22

- 2021-12-24

- 2021-04-13

- 2021-02-04

- 2021-03-12

- 2021-05-20

- 2021-03-11

- 2021-11-05

- 2021-05-19

- 2021-12-15

- 2021-04-04

- 2021-12-22

- 2021-05-20

- 2021-03-11

- 2021-04-16

- 2021-03-12

- 2021-04-24

- 2021-02-05

- 2021-03-18

- 2021-03-12

- 2021-06-09

- 2021-03-17

- 2021-04-01

- 2021-03-24

- 2021-03-06

- 2021-02-07

- 2021-03-02

- 2021-02-21