高级会计师证书可以代领吗?

发布时间:2021-03-11

高级会计师证书可以代领吗?

最佳答案

可以代领

参加考试并达到国家合格标准的人员,由全国会计考办核发高级会计师资格考试成绩合格证,并通过省财政厅、省人力资源与社会保障厅联合组成高级会计师评审委员会评审通过后,可领取高级会计师资格证书。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

资料一

根据财政部等五部委联合发布的《企业内部控制基本规范》及其配套指引的要求,在境内外同时上市的甲公司组织人员对2015年度内部控制有效性进行自我评价。2015年12月15日,甲公司召开董事会会议,就对外披露2015年度内部控制评价报告和审计报告相关事项进行专题研究,形成以下决议:

(1)关于内部控制评价的责任界定,内部审计部门对内部控制评价报告的真实性负责。

(2)关于内部控制评价的范围。董事会将公司所有的子公司纳入2015年度内部控制有效性评价的范围。在全面评价的基础上,关注重要业务单位、重大业务事项和高风险领域。

(3)关于内部控制评价报告的用途。内部控制评价属于“控制的自我评估”,因此年度内部控制评价报告上报经理层审核、董事会审批后确定,直接用于企业内部管理,不对外披露。

(4)关于内部控制审计。鉴于A会计师事务所一直为公司提供财务报表审计业务,对公司的情况比较了解,为提高审计效率,公司决定自2016年起,委托A会计师事务所提供内部控制审计服务。

资料二

2015年12月20日,内部审计部门对甲公司的内部控制进行了全面审计。内部审计部门在审计过程中,发现公司的内部控制存在如下问题:

(1)基层员工根本不清楚公司的发展方向和战略。

(2)下属子公司在未履行授权审批的情况下为经营风险非常高的乙公司提供担保。

(3)全面预算草案经董事会审议批准后,就立即下达执行。

假定不考虑其他因素。

<1>?、根据《企业内部控制评价指引》,逐项判断资料一中的董事会决议是否存在不当之处,存在不当之处的,请逐项指出并说明理由。

<2>?、根据《企业内部控制基本规范》及其配套指引的要求,逐项判断资料二中各个事项是否存在缺陷,存在缺陷的请提出相应的控制措施。

根据财政部等五部委联合发布的《企业内部控制基本规范》及其配套指引的要求,在境内外同时上市的甲公司组织人员对2015年度内部控制有效性进行自我评价。2015年12月15日,甲公司召开董事会会议,就对外披露2015年度内部控制评价报告和审计报告相关事项进行专题研究,形成以下决议:

(1)关于内部控制评价的责任界定,内部审计部门对内部控制评价报告的真实性负责。

(2)关于内部控制评价的范围。董事会将公司所有的子公司纳入2015年度内部控制有效性评价的范围。在全面评价的基础上,关注重要业务单位、重大业务事项和高风险领域。

(3)关于内部控制评价报告的用途。内部控制评价属于“控制的自我评估”,因此年度内部控制评价报告上报经理层审核、董事会审批后确定,直接用于企业内部管理,不对外披露。

(4)关于内部控制审计。鉴于A会计师事务所一直为公司提供财务报表审计业务,对公司的情况比较了解,为提高审计效率,公司决定自2016年起,委托A会计师事务所提供内部控制审计服务。

资料二

2015年12月20日,内部审计部门对甲公司的内部控制进行了全面审计。内部审计部门在审计过程中,发现公司的内部控制存在如下问题:

(1)基层员工根本不清楚公司的发展方向和战略。

(2)下属子公司在未履行授权审批的情况下为经营风险非常高的乙公司提供担保。

(3)全面预算草案经董事会审议批准后,就立即下达执行。

假定不考虑其他因素。

<1>?、根据《企业内部控制评价指引》,逐项判断资料一中的董事会决议是否存在不当之处,存在不当之处的,请逐项指出并说明理由。

<2>?、根据《企业内部控制基本规范》及其配套指引的要求,逐项判断资料二中各个事项是否存在缺陷,存在缺陷的请提出相应的控制措施。

答案:

解析:

1. (1)存在不当之处。(1分)

不当之处:内部审计部门对内部控制评价报告的真实性负责。(1分)

理由:董事会对内部控制评价报告的真实性负责。(1分)

(2)第二项决议不存在不当之处。(0.75分)

(3)存在不当之处。(1分)

不当之处:上市公司的内部控制评价报告不向社会公众披露。(1分)

理由:上市公司为接受社会监督,为投资者和社会公众决策提供依据,其内部控制评价报告必须向社会公开披露。(1分)

(4)第四项决议不存在不当之处。(0.75分)

2.第(1)项内容存在缺陷。(1分)

控制措施:甲公司应当将发展战略的宣传工作做到位,及时传递到全体员工。(1.5分)

第(2)项内容存在缺陷。(1分)

控制措施:企业应当对担保申请人进行资信调查和风险评估,并出具书面报告。企业应当建立担保授权和审批制度,规定担保业务的授权批准方式、权限、程序、责任和相关控制措施,在授权范围内进行审批,不得超越权限审批。企业应当加强对子公司担保业务的统一监控。(1.5分)

第(3)项内容存在缺陷。(1分)

控制措施:董事会审核全面预算草案,重点关注预算的科学性和可行性,确保全面预算与企业发展战略、年度生产经营计划相协调。全面预算报经股东大会审议批准后,以文件形式下达执行。(1.5分)

不当之处:内部审计部门对内部控制评价报告的真实性负责。(1分)

理由:董事会对内部控制评价报告的真实性负责。(1分)

(2)第二项决议不存在不当之处。(0.75分)

(3)存在不当之处。(1分)

不当之处:上市公司的内部控制评价报告不向社会公众披露。(1分)

理由:上市公司为接受社会监督,为投资者和社会公众决策提供依据,其内部控制评价报告必须向社会公开披露。(1分)

(4)第四项决议不存在不当之处。(0.75分)

2.第(1)项内容存在缺陷。(1分)

控制措施:甲公司应当将发展战略的宣传工作做到位,及时传递到全体员工。(1.5分)

第(2)项内容存在缺陷。(1分)

控制措施:企业应当对担保申请人进行资信调查和风险评估,并出具书面报告。企业应当建立担保授权和审批制度,规定担保业务的授权批准方式、权限、程序、责任和相关控制措施,在授权范围内进行审批,不得超越权限审批。企业应当加强对子公司担保业务的统一监控。(1.5分)

第(3)项内容存在缺陷。(1分)

控制措施:董事会审核全面预算草案,重点关注预算的科学性和可行性,确保全面预算与企业发展战略、年度生产经营计划相协调。全面预算报经股东大会审议批准后,以文件形式下达执行。(1.5分)

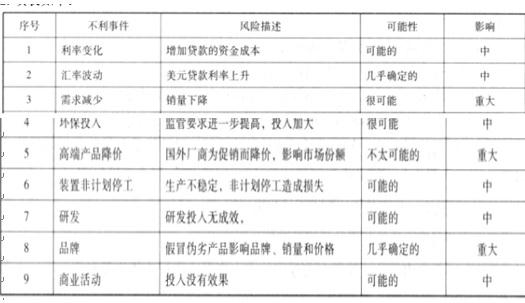

中国经济新常态背景下的机遇与挑战无疑给企业的生存与发展带来了新的课题,需要更加精准的公司管理。新风科技股份有限公司(以下简称“新风公司”)是一家专注于 B 类产品(以下简称“B 产品”)生产销售 R 品牌的企业,其产品在市场以质量优良著称,但市场上同类产品鱼龙混杂,假冒伪劣产品因缺乏上述性能降低了公司品牌的信誉和消费者的信任,严重影响了公司销售业务。对新风公司而言,在风险管理中赢得危机中的机会是一个新主题。

1.近年来,规避风险管理意识日渐增强,通过目标设定一事件识别一风险评估一风险应对一

风险监控等来精准实施风险管理流程。具体而言,企业风险的类别是风险管理有效开展的基础与前提,为全面认识公司所面临的各种风险,应该多维度、多层级地认知和分析风险的表现,公司近年来一起有效探索风险的多维度认知,通过风险理论与现实事件的分析和归纳基本掌握了风险的类别。

2.在事件识别的具体事件的风险地图绘制过程中,管理人员从事风险评估时要对所列出的风

险清单和风险评级分别分析发生可能性和影响程度,在科学地明确风险可能性排序和基本标准后,进一步分析风险影响程度,分别将风险可能性和影响程度在风险矩阵中表示(横轴表示风险可能性,纵轴表示影响程度),以此判断和确定风险重要性水平。风险管理人员经过各相关步骤,得出公司 B 产品净利润目标增长 20%所面临的风险情况如下表所示。

要求:

1.近年来,规避风险管理意识日渐增强,通过目标设定一事件识别一风险评估一风险应对一

风险监控等来精准实施风险管理流程。具体而言,企业风险的类别是风险管理有效开展的基础与前提,为全面认识公司所面临的各种风险,应该多维度、多层级地认知和分析风险的表现,公司近年来一起有效探索风险的多维度认知,通过风险理论与现实事件的分析和归纳基本掌握了风险的类别。

2.在事件识别的具体事件的风险地图绘制过程中,管理人员从事风险评估时要对所列出的风

险清单和风险评级分别分析发生可能性和影响程度,在科学地明确风险可能性排序和基本标准后,进一步分析风险影响程度,分别将风险可能性和影响程度在风险矩阵中表示(横轴表示风险可能性,纵轴表示影响程度),以此判断和确定风险重要性水平。风险管理人员经过各相关步骤,得出公司 B 产品净利润目标增长 20%所面临的风险情况如下表所示。

要求:

根据情形 2 所述,分析各种事件的影响并填入表内,同时确定何种事件属于公司重点管理事件。

答案:

解析:

同时,第 3、8 项为公司重点管理的事件。

同时,第 3、8 项为公司重点管理的事件。

甲公司是一家上市公司,拥有乙、丙两家子公司。20×5年1月6日,丙公司自母公司(甲公司)处取得乙公司80%的股权,为进行此项合并交易,丙公司发行6 000万股本公司普通股股票(每股面值1元,公允价值6.5元)作为合并对价。

乙公司20×4年1月1日以前是甲集团外部一家独立企业,20×4年1月1日,甲公司以公允价值为12 000万元、账面价值为6 000万元设备(该设备原价为8 000万元,已计提折旧1 500万元、计提减值准备500万元)和本公司普通股2 500万股(面值为1元,公允价值为10元)购入乙公司80%股权并能够对其实施控制;

购买日,乙公司可辨认净资产的账面价值为43 000万元(股本2 000万元、资本公积40 000万元、盈余公积300万元、未分配利润700万元),公允价值为44 000万元(包括一项管理用固定资产评估增值1 000万元,尚可使用年限为5年,直线法折旧,假设净残值为0)。

20×4年1月1日至20×4年12月31日,乙公司按照购买日净资产账面价值计算实现的净利润为5 000万元;假设无其他所有者权益变动事项,按净利润的10%提取法定盈余公积,从年初开始计提折旧,不考虑所得税因素。

要求:(1)编制20×4年1月1日甲公司投资乙公司的会计分录;

要求:(2)计算20×4年1月1日甲公司在合并报表中确认的商誉;

要求:(3)编写20×4年12月31日合并报表抵销分录;

要求:(4)计算20×5年1月6日丙公司购入乙公司的初始投资成本;

要求:(5)编写20×5年1月6日合并报表调整分录和抵销分录。

乙公司20×4年1月1日以前是甲集团外部一家独立企业,20×4年1月1日,甲公司以公允价值为12 000万元、账面价值为6 000万元设备(该设备原价为8 000万元,已计提折旧1 500万元、计提减值准备500万元)和本公司普通股2 500万股(面值为1元,公允价值为10元)购入乙公司80%股权并能够对其实施控制;

购买日,乙公司可辨认净资产的账面价值为43 000万元(股本2 000万元、资本公积40 000万元、盈余公积300万元、未分配利润700万元),公允价值为44 000万元(包括一项管理用固定资产评估增值1 000万元,尚可使用年限为5年,直线法折旧,假设净残值为0)。

20×4年1月1日至20×4年12月31日,乙公司按照购买日净资产账面价值计算实现的净利润为5 000万元;假设无其他所有者权益变动事项,按净利润的10%提取法定盈余公积,从年初开始计提折旧,不考虑所得税因素。

要求:(1)编制20×4年1月1日甲公司投资乙公司的会计分录;

要求:(2)计算20×4年1月1日甲公司在合并报表中确认的商誉;

要求:(3)编写20×4年12月31日合并报表抵销分录;

要求:(4)计算20×5年1月6日丙公司购入乙公司的初始投资成本;

要求:(5)编写20×5年1月6日合并报表调整分录和抵销分录。

答案:

解析:

1.20×4年1月1日甲公司投资乙公司:

借:长期股权投资 37 000

贷:固定资产清理 6 000

资产处置损益 6 000

股本 2 500

资本公积——股本溢价 22 500

借:固定资产清理 6 000

累计折旧 1 500

固定资产减值准备 500

贷:固定资产 8 000

2.甲公司在合并报表中确认的商誉:

合并成本=37 000(万元)

乙公司可辨认净资产公允价值=44 000(万元)

甲公司应享有的可辨认净资产公允价值份额=44 000×80%=35 200(万元)

商誉=37 000-35 200=1 800(万元)

3.20×4年12月31日合并报表抵销分录:

乙公司自购买日开始持续计算的可辨认净资产公允价值=44 000+5 000-1 000/5=48 800(万元)

股本=2 000(万元)

资本公积=40 000+1 000=41 000(万元)

盈余公积=300+500=800(万元)

未分配利润=700+5 000-1 000/5-5 000×10%=5 000(万元)

借:股本 2 000

资本公积 41 000

盈余公积 800

未分配利润 5 000

商誉 1 800

贷:长期股权投资 40 840

少数股东权益 (48 800×20%) 9 760

[37 000+(5 000-1 000/5)×80%=40 840(万元)]

4.20×5年1月6日合并日乙公司的净资产在甲公司编制的合并报表上的账面价值:

=44 000+5 000-1 000/5+商誉1 800

=48 800+商誉1 800

=50 600(万元)

丙公司长期股权投资的初始投资成本

=48 800×80%+1 800

=40 840(万元)

借:长期股权投资 40 840

贷:股本 6 000

资本公积——股本溢价 34 840

合并报表应视同合并后形成的报告主体自最终控制方开始实施控制时一直一体化存续下来。乙公司合并前的盈余公积800万元、未分配利润5 000万元。

5.20×5年1月6日合并报表调整和抵销分录:

借:资本公积 4 640

贷:盈余公积 (800×80%) 640

未分配利润 (5 000×80%) 4 000

借:股本 2 000

资本公积 41 000

盈余公积 800

未分配利润 5 000

商誉 1 800

贷:长期股权投资 40 840

少数股东权益 (48 800×20%) 9 760

借:长期股权投资 37 000

贷:固定资产清理 6 000

资产处置损益 6 000

股本 2 500

资本公积——股本溢价 22 500

借:固定资产清理 6 000

累计折旧 1 500

固定资产减值准备 500

贷:固定资产 8 000

2.甲公司在合并报表中确认的商誉:

合并成本=37 000(万元)

乙公司可辨认净资产公允价值=44 000(万元)

甲公司应享有的可辨认净资产公允价值份额=44 000×80%=35 200(万元)

商誉=37 000-35 200=1 800(万元)

3.20×4年12月31日合并报表抵销分录:

乙公司自购买日开始持续计算的可辨认净资产公允价值=44 000+5 000-1 000/5=48 800(万元)

股本=2 000(万元)

资本公积=40 000+1 000=41 000(万元)

盈余公积=300+500=800(万元)

未分配利润=700+5 000-1 000/5-5 000×10%=5 000(万元)

借:股本 2 000

资本公积 41 000

盈余公积 800

未分配利润 5 000

商誉 1 800

贷:长期股权投资 40 840

少数股东权益 (48 800×20%) 9 760

[37 000+(5 000-1 000/5)×80%=40 840(万元)]

4.20×5年1月6日合并日乙公司的净资产在甲公司编制的合并报表上的账面价值:

=44 000+5 000-1 000/5+商誉1 800

=48 800+商誉1 800

=50 600(万元)

丙公司长期股权投资的初始投资成本

=48 800×80%+1 800

=40 840(万元)

借:长期股权投资 40 840

贷:股本 6 000

资本公积——股本溢价 34 840

合并报表应视同合并后形成的报告主体自最终控制方开始实施控制时一直一体化存续下来。乙公司合并前的盈余公积800万元、未分配利润5 000万元。

5.20×5年1月6日合并报表调整和抵销分录:

借:资本公积 4 640

贷:盈余公积 (800×80%) 640

未分配利润 (5 000×80%) 4 000

借:股本 2 000

资本公积 41 000

盈余公积 800

未分配利润 5 000

商誉 1 800

贷:长期股权投资 40 840

少数股东权益 (48 800×20%) 9 760

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-04-11

- 2021-05-23

- 2021-12-19

- 2021-03-28

- 2021-12-20

- 2021-09-18

- 2021-04-11

- 2021-06-11

- 2021-12-25

- 2021-04-14

- 2021-10-04

- 2021-06-04

- 2021-12-27

- 2021-03-06

- 2021-05-10

- 2021-02-27

- 2021-01-29

- 2021-03-12

- 2021-01-26

- 2021-12-19

- 2021-01-31

- 2021-03-12

- 2021-12-26

- 2021-03-13

- 2021-03-13

- 2021-03-10

- 2021-05-22

- 2021-04-18

- 2021-03-25

- 2021-03-26