高级会计实务研发费用摊销

发布时间:2021-04-16

高级会计实务研发费用摊销

最佳答案

你好,我对研发费用的账务处理要分为两种情况:

1、企业为开发新技术、新产品、新工艺发生的研究开发费用,未形成无形资产计入当期损益的,在按照规定据实扣除的基础上,按照研究开发费用的50%加计扣除;形成无形资产的,按照无形资产成本的150%摊销。

2、企业为开发新技术、新产品、新工艺发生的研究开发费用,已经形成无形资产的,按照无形资产成本的150%摊销”。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

佳宝公司是国内一家知名的家用厨房电器制造商,主要生产三大类厨房用电器,分别是电烤箱、洗碗机和消毒柜,全部供应国内市场。调研分析结果如下:电烤箱的销售增长率为4%,市场份额较低;洗碗机的销售增长率为9%,市场份额较高;消毒柜的销售增长率为20%,市场份额较高。假设销售增长率以10%为分界线,10%以上为高增长率,不足10%为低增长率。

公司于2016年1月召开了由总经理、各职能部门经理等参加的“公司业务发展及融资战略专题会”。部分人员的发言要点如下:

(1)销售部经理:消毒柜的销售在国内市场已经占领绝对优势。在国家的“一带一路”战略下,应积极拓展沿线国家市场。

(2)市场部经理:洗碗机业务处于最差现金流量状态,需要大量投资支持该业务的发展。

(3)财务部经理:为了收回资金,集中资源加强竞争力强产品的投资,将电烤箱业务整体转让。

要求:

1.根据资料(1),指出销售部经理的观点所体现的密集型战略的具体类型,并说明理由。

2.根据资料(2),判断市场部经理的观点是否正确,并说明理由。

3.根据资料(3),指出财务部经理的观点所体现的企业总体战略类型,从资本筹措使用特征的角度,指出应该采用的财务战略类型。

公司于2016年1月召开了由总经理、各职能部门经理等参加的“公司业务发展及融资战略专题会”。部分人员的发言要点如下:

(1)销售部经理:消毒柜的销售在国内市场已经占领绝对优势。在国家的“一带一路”战略下,应积极拓展沿线国家市场。

(2)市场部经理:洗碗机业务处于最差现金流量状态,需要大量投资支持该业务的发展。

(3)财务部经理:为了收回资金,集中资源加强竞争力强产品的投资,将电烤箱业务整体转让。

要求:

1.根据资料(1),指出销售部经理的观点所体现的密集型战略的具体类型,并说明理由。

2.根据资料(2),判断市场部经理的观点是否正确,并说明理由。

3.根据资料(3),指出财务部经理的观点所体现的企业总体战略类型,从资本筹措使用特征的角度,指出应该采用的财务战略类型。

答案:

解析:

1.市场开发战略。

理由:将现有产品(消毒柜)打入新的市场(一带一路沿线国家)。

2.不正确。

理由:洗碗机业务是低增长(销售增长率为9%),强竞争地位(市场份额较高),属于金牛业务,不仅不需要投资,还可以为企业带来大量现金。

3.收缩型战略。

从资本筹措使用特征的角度,应采用的财务战略是防御型。

(注意:配合一体化战略或多元化战略,采用扩张型财务战略;配合市场渗透或市场开发战略采用稳健型财务战略。)

理由:将现有产品(消毒柜)打入新的市场(一带一路沿线国家)。

2.不正确。

理由:洗碗机业务是低增长(销售增长率为9%),强竞争地位(市场份额较高),属于金牛业务,不仅不需要投资,还可以为企业带来大量现金。

3.收缩型战略。

从资本筹措使用特征的角度,应采用的财务战略是防御型。

(注意:配合一体化战略或多元化战略,采用扩张型财务战略;配合市场渗透或市场开发战略采用稳健型财务战略。)

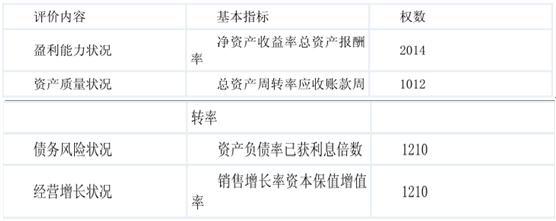

A 公司是国内具有一定知名度的大型企业集团,近年来一直致力于品牌推广和规模扩张,每年资产规模保持 20%以上的增幅。为了对各控股子公司进行有效的业绩评价, A 公司采用了综合绩效评价方法,从盈利能力、资产质量、债务风险和经营增长状况等四个方面对各控股子公司财务绩效进行定量评价。具体指标及其权数如下:

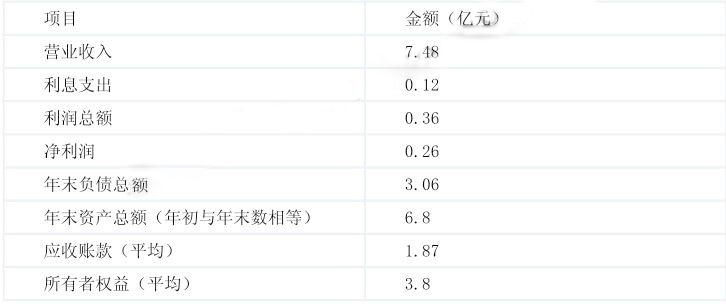

同时,A 公司还从战略管理、发展创新、经营决策、风险控制、基础管理、人力资源、行业影响和社会贡献等八个方面对各控股子公司进行管理绩效定性评价。为便于操作,A 公司选取财务指标中权数最高的基本财务指标——净资产收益率作为标准,对净资产收益率达到 15%及以上的子公司总经理进行奖励,奖励水平为该总经理当年年薪的 20%。下表为 A 公司下属的 M 控股子公司 2010 年的相关财务数据:

经过对 M 公司业绩指标的测算,M 公司最终财务绩效定量评价分数为 83 分,管理绩效定性评价分数为 90 分。

要求:

同时,A 公司还从战略管理、发展创新、经营决策、风险控制、基础管理、人力资源、行业影响和社会贡献等八个方面对各控股子公司进行管理绩效定性评价。为便于操作,A 公司选取财务指标中权数最高的基本财务指标——净资产收益率作为标准,对净资产收益率达到 15%及以上的子公司总经理进行奖励,奖励水平为该总经理当年年薪的 20%。下表为 A 公司下属的 M 控股子公司 2010 年的相关财务数据:

经过对 M 公司业绩指标的测算,M 公司最终财务绩效定量评价分数为 83 分,管理绩效定性评价分数为 90 分。

要求:

判断 A 公司仅使用净资产收益率作为标准对子公司总经理进行奖励是否恰当,并简要说明理由。

答案:

解析:

A 公司仅使用净资产收益率作为奖励标准不恰当。

理由:仅使用净资产收益率进行评价不全面(或:不符合全面性原则;或:没有综合考虑财

务、非财务业绩评价指标)(0.5 分),并对管理层经营管理水平进行定性评价(0.5 分)。

理由:仅使用净资产收益率进行评价不全面(或:不符合全面性原则;或:没有综合考虑财

务、非财务业绩评价指标)(0.5 分),并对管理层经营管理水平进行定性评价(0.5 分)。

甲公司是一家生产和销售钢铁的A股上市公司,其母公司为X集团公司,甲公司为实现规模化经营、提升市场竞争力,2019年6月进行三次并购,要点如下:(1)收购乙公司。乙公司是X集团公司于2018年9月设立的一家全资子公司,其主营业务是生产和销售钢铁。(2)收购丙公司。丙公司同为一家钢铁制造企业,丙公司与甲公司并购前不存在关联方关系。(3)收购丁公司。丁公司是一家专门生产铁矿石的A股上市公司,丁公司与甲公司并购前不存在关联方关系,但是,丁公司与X集团公司同属某省国有资产管理部门控制。假定不考虑其他因素,要求:分别指出甲公司并购乙公司、丙公司和丁公司是属于同一控制下的企业合并还是非同一控制下的企业合并,并逐项说明理由。

答案:

解析:

(1)甲公司并购乙公司属于非同一控制下的企业合并。理由:参与合并的甲公司和乙公司在合并前均受X集团公司控制的时间不足1年。(2)甲公司并购丙公司属于非同一控制下的企业合并。理由:参与合并的甲公司和丙公司在合并前不存在关联方关系。(3)甲公司并购丁公司属于非同一控制下的企业合并。理由:参与合并的甲公司和丁公司在合并前不存在关联方关系。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-03-13

- 2021-04-22

- 2021-03-10

- 2021-04-16

- 2021-02-10

- 2021-04-11

- 2021-12-30

- 2021-04-16

- 2021-03-10

- 2021-03-11

- 2021-04-24

- 2021-12-19

- 2021-03-21

- 2021-03-23

- 2021-10-13

- 2021-03-11

- 2021-05-28

- 2021-03-11

- 2021-04-14

- 2021-12-24

- 2021-01-15

- 2021-02-14

- 2021-12-24

- 2021-02-28

- 2021-01-27

- 2021-02-19

- 2021-03-10

- 2021-04-10

- 2021-02-17

- 2021-12-23