全国试行条例规定的高级会计师职务任职基本条件有...

发布时间:2021-05-23

全国试行条例规定的高级会计师职务任职基本条件有哪些?考试科目?

最佳答案

你好,希望我的回答能帮助你

符合下列条件之一者,可申报高级会计师资格;

1、获得博士学位,担任会计师职务二年以上;

2、获得硕士学位,担任会计师职务四年以上;

3、大学本科毕业,担任会计师职务五年以上;

4、担任会计师职务五年以上,参加会计师资格考试合格。

5、担任会计师职务五年以上,并具备下列条件之一:

(1)获省、部级以上先进会计工作者称号;

(2)主持或主研的财会科研项目获省、部级科研成果二等奖以上;

(3)本人独立或为主撰写过3万字以上的会计专著并公开出版;

(4)本人独立撰写或为主撰写过2篇以上有较高学术水平的会计专业论文在省级以上的公开学术刊物发表;

(5)在会计工作实践中,对本单位做出了重大贡献的业务骨干或参与经营决策取得显著经济效益的财会部门负责人;

(6)在特大型企业担任总会计师或担任财会部门负责人三年以上;在大型企业、地(厅)级事业单位担任总会计师一年或财会部门负责人五年以上;在中型企业、县(处)级事业单位担任总会计师三年以上或财会部门负责人七年以上。

考试科目为《高级会计实务》,考试时间为210分钟 考试题型:8个案例题。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

甲公司为一家能源行业的大型国有企业集团公司。近年来,为做大做强主业,实现跨越式发展,甲公司紧紧抓住本世纪头二十年重要战略机遇期,对外股根投资业务取得重大进展,2012年度,甲公司发生的相关业务如下:

(1) 2012年3月31日,甲公司与境外某能源企业A公司的某股东签订股权收购协议,甲公司以200000万元的价格收购A公司股分的80%;当日,A公司可辨认净资产的公允价值为220000万元,账面价值为210000万元。6月30日,甲公司支付了收购款并完成股权划转手续,取得了对A儿司的控制权;当日,A公司可辨认净资产的公允价值为235000万元,账面价值为225000万元.收购前,甲公司与A之间不存在关联方关系;甲公司与A公司采用的会计政策相同。

(2) 2012年7月31日,甲公司向其在西部地区注册的控股子公司B公司销售一批商品,销售价格为20000万元,销售成本为16000万元;至12月31日,贷款全部未收到,甲公司为该应收账款计提坏账准备600万元。B公司将该批商品作为存货管理,并在2012正对外销售了其中的60%,取得销售收如14400万元;12月31日,B公司为尚未销售的部分计提存货跌价准备80万元。甲公司与B公司各位独立的纳税主体,适用的所得税税率分别为25%和15%。假定不考虑增值税因素。

(3)2012正8月31日,甲公司取得C公司股分的20%,能够对C 公司施加重大影响;当日,C公司各项可辨认资产、负债的公允价值与其账面价值相同。9月30日,甲公司以60000万元的价格从C公司购进某标号燃料油作为存货管理;C公司的销售成本50000万元。至12月31日,甲公司仍未对外出售该存货甲公司和C公司之间为发生过其他交易。C公司2012年度实现净利润100000万元。假定甲公司按要求应编制台并财务报表,且不考虑增值税因素。

(4)甲公司还开展了一下股权投资业务,且已经完成多有相关手续。

①2012年10月31日,甲公司的两个子公司与境外D公司三方签订投资协议,约定甲公司的两个子公司分别投资40000万元和20000万元,D公司投资20000万元,在境外设立台资企业E公司从事煤炭资源开发业务,甲公司通过其两个子公司向E 公司委派董事会7名董事和4名董事。按照E公司注册地政府相差规定,D公司对E公司的财务和经营政策拥有否决权。

②2012正10月31日,甲公司以现金200000万元取得F公司股份的40%。F公司章程规定,其财务和经营政策需经占50%以上股份代表决定。12月10日,甲公司与F公司另一股东签订股权委托管理协议,受托管理该股东所持的2 5%F公司股份,并取得相应的表决权。

假定上述涉涉及的股份均具有表决权,且不考虑其他因素。

要求:

(1) 2012年3月31日,甲公司与境外某能源企业A公司的某股东签订股权收购协议,甲公司以200000万元的价格收购A公司股分的80%;当日,A公司可辨认净资产的公允价值为220000万元,账面价值为210000万元。6月30日,甲公司支付了收购款并完成股权划转手续,取得了对A儿司的控制权;当日,A公司可辨认净资产的公允价值为235000万元,账面价值为225000万元.收购前,甲公司与A之间不存在关联方关系;甲公司与A公司采用的会计政策相同。

(2) 2012年7月31日,甲公司向其在西部地区注册的控股子公司B公司销售一批商品,销售价格为20000万元,销售成本为16000万元;至12月31日,贷款全部未收到,甲公司为该应收账款计提坏账准备600万元。B公司将该批商品作为存货管理,并在2012正对外销售了其中的60%,取得销售收如14400万元;12月31日,B公司为尚未销售的部分计提存货跌价准备80万元。甲公司与B公司各位独立的纳税主体,适用的所得税税率分别为25%和15%。假定不考虑增值税因素。

(3)2012正8月31日,甲公司取得C公司股分的20%,能够对C 公司施加重大影响;当日,C公司各项可辨认资产、负债的公允价值与其账面价值相同。9月30日,甲公司以60000万元的价格从C公司购进某标号燃料油作为存货管理;C公司的销售成本50000万元。至12月31日,甲公司仍未对外出售该存货甲公司和C公司之间为发生过其他交易。C公司2012年度实现净利润100000万元。假定甲公司按要求应编制台并财务报表,且不考虑增值税因素。

(4)甲公司还开展了一下股权投资业务,且已经完成多有相关手续。

①2012年10月31日,甲公司的两个子公司与境外D公司三方签订投资协议,约定甲公司的两个子公司分别投资40000万元和20000万元,D公司投资20000万元,在境外设立台资企业E公司从事煤炭资源开发业务,甲公司通过其两个子公司向E 公司委派董事会7名董事和4名董事。按照E公司注册地政府相差规定,D公司对E公司的财务和经营政策拥有否决权。

②2012正10月31日,甲公司以现金200000万元取得F公司股份的40%。F公司章程规定,其财务和经营政策需经占50%以上股份代表决定。12月10日,甲公司与F公司另一股东签订股权委托管理协议,受托管理该股东所持的2 5%F公司股份,并取得相应的表决权。

假定上述涉涉及的股份均具有表决权,且不考虑其他因素。

要求:

根据资料(2),计算并简要说明甲公司在编制2012年度合并财务报表是对相关项目的抵消处理。

答案:

解析:

抵消应付账款和应收账款各20000万元;

抵消应收账款{或:坏账准备}和资产减值损失各600万元;

抵消营业收入20000万元、营业成本18400万元、存货1600万元;

抵消存货{或:存货跌价准备}和资产减值损失各80万元;

确认递延所得税资产并冲减所得税费用各238万元

抵消应收账款{或:坏账准备}和资产减值损失各600万元;

抵消营业收入20000万元、营业成本18400万元、存货1600万元;

抵消存货{或:存货跌价准备}和资产减值损失各80万元;

确认递延所得税资产并冲减所得税费用各238万元

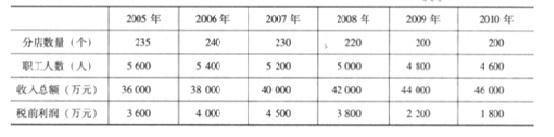

万利家具公司为中档卧室家具生产企业,成立于 1995 年,并于 2000 年在深圳证券交易所公开发行股票及上市。万利家具公司 2005~2010 年分店数量、职工人数、收入总额及税前利润数据如下表所示:

鉴于 2011 年第一季度税前利润继续下滑,万利家具公司董事会于 2011 年 5 月召开扩大会议,销售总监张林、设计师与采购总监李工、财务总监王农等均参加了会议。

在讨论到万利家具公司未来发展时,张林认为,万利家具公司 2011 年度第一季度每件家具的税前边际贡献已经降至最低水平,建议采取措施增加销量。采取的措施包括扩大产能并降价,如果可能还可以进军客户众多的低档卧室家具市场。

王农不同意张林进军低档卧室家具市场的建议,认为该成本领先战略不能解决万利家具公司所面临的问题。王农建议继续采取有效措施发展公司现有的中档目标客户群,并力争增加边际贡献。

李工同意王农的看法。李工还建议委托国外顶级设计师设计多种类型的卧室家具,采取包括在高级时尚杂志刊登广告等有效的销售推广措施,以此进军高档卧室家具市场。同时,改造现有生产线,考虑生产具有特色主题的家具以及与家具相关的附带装饰物品,并接受客户订制的家具生产。

董事会对张林、王农和李工的建议进行了深入的讨论,但未能达成共识。

要求:

鉴于 2011 年第一季度税前利润继续下滑,万利家具公司董事会于 2011 年 5 月召开扩大会议,销售总监张林、设计师与采购总监李工、财务总监王农等均参加了会议。

在讨论到万利家具公司未来发展时,张林认为,万利家具公司 2011 年度第一季度每件家具的税前边际贡献已经降至最低水平,建议采取措施增加销量。采取的措施包括扩大产能并降价,如果可能还可以进军客户众多的低档卧室家具市场。

王农不同意张林进军低档卧室家具市场的建议,认为该成本领先战略不能解决万利家具公司所面临的问题。王农建议继续采取有效措施发展公司现有的中档目标客户群,并力争增加边际贡献。

李工同意王农的看法。李工还建议委托国外顶级设计师设计多种类型的卧室家具,采取包括在高级时尚杂志刊登广告等有效的销售推广措施,以此进军高档卧室家具市场。同时,改造现有生产线,考虑生产具有特色主题的家具以及与家具相关的附带装饰物品,并接受客户订制的家具生产。

董事会对张林、王农和李工的建议进行了深入的讨论,但未能达成共识。

要求:

简要分析万利家具公司进军高档卧室家具市场战略的优点和不足。

答案:

解析:

万利家具公司进军高档卧室家具的市场战略属于集中差异化战略。它的优点是:资源和能力集中于目标细分市场,实现成本领先或差异化。不足:竞争者可能模仿;目标市场由于技术创新、替代品出现等原因导致需求下降;由于目标细分市场与其他细分市场的差异过小,大量竞争者涌入细分市场;新进入者重新瓜分市场。

甲股份有限公司(以下简称甲公司)是一家从事能源化工生产的公司,S 集团公司拥有甲公司72%的有表决权股份。甲公司分别在上海证券交易所和香港联交所上市,自 2×07 年 1 月 1 日起开始执行财政部发布的新企业会计准则体系。

(1)2×07 年 1 月 1 日,甲公司与下列公司的关系及有关情况如下:

A 公司。A 公司的主营业务为制造合成纤维、树脂及塑料、中间石化产品及石油产品,注册资本为 72 亿元。甲公司拥有 A 公司 80%的有表决权股份。

B 公司。B 公司系财务公司,主要负责甲公司及其子公司内部资金结算、资金的筹措和运用等业务,注册资本为 34 亿元。甲公司拥有 B 公司 70%的有表决权股份。

C 公司。C 公司的注册资本为 10 亿元,甲公司对 C 公司的出资比例为 50%,C 公司所在地的国有资产经营公司对 C 公司的出资比例为 50%。C 公司所在地国有资产经营公司委托甲公司全权负责C 公司日常的生产经营和财务管理,仅按出资比例分享 C 公司的利润或承担相应的亏损。

D 公司。D 公司的主营业务为生产和销售聚酯切片及聚酯纤维,注册资本为 40 亿元。甲公司拥有 D 公司 42%的有表决权股份。D 公司董事会由 9 名成员组成,其中 5 名由甲公司委派,其余 4名由其他股东委派。D 公司章程规定,该公司财务及生产经营的重大决策应由董事会成员 5 人以上(含 5 人)同意方可实施。

E 公司。E 公司系境内上市公司,主营业务为石油开发和化工产品销售,注册资本为 3 亿元。甲公司拥有 E 公司 26%的有表决权股份,是 E 公司的第一大股东。第二大股东和第三大股东分别拥有 E 公司 20%、18%的有表决权股份。甲公司与 E 公司的其他股东之间不存在关联方关系。

F 公司。F 公司系中外合资公司,注册资本为 88 亿元,甲公司对 F 公司的出资比例为 50%。F

公司董事会由 10 名成员组成,甲公司与外方投资者各委派 5 名。F 公司章程规定,公司财务及生产经营的重大决策应由董事会 2/3 以上的董事同意方可实施,公司日常生产经营管理由甲公司负责。

G 公司。甲公司拥有 G 公司 83%的有表决权股份。因 G 公司的生产工艺落后,难以与其他生产类似产品的企业竞争,G 公司自 2×05 年以来一直亏损。截至 2×07 年 12 月 31 日,G 公司净资产为负数;甲公司决定于 2×08 年对 G 公司进行技术改

造。

H 公司。H 公司系境外公司,主营业务为原油及石油产品贸易,注册资本为 2 000 万美元。A公司拥有 H 公司 70%的有表决权股份。

J 公司。J 公司的注册资本为 2 亿元。甲公司拥有 J 公司 40%的有表决权股份,B 公司拥有 J公司 30%的有表决权股份。

(2)按照公司发展战略规划,为进一步完善公司的产业链,优化产业结构,全面提升核心竞争力和综合实力,甲公司在 2×07 年进行了以下资本运作:

2×07 年 5 月,甲公司增发 12 亿股 A 股股票,每股面值为 1 元、发行价为 5 元。甲公司以增发新股筹集的资金购买乙公司全部股权,实施对乙公司的吸收合并。乙公司为 S 集团公司的全资子公司。2×07 年 3 月 31 日,乙公司资产的账面价值为 100 亿元,负债的账面价值为 60 亿元;国内评估机构以 2×07 年 3 月 31 日为评估基准日,对乙公司进行评估所确定的资产的价值为 110亿元,负债的价值为 60 亿元。

甲公司与 S 集团公司签订的收购合同中规定,收购乙公司的价款为 56 亿元。2×07 年 5 月 31日,甲公司向 S 集团公司支付了购买乙公司的价款 56 亿元,并于 2×07 年 7 月 1 日办理完毕吸收合并乙公司的全部手续。

2×07 年 7 月,为拓展境外销售渠道,甲公司与境外丙公司签订合同,以 6 000 万美元购买丙公司全资子公司丁公司的全部股权,使丁公司成为甲公司的全资子公司。丁公司主要从事原油、成品油的储运、中转业务。2×07 年 6 月 30 日,丁公司资产的账面价值为 20 000 万美元,负债的账面价值为 15 000 万美元;丁公司资产的公允价值为 20 500 万美元,负债的公允价值为 15 000万美元。

2×07 年 8 月 20 日,甲公司向丙公司支付了收购价款 6 000 万美元,当日美元对人民币汇率为 1∶8.2。2×07 年 9 月 15 日,甲公司办理完毕丁公司股权转让手续。

S 集团公司与丙公司不存在关联方关系。

假定:资料(1)中所述的甲公司与其他公司的关系及有关情况,除资料(2)所述之外,2×07

年度未发生其他变动;除资料(1)、(2)所述外,不考虑其他因素。

要求:

(1)2×07 年 1 月 1 日,甲公司与下列公司的关系及有关情况如下:

A 公司。A 公司的主营业务为制造合成纤维、树脂及塑料、中间石化产品及石油产品,注册资本为 72 亿元。甲公司拥有 A 公司 80%的有表决权股份。

B 公司。B 公司系财务公司,主要负责甲公司及其子公司内部资金结算、资金的筹措和运用等业务,注册资本为 34 亿元。甲公司拥有 B 公司 70%的有表决权股份。

C 公司。C 公司的注册资本为 10 亿元,甲公司对 C 公司的出资比例为 50%,C 公司所在地的国有资产经营公司对 C 公司的出资比例为 50%。C 公司所在地国有资产经营公司委托甲公司全权负责C 公司日常的生产经营和财务管理,仅按出资比例分享 C 公司的利润或承担相应的亏损。

D 公司。D 公司的主营业务为生产和销售聚酯切片及聚酯纤维,注册资本为 40 亿元。甲公司拥有 D 公司 42%的有表决权股份。D 公司董事会由 9 名成员组成,其中 5 名由甲公司委派,其余 4名由其他股东委派。D 公司章程规定,该公司财务及生产经营的重大决策应由董事会成员 5 人以上(含 5 人)同意方可实施。

E 公司。E 公司系境内上市公司,主营业务为石油开发和化工产品销售,注册资本为 3 亿元。甲公司拥有 E 公司 26%的有表决权股份,是 E 公司的第一大股东。第二大股东和第三大股东分别拥有 E 公司 20%、18%的有表决权股份。甲公司与 E 公司的其他股东之间不存在关联方关系。

F 公司。F 公司系中外合资公司,注册资本为 88 亿元,甲公司对 F 公司的出资比例为 50%。F

公司董事会由 10 名成员组成,甲公司与外方投资者各委派 5 名。F 公司章程规定,公司财务及生产经营的重大决策应由董事会 2/3 以上的董事同意方可实施,公司日常生产经营管理由甲公司负责。

G 公司。甲公司拥有 G 公司 83%的有表决权股份。因 G 公司的生产工艺落后,难以与其他生产类似产品的企业竞争,G 公司自 2×05 年以来一直亏损。截至 2×07 年 12 月 31 日,G 公司净资产为负数;甲公司决定于 2×08 年对 G 公司进行技术改

造。

H 公司。H 公司系境外公司,主营业务为原油及石油产品贸易,注册资本为 2 000 万美元。A公司拥有 H 公司 70%的有表决权股份。

J 公司。J 公司的注册资本为 2 亿元。甲公司拥有 J 公司 40%的有表决权股份,B 公司拥有 J公司 30%的有表决权股份。

(2)按照公司发展战略规划,为进一步完善公司的产业链,优化产业结构,全面提升核心竞争力和综合实力,甲公司在 2×07 年进行了以下资本运作:

2×07 年 5 月,甲公司增发 12 亿股 A 股股票,每股面值为 1 元、发行价为 5 元。甲公司以增发新股筹集的资金购买乙公司全部股权,实施对乙公司的吸收合并。乙公司为 S 集团公司的全资子公司。2×07 年 3 月 31 日,乙公司资产的账面价值为 100 亿元,负债的账面价值为 60 亿元;国内评估机构以 2×07 年 3 月 31 日为评估基准日,对乙公司进行评估所确定的资产的价值为 110亿元,负债的价值为 60 亿元。

甲公司与 S 集团公司签订的收购合同中规定,收购乙公司的价款为 56 亿元。2×07 年 5 月 31日,甲公司向 S 集团公司支付了购买乙公司的价款 56 亿元,并于 2×07 年 7 月 1 日办理完毕吸收合并乙公司的全部手续。

2×07 年 7 月,为拓展境外销售渠道,甲公司与境外丙公司签订合同,以 6 000 万美元购买丙公司全资子公司丁公司的全部股权,使丁公司成为甲公司的全资子公司。丁公司主要从事原油、成品油的储运、中转业务。2×07 年 6 月 30 日,丁公司资产的账面价值为 20 000 万美元,负债的账面价值为 15 000 万美元;丁公司资产的公允价值为 20 500 万美元,负债的公允价值为 15 000万美元。

2×07 年 8 月 20 日,甲公司向丙公司支付了收购价款 6 000 万美元,当日美元对人民币汇率为 1∶8.2。2×07 年 9 月 15 日,甲公司办理完毕丁公司股权转让手续。

S 集团公司与丙公司不存在关联方关系。

假定:资料(1)中所述的甲公司与其他公司的关系及有关情况,除资料(2)所述之外,2×07

年度未发生其他变动;除资料(1)、(2)所述外,不考虑其他因素。

要求:

根据资料(2),分析、判断甲公司收购乙公司属于同一控制下的企业合并还是非同一控制下

的企业合并?并说明理由。

的企业合并?并说明理由。

答案:

解析:

甲公司收购乙公司属于同一控制下的企业合并。

理由:甲公司与乙公司在合并前同受 S 集团公司控制。

理由:甲公司与乙公司在合并前同受 S 集团公司控制。

甲公司是一家粮食加工公司,加工经营具有地方特色的绿色大米、杂粮等粮食产品,主要市场位于东北、华北和西北地区。近年来,随着销售量的扩大,消费者对甲公司品牌给予认可,甲公司董事会决定通过并购的方式来扩大在其他地区的市场份额。经过一段时间的考察,甲公司计划通过股权收购的方式,收购位于中部地区某省的一家产品品质较高、但品牌知名度较低的粮食加工公司乙公司的全部股权,收购完成后乙公司继续存续。目前,乙公司主要市场是华中、华东和华南地区。

甲公司计划用现金支付的方式购买乙公司100%的股权。甲公司现在的估计价值为10亿元,乙公司的估计价值为3亿元。甲公司收购乙公司后,两家公司价值将达到18亿元。

假定不考虑其他因素。

要求:

1.分析甲公司并购乙公司实现发展的动机。

2.分析按照并购后双方法人地位的变化情况划分,甲公司并购乙公司所属的企业并购类型。

3.指出甲公司并购乙公司并购对价支付的方式。

4.计算并购收益。

甲公司计划用现金支付的方式购买乙公司100%的股权。甲公司现在的估计价值为10亿元,乙公司的估计价值为3亿元。甲公司收购乙公司后,两家公司价值将达到18亿元。

假定不考虑其他因素。

要求:

1.分析甲公司并购乙公司实现发展的动机。

2.分析按照并购后双方法人地位的变化情况划分,甲公司并购乙公司所属的企业并购类型。

3.指出甲公司并购乙公司并购对价支付的方式。

4.计算并购收益。

答案:

解析:

1.甲公司收购乙公司的企业发展动机:可以迅速实现规模扩张;可以加强市场控制能力。

2.按照并购后双方法人地位的变化情况划分,甲公司并购乙公司属于收购控股。

3.并购对价支付的方式属于现金支付方式下的用现金购买股权。

4.并购收益=18—(10+3)=5(亿元)

2.按照并购后双方法人地位的变化情况划分,甲公司并购乙公司属于收购控股。

3.并购对价支付的方式属于现金支付方式下的用现金购买股权。

4.并购收益=18—(10+3)=5(亿元)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-05-05

- 2021-03-08

- 2021-03-10

- 2021-04-01

- 2021-12-26

- 2021-05-29

- 2021-12-24

- 2021-12-18

- 2021-01-28

- 2021-02-25

- 2021-04-24

- 2021-11-01

- 2021-05-21

- 2021-11-03

- 2021-03-01

- 2021-12-29

- 2021-02-05

- 2021-03-11

- 2021-03-23

- 2021-03-17

- 2021-01-05

- 2021-04-03

- 2021-04-16

- 2021-12-24

- 2021-02-27

- 2021-11-15

- 2021-01-14

- 2021-04-13

- 2021-12-24

- 2021-04-27