高级会计师怎么考?

发布时间:2021-10-31

最佳答案

高级会计师是以考评结合的方式进行考核和评测。

考试环节的考试科目是《高级会计实务》,考试时间为210分钟。采取开卷机考方式进行。主要考核应试者运用会计、财务、税收等相关的理论知识、政策法规,分析、判断、处理会计业务的能力和解决会计工作实际问题的综合能力。高级会计师考试时间一般是在每年的10月份。

参加考试并达到国家合格标准的人员,由全国会计考办核发高级会计师资格考试成绩合格证,该证在全国范围内3年有效。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

某集团企业绩效考核评价办法规定,利润总额权重为30%(即标准分为30分),完成目标值得标准分;完成值每超过目标值2%,加5分,最多加标准分的50%;完成值每低于目标值1%,扣5分,最多扣标准分的50%。如果某子公司年利润总额目标值为8000万元,实际完成值为8400万元,则用插值法计算的绩效考核分为多少?

答案:

解析:

8000×2%=160(万元)

8400-8000=400(万元)

最多可加标准分30×50%=15(分)

400/160×5=12.5分<15分

30+12.5=42.5(分)

8400-8000=400(万元)

最多可加标准分30×50%=15(分)

400/160×5=12.5分<15分

30+12.5=42.5(分)

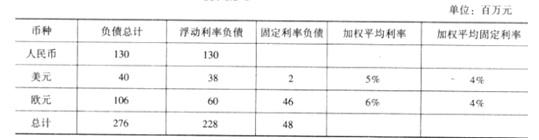

甲公司为国内上市公司,是一家玩具制造商。甲公司总部设在北京,在欧洲拥有众多子公司(占其子公司总数的 80%)。甲公司 2017 年度财务报表附注中列示的有关负债明细情况如下:

要求:

要求:

近期人民币处在贬值通道,当人民币对美元和欧元均贬值 9%时,计算甲公司因负债所面临的损失金额。

答案:

解析:

美元负债 40 百万美元,欧元负债 106 百万欧元,预计人民币贬值 9%,外币借款本金产生的汇兑损失=40*9%+106*9%=13.14(百万元人民币)

注:如果持有负债 40 万美元,按照 1 美元=6.2 元人民币,相当于人民币负债 248 万元(40*6.2);假设人民币贬值到 1:6.9,则 40 万美元负债相当于人民币负债 276 万元(40*6.9),发生汇兑损失 28 万元人民币(276-248)。可见,在持有美元负债情况下,人民币发生贬值,将产生汇兑损失,这就是汇率风险。

注:如果持有负债 40 万美元,按照 1 美元=6.2 元人民币,相当于人民币负债 248 万元(40*6.2);假设人民币贬值到 1:6.9,则 40 万美元负债相当于人民币负债 276 万元(40*6.9),发生汇兑损失 28 万元人民币(276-248)。可见,在持有美元负债情况下,人民币发生贬值,将产生汇兑损失,这就是汇率风险。

20×7年1月1日,甲公司支付800万元取得乙公司100%的股权。购买日乙公司可辨认净资产的公允价值为600万元。20×7年1月1日至20×8年12月31日期间,乙公司以购买日可辨认净资产公允价值为基础计算实现的净利润为50万元(未分配现金股利),持有其他债权投资的公允价值上升20万元,除上述外,乙公司无其他影响所有者权益变动的事项。

20×9年1月1日,甲公司转让所持有乙公司70%的股权,取得转让款项700万元;甲公司持有乙公司剩余30%股权的公允价值为300万元。转让后,甲公司能够对乙公司施加重大影响。

要求:根据上述资料,不考虑其他因素,

(1)计算甲公司因转让乙公司70%股权在20×9年度个别财务报表中应确认的投资收益;

(2)甲公司因转让乙公司70%股权在20×9年度合并财务报表中应确认的投资收益。

20×9年1月1日,甲公司转让所持有乙公司70%的股权,取得转让款项700万元;甲公司持有乙公司剩余30%股权的公允价值为300万元。转让后,甲公司能够对乙公司施加重大影响。

要求:根据上述资料,不考虑其他因素,

(1)计算甲公司因转让乙公司70%股权在20×9年度个别财务报表中应确认的投资收益;

(2)甲公司因转让乙公司70%股权在20×9年度合并财务报表中应确认的投资收益。

答案:

解析:

(1)个别报表投资收益=700-800×70%=140(万元)

(2)合并报表投资收益=(700+300)-(670+200)+20=150(万元)

(2)合并报表投资收益=(700+300)-(670+200)+20=150(万元)

营业收入计划完成率=营业收入实际完成值/营业收入目标值,营业收入计划完成率在年度绩效考核中的权重为10%(即标准分为10分)。假如营业收入目标值为200亿元,实际完成值为190亿元,则营业收入计划完成率指标的考核得分为多少分?假如实际完成值为220亿元,则营业收入计划完成率指标的考核得分为多少分?

答案:

解析:

190/200×100%×10=9.5(分)

220/200×100%×10=11(分)

实务中,在应用比率法计分时,一般需要设置一个考核评价得分的区间,即该指标的最高得分和最低得分,以保证评价指标体系的总体得分处于一个预期目标范围之内。如果例题中营业收入计划完成率最高得分为15分,最低得分为5分,实际完成值为320亿时,这时得分超过15分(300亿),所以考核得分修正为15分。

220/200×100%×10=11(分)

实务中,在应用比率法计分时,一般需要设置一个考核评价得分的区间,即该指标的最高得分和最低得分,以保证评价指标体系的总体得分处于一个预期目标范围之内。如果例题中营业收入计划完成率最高得分为15分,最低得分为5分,实际完成值为320亿时,这时得分超过15分(300亿),所以考核得分修正为15分。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-04-06

- 2021-05-19

- 2021-05-31

- 2021-05-22

- 2021-01-30

- 2021-12-24

- 2021-04-21

- 2021-02-18

- 2021-02-26

- 2021-01-08

- 2021-12-19

- 2021-01-21

- 2021-05-01

- 2021-12-18

- 2021-04-20

- 2021-04-04

- 2021-03-09

- 2021-01-16

- 2021-04-08

- 2021-03-10

- 2021-02-12

- 2021-03-21

- 2021-05-05

- 2021-03-06

- 2021-04-16

- 2021-02-17

- 2021-12-26

- 2021-05-31

- 2021-03-23

- 2021-11-27