高级会计师怎么分级

发布时间:2021-12-18

高级会计师怎么分级

最佳答案

会计是这样划分的:

1、会计证 也叫会计从业资格证,也叫会计上岗证

2、初级职称 也叫助理会计师

3、中级会计职称 也叫会计师

4、高级会计师

5、注册会计师 这个是执业资格证书,考试难度很大,俗称国考,不需要会计证就可以报考。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

甲单位为某省环境保护厅,执行《行政单位会计制度》。乙、丙单位为甲单位所属事业单位,执行《事业单位会计制度》并计提固定资产折旧。

乙单位为进行环评系统升级改造,采用公开招标方式采购一套大型设备(未纳入集中采购目录范围,但达到政府采购限额标准和公开招标数额标准),并于2018年6月与中标供应商签订了总金额为500万元的设备采购合同。为督促供应商认真履约,乙单位依据该项目采购文件,要求供应商以支票形式支付了60万元的履约保证金。

要求:上述做法或处理是否正确;如不正确,请说明理由。

乙单位为进行环评系统升级改造,采用公开招标方式采购一套大型设备(未纳入集中采购目录范围,但达到政府采购限额标准和公开招标数额标准),并于2018年6月与中标供应商签订了总金额为500万元的设备采购合同。为督促供应商认真履约,乙单位依据该项目采购文件,要求供应商以支票形式支付了60万元的履约保证金。

要求:上述做法或处理是否正确;如不正确,请说明理由。

答案:

解析:

处理不正确。

理由:履约保证金不得超过政府采购合同金额的10%。

理由:履约保证金不得超过政府采购合同金额的10%。

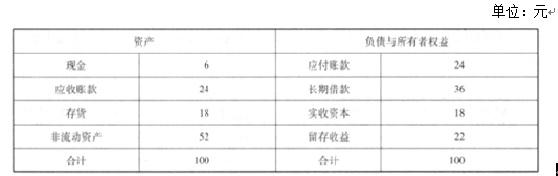

公司经理层将上述 2017 年度有关经营计划、财务预算和筹资规划提交董事会审议。根据董事会要求,为树立广大股东信心,公司应当向股东提供持续的投资回报。每年现金股利支付率应当维持在当年净利润 60%的水平。为控制财务风险,公司拟订的资产负债率“红线”为 60%。假定不考虑其他有关因素。公司简要资产负债表如下:

要求:

要求:

如果要满足经理层提出的融资方式条件,股利支付政策需做怎样的调整才能实现。

答案:

解析:

首先计算最高负债=112.6*60%=67.56

如果外部融资均为负债,计算最高外部融资额=67.56-24-36-4.8=2.76

计算最低内部融资额=12.6-4.8-2.76=5.04

45*(1+20%)*10%*(1-X) =5.04

计算最高股利支付率=X=6.67%

因此,为保证公司资产负债率达标,公司现金股利支付比率不得超过 6.67%

如果外部融资均为负债,计算最高外部融资额=67.56-24-36-4.8=2.76

计算最低内部融资额=12.6-4.8-2.76=5.04

45*(1+20%)*10%*(1-X) =5.04

计算最高股利支付率=X=6.67%

因此,为保证公司资产负债率达标,公司现金股利支付比率不得超过 6.67%

甲会计师事务所具有证券期货业务资格,接受委托对 A 公司、B 公司、C 公司和 D 公司 2014年度内部控制的有效性实施审计,并于 2015 年 4 月对找 4 家上市公司出具了内部控制审计报告。

有关资料如下:

(1)A 公司。A 公司于 2014 年 3 月通过并购实现对 A1 公司的全资控股,交易前 A 公司与 A1公司不存在关联方关系。甲会计师事务所在对 A 公司内部控制有效性进行审计的过程中发现:A公司未将 A1 公司纳入 2014 年度内部控制建设与实施的范围。

(2)B 公司。甲会计师事务所在审计过程中发现 B 公司的内部控制存在以下问题:①审计委员会缺乏明确的职责权限、议事规则和工作程序,未能有效发挥监督职能:②高级下属子公司 B1公司在未履行相应审批程序的情况下为关联方提供担保;③与售后“三包”返利业务相关的销售收入确认不符合《企业会计准则第 14 号——收入》的规定。甲会计师事务所认定上述问题已经构成了财务报告内部控制重大缺陷,出具了否定意见的内部控制审计报告。

(3)C 公司。甲会计师事务所在对 C 公司内部控制有效性进行审计的过程中发现下列事项:①C 公司自 2014 年陆续发生多起重大关联交易事项,为规范关联交易行为,C 公司与 2014 年 12 月底制定了关联交易内部控制制度,将其纳入《C 公司内部控制收册》,②C 公司限制甲会计师事务所审计人员对某类重要资产内部控制流程的测试,且未提出正当理由。甲会计师事务所据此出具了无法表示意见的内部控制审计报告。

(4)D 公司。D 公司为专门从事证券经营业务的上市公司。甲会计师事务所在对 D 公司内部控制有效性进行审计的过程中发现:D 公司策略交易系统的某模块存在重大技术设计缺陷,但该重大缺陷不影响 D 公司财务报表的真实可靠。甲会计师事务所出具了无保留意见的内部控制审计报告。

假定不考虑其他因素

要求:

有关资料如下:

(1)A 公司。A 公司于 2014 年 3 月通过并购实现对 A1 公司的全资控股,交易前 A 公司与 A1公司不存在关联方关系。甲会计师事务所在对 A 公司内部控制有效性进行审计的过程中发现:A公司未将 A1 公司纳入 2014 年度内部控制建设与实施的范围。

(2)B 公司。甲会计师事务所在审计过程中发现 B 公司的内部控制存在以下问题:①审计委员会缺乏明确的职责权限、议事规则和工作程序,未能有效发挥监督职能:②高级下属子公司 B1公司在未履行相应审批程序的情况下为关联方提供担保;③与售后“三包”返利业务相关的销售收入确认不符合《企业会计准则第 14 号——收入》的规定。甲会计师事务所认定上述问题已经构成了财务报告内部控制重大缺陷,出具了否定意见的内部控制审计报告。

(3)C 公司。甲会计师事务所在对 C 公司内部控制有效性进行审计的过程中发现下列事项:①C 公司自 2014 年陆续发生多起重大关联交易事项,为规范关联交易行为,C 公司与 2014 年 12 月底制定了关联交易内部控制制度,将其纳入《C 公司内部控制收册》,②C 公司限制甲会计师事务所审计人员对某类重要资产内部控制流程的测试,且未提出正当理由。甲会计师事务所据此出具了无法表示意见的内部控制审计报告。

(4)D 公司。D 公司为专门从事证券经营业务的上市公司。甲会计师事务所在对 D 公司内部控制有效性进行审计的过程中发现:D 公司策略交易系统的某模块存在重大技术设计缺陷,但该重大缺陷不影响 D 公司财务报表的真实可靠。甲会计师事务所出具了无保留意见的内部控制审计报告。

假定不考虑其他因素

要求:

根据资料(3),说明甲会计师事务所出具无法表示意见的内部控制审计报告的理由。

答案:

解析:

甲会计师事务所出具无法表示意见的内部控制审计报告的理由为:关联交易内部控制制度没有经过充足的运行时间,其运行有效性有待测试;(0.5 分)甲会计师事务所对重要资产内部控制有效性的审计范围受限。(1 分)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-04-14

- 2021-10-28

- 2021-12-30

- 2021-10-25

- 2021-02-16

- 2021-09-19

- 2021-12-19

- 2021-03-13

- 2021-03-12

- 2021-03-10

- 2021-04-16

- 2021-02-16

- 2021-05-31

- 2021-12-18

- 2021-12-25

- 2021-03-12

- 2021-02-07

- 2021-01-10

- 2021-05-15

- 2021-01-01

- 2021-04-02

- 2021-12-30

- 2021-03-10

- 2021-03-24

- 2021-03-11

- 2021-12-26

- 2021-05-30

- 2021-05-12

- 2021-03-19

- 2021-03-17