我是天津的 准备考试了 有没有高级会计师考试...

发布时间:2021-01-28

我是天津的 准备考试了 有没有高级会计师考试的复习攻略啊

最佳答案

“文化大革命”时期的中国外交有着深厚的中苏关系的背景。1960年代中期,中苏两党、两国关系破裂的结果一方面导致了“文革”初期中国极左外交路线、方针的推行,另一方面又提供了中美关系缓和的转机,促使毛泽东在加速对外战略策略调整的进程中,及早察觉和扭转了外交领域的动乱局面,并最终确立起联美抗苏的战略大思路,提出“划分三个世界”的战略策略思想,使中国摆脱了两面对敌的不利处境,取得了重大的外交成果。与此同时,也正是由于中苏交恶的阴影笼罩,而致“文革”时期中国的外交思维和外交行为都在一定程度上受到阻隔,对苏联和东欧的政策和策略在某些方面缺乏灵活性和调整余地。中苏分裂的背景因素赋与“文革”时期的中国外交以大落大起的鲜明特色,使“文革外交”成为建国以来中国外交事业发展过程中的一个由“非常”到“准正常”的特殊阶段,为以后中国的外交工作逐渐纳入国际舞台和国际交往的正常轨道准备了条件。1“文化大革命”初期,中国的外交工作由于中苏分裂,反帝反修,特别是反修色彩愈益浓重,以美苏划线,对美国、苏联的盟国和与其接近的国家,或定为“美帝国主义的走狗、帮凶”,或视作“修正主义的伙伴”、“赫鲁晓夫的走狗”,皆为攻击的对象,推行了一条四面出击、打倒一切的极左外交路线,极大地干扰了国家外交方针、政策的正常制定与实施,严重损害了中国的国际形象,使中国的外交环境急剧恶化。文革”初期外交领域的混乱状态主要表现为:一夺权风潮波及外交部等外事领导机构,国家外交大权一度旁落,外事工作失控。在毛泽东发动“文化大革命”的左倾错误论点指导下,林彪及江青、康生等中央文革主要成员插手外事工作,全面否定建国17年来外交工作所执行的正确外交路线和方针政策,否定外交工作所取得的成就,并把强加给外事工作的“三和一少”修正主义路线的罪名,再上纲为“三降一灭”。外事部门大批领导干部遭到揪斗,夺权风潮普遍波及外交部等外事领导机构。1966年9月9日,毛泽东在一封来信上批示:要求一切驻外机关“来一个革命化,否则很危险”。中国驻外使领馆即开始搞“四大”,驻外大使几乎全部应召回国参加“文化大革命”运动,中国驻外机构的正常工作受到极大影响。1967年2月7日中央发电指出内外有别,使、领馆一律不准搞“四大”之后,各驻外使、领馆才基本稳定下来。随着1967年全面夺权的开展,全国动乱升级。林彪、江青、康生等人进一步插足外事口,鼓动揪批陈毅,夺取外交权力。7月,江青等人借毛泽东让王力过问外交部运动之机,再次鼓动外交部造反派夺权。在关锋、戚本禹等人操纵下,北京外国语学院和外事系统的一些造反派,在外交部大门外“安营扎寨”,静坐绝食,要求揪斗陈毅。8月7日,王力对外交部造反派发表谈话说,“揪陈毅大方向当然对”,“红卫兵就不能干外交”?“现在外交部还是原班人马”,“为什么不能动一动班子”?“还是三结合班子好,以革命造反派为主体”,“让我们共同努力把外交部搞成彻底革命的外交部”。16日,外交部系统的造反派即冲砸外交部政治部,查封外交部党委,宣称夺了外交大权,擅自以外交部名义向中国驻外机构发号施令。外交部副部长姬鹏飞、乔冠华等人被押上街头卖红卫兵小报,几乎所有大使、参赞、司局长都遭到揪斗。国家外交大权旁落,外事领域失控的局面进一步扩展。8月22日晚,在北京发生了由几十个造反派组织制造的万人围攻英国驻华代办处,火烧办公楼、批斗英代办的事件。与此同时,还发生了造反群众砸印度、印尼驻华使馆和准备冲缅甸驻华使馆的事件。二热衷于搞世界革命,以中国为中心,通过全球的革命运动和革命战争,一举消灭帝修反。文革”时期,中国推行一条唯我独革,四面出击,打倒一切的外交路线,“中国是世界革命中心”之说风行一时,外交工作进一步走上反对帝修反的所谓“革命外交”的道路。1965年9月3日《人民日报》发表林彪的文章《人民战争胜利万岁》,提出:毛泽东关于以农村包围城市,最后夺取城市的理论,“对于今天世界上一切被压迫民族和被压迫人民的革命斗争,特别是对于亚洲、非洲、拉丁美洲被压迫民族和被压迫人民反对帝国主义及其走狗的革命斗争,更是突出地具有普遍的现实意义”。今天的世界革命,从某种意义上说,也是一种农村包围城市的形势”。由此,“文革”开始后,中国将“正在临近”的世界革命的希望寄托于亚非拉,实施世界范围的农村包围城市的战略,积极输出革命,不但支持那些尚未取得政治上独立的国家进行武装斗争,而且还鼓动一些已获政治独立的国家继续进行新民主主义革命,走非资本主义道路。1967年3月20日,林彪在军以上干部会议上的讲话中提出,中国对世界革命起决定因素,“中国不倒”,“世界就有希望”,“中国一片红,就等于整个欧洲一片红”。根据毛泽东指示,这个讲话的录音向全军人员和全国红卫兵播放。中共中央并印发了这篇讲话。同年11月6日,林彪在庆祝苏联十月革命50周年大会上又提出要把“祖国建成更加强大的世界革命根据地”。中国是世界革命中心”的信念致使一些外事工作人员采取种种所谓革命行动,与“帝修反”进行面对面的抗争。1967年1月,中国留欧学生69人回国途经莫斯科,在列宁、斯大林墓前集体朗读毛主席语录而被苏方军警围攻殴打。国内群众开始在苏驻华使馆周围游行,红卫兵在北京机场围攻了苏联撤回国的外交人员家属。1月至2月,在北京发生了多起红卫兵围攻捷、波、匈、保等国驻华外交官的事件;一些红卫兵还非法越过国境,到越南、缅甸等国去参加反抗美帝国主义和反动派的“实际斗争”。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

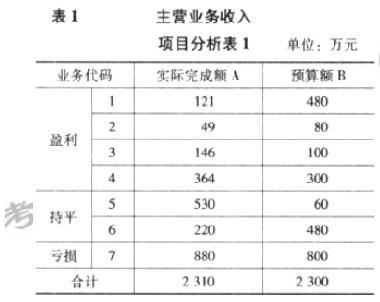

A 公司原有两个营销部,2011 年公司 6 名业务人员相继调离,迫使企业将两个营销部合并。重组后营销部工作略显混乱,部分市场业务流失。由于公司仓储和运输代理业务之间具有一定的相关性,运输代理业务的流失,导致部分与运输业务相关的仓储业务也随之搁浅。2011 年 A 公司进行重组时,某会计师事务所曾对公司进行审计,并出具了有保留意见的审计报告。注册会计师提出的第一条保留意见为:“由于贵公司重组造成财务基础薄弱,财务人员更换频繁且无完善的交接手续,导致公司财务管理、财务记录不规范。”

在 A 公司 2012 年经营的 7 个业务项目中,除第 5 项为公司当年新增项目外,其他 6 项业务的预算是企业财务人员根据上年实际经营成果,结合公司经营目标测算的。预算指标与 2011 年实际完成情况比,盈利项目增幅 30%,非盈利项目增幅 18%。从企业资源配置及市场实际情况看,对于盈利项目而言,2012 年预计情况与 2011 年并无实质性改变。那么,A 公司为何预计 2012 年盈利项目将产生 30%的增长呢?据了解,预算编制之初新股东向企业经营层提出“希望通过此次重组,企业经营情况能发生实质性的改观”。为达到股东要求,公司高管人员指示 2012 年度预算必须保证盈亏平衡,因此企业财务人员测算,欲弥补企业各项成本费用支出,盈利业务收入必须实现较大幅度增长。由此可见,企业主营业务收入预算存在一定的非市场预测因素,预算指标并不完全切合企业实际情况。

由于 2011 年资产重组情况比较复杂,财务人员根据当时资料匡算的固定资产折旧额与实际情况有一定出入,导致 2012 年固定资产折旧较预算增加 139 万元。公司原计划将人员大幅精简,但未能实施,导致实际人工比预算增加一倍,人工成本增加 80 万元。2011 年 5 月,A 公司与 B 企业发生债务纠纷,协调不下,B 企业于当年年底向法院提起诉讼。

由于有关诉讼事宜由专人负责,财务部对诉讼进程情况不了解,所以在 2012 年度预算中也未对此可能带来的资金支出情况进行预计。2012 年 5 月,法院作出判决,A 公司败诉,需向 B 企业赔款82 万元,并承担全部诉讼及相关费用 30 万元。仅此一项,A 公司预算外共计支出 112 万元。

要求:

(1) 2012年3月31日,甲公司与境外某能源企业A公司的某股东签订股权收购协议,甲公司以200000万元的价格收购A公司股分的80%;当日,A公司可辨认净资产的公允价值为220000万元,账面价值为210000万元。6月30日,甲公司支付了收购款并完成股权划转手续,取得了对A儿司的控制权;当日,A公司可辨认净资产的公允价值为235000万元,账面价值为225000万元.收购前,甲公司与A之间不存在关联方关系;甲公司与A公司采用的会计政策相同。

(2) 2012年7月31日,甲公司向其在西部地区注册的控股子公司B公司销售一批商品,销售价格为20000万元,销售成本为16000万元;至12月31日,贷款全部未收到,甲公司为该应收账款计提坏账准备600万元。B公司将该批商品作为存货管理,并在2012正对外销售了其中的60%,取得销售收如14400万元;12月31日,B公司为尚未销售的部分计提存货跌价准备80万元。甲公司与B公司各位独立的纳税主体,适用的所得税税率分别为25%和15%。假定不考虑增值税因素。

(3)2012正8月31日,甲公司取得C公司股分的20%,能够对C 公司施加重大影响;当日,C公司各项可辨认资产、负债的公允价值与其账面价值相同。9月30日,甲公司以60000万元的价格从C公司购进某标号燃料油作为存货管理;C公司的销售成本50000万元。至12月31日,甲公司仍未对外出售该存货甲公司和C公司之间为发生过其他交易。C公司2012年度实现净利润100000万元。假定甲公司按要求应编制台并财务报表,且不考虑增值税因素。

(4)甲公司还开展了一下股权投资业务,且已经完成多有相关手续。

①2012年10月31日,甲公司的两个子公司与境外D公司三方签订投资协议,约定甲公司的两个子公司分别投资40000万元和20000万元,D公司投资20000万元,在境外设立台资企业E公司从事煤炭资源开发业务,甲公司通过其两个子公司向E 公司委派董事会7名董事和4名董事。按照E公司注册地政府相差规定,D公司对E公司的财务和经营政策拥有否决权。

②2012正10月31日,甲公司以现金200000万元取得F公司股份的40%。F公司章程规定,其财务和经营政策需经占50%以上股份代表决定。12月10日,甲公司与F公司另一股东签订股权委托管理协议,受托管理该股东所持的2 5%F公司股份,并取得相应的表决权。

假定上述涉涉及的股份均具有表决权,且不考虑其他因素。

要求:

(2) 甲公司在编制2012年度合并财务报表时应调整:

调增长期股权投资,调减存货;调整金额2000万元

制造费用$500000

销售和管理费用$300000

间接费用合计$800000

公司的作业成本制度采用以下的作业成本库和作业量:

作业成本库 作业量

装配产品 产品件数

处理订单 订单数

维持客户 客户数量

其他不适用

分配到“其他”作业成本库的成本没有作业量;该成本由闲置生产能力成本和企业维护成本构成,它们都不计入产品件数、订单数和客户数量等作业量。

斐瑞思公司以员工的访谈为依据将制造费用与销售和管理费用分配到各作业成本库,其结果如下表所示。

作业所耗资源的分配

要求:

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-12-17

- 2021-03-15

- 2021-03-11

- 2021-03-19

- 2021-01-27

- 2021-03-26

- 2021-04-02

- 2021-01-24

- 2021-04-20

- 2021-02-01

- 2021-12-15

- 2021-01-05

- 2021-02-27

- 2021-03-13

- 2021-03-13

- 2021-05-01

- 2021-04-03

- 2021-04-02

- 2021-03-21

- 2021-03-12

- 2021-03-27

- 2021-12-24

- 2021-05-25

- 2021-05-20

- 2021-12-26

- 2021-04-15

- 2021-04-16

- 2021-04-14

- 2021-04-09

- 2021-05-02