税务师税法一考试总分是多少分

发布时间:2021-12-16

税务师税法一考试总分是多少分

最佳答案

税务师考试税法一满分为140分,合格标准是84分,只要考到84分就算合格。

下面小编为大家准备了 税务师职业资格 的相关考题,供大家学习参考。

市区某百货公司为增值税一般纳税人,经营日用百货、家用电器、珠宝首饰等商品。2013年12月发生相关业务如下:

(1)采购部财务资料显示:购进空调、热水器取得增值税专用发票、注明进项税额190.6万元;支付给汽车修配厂(小规模纳税人)修车费,取得税务机关代开的增值税专用发票,注明不含税价款5.4万元;本月购进商品取得公路运输货运增值税专用发票,注明运费65万元,支付装卸费取得增值税专用发票,注明金额15万元。

(2)珠宝部财务资料显示:销售金银首饰取得收入42万元,其中含采用“以旧换新”方式销售金银首饰实际取得的收入12.6万元,该批首饰市场价格为18.6万元,旧首饰作价6万元;销售玉石首饰取得收入49.7万元;由于欠供货商货款,经协商,百货公司以金银首饰抵偿所欠债务,该批金银首饰平均售价为21万元,最高售价22.5万元。(以上收入均为含税收入)

(3)家电部财务资料显示:销售空调2400台,销售热水器3800台,销售空调和热水器同时负责运输,运输收入与货款合并收取,取得的收入见下表:

(4)假定百货公司销售不含税金额1000元/件的服装,其不含税购进价为700元(购进时取得了增值税专用发票),百货公司有两种销售方案可供选择。方案一:采取商业折扣方式销售,给购买方打八折,并能为其开具增值税专用发票,折扣额在“金额栏”中注明;方案二:采取平销返利方式销售,按200元/件支付购货方返利,可以开具增值税红字专用发票。

根据上述资料,回答下列问题:

针对业务(2),该百货公司增值税销项税额为( )万元。

(1)采购部财务资料显示:购进空调、热水器取得增值税专用发票、注明进项税额190.6万元;支付给汽车修配厂(小规模纳税人)修车费,取得税务机关代开的增值税专用发票,注明不含税价款5.4万元;本月购进商品取得公路运输货运增值税专用发票,注明运费65万元,支付装卸费取得增值税专用发票,注明金额15万元。

(2)珠宝部财务资料显示:销售金银首饰取得收入42万元,其中含采用“以旧换新”方式销售金银首饰实际取得的收入12.6万元,该批首饰市场价格为18.6万元,旧首饰作价6万元;销售玉石首饰取得收入49.7万元;由于欠供货商货款,经协商,百货公司以金银首饰抵偿所欠债务,该批金银首饰平均售价为21万元,最高售价22.5万元。(以上收入均为含税收入)

(3)家电部财务资料显示:销售空调2400台,销售热水器3800台,销售空调和热水器同时负责运输,运输收入与货款合并收取,取得的收入见下表:

(4)假定百货公司销售不含税金额1000元/件的服装,其不含税购进价为700元(购进时取得了增值税专用发票),百货公司有两种销售方案可供选择。方案一:采取商业折扣方式销售,给购买方打八折,并能为其开具增值税专用发票,折扣额在“金额栏”中注明;方案二:采取平销返利方式销售,按200元/件支付购货方返利,可以开具增值税红字专用发票。

根据上述资料,回答下列问题:

针对业务(2),该百货公司增值税销项税额为( )万元。

A.16.38

B.16.59

C.16.72

D.17.25

B.16.59

C.16.72

D.17.25

答案:A

解析:

针对业务(2),该百货公司增值税销项税额=(42+49.7+21)÷(1+17%)×17%=16.38(万元)。

【知识点】 其他

【知识点】 其他

2019年2月1日,某县税务局稽查局接到群众电话举报,称甲村居民张某经营加工业务,但一直未办理税务登记,也未缴纳任何税款。税务人员对张某进行了询问,张某拒不承认;税务人员遂到举报所称地点进行检查,发现了大量库存产品,向张某再次询问,张某称是朋友寄放的;检查期间,围观群众举报张某的经营账簿存放家中,税务人员随即到张某的住所进行搜查并强行打开保险柜,取得了张某的经营账簿。后该县税务局稽查局向张某送达了《税务处理决定书》责令其补缴税款2万元,并加收滞纳金;3月30日,对张某送达《税务行政处罚事项告知书》拟对张某处罚2万元,并告知了张某所享受的申请行政复议和提起行政诉讼的权利;4月10日,对张某送达了《税务行政处罚决定书》。

若行政诉讼中,该县税务局稽查局将其从张某住所搜查到的经营账簿作为证据使用。根据行政诉讼法律制度的规定,该经营账簿( )。

若行政诉讼中,该县税务局稽查局将其从张某住所搜查到的经营账簿作为证据使用。根据行政诉讼法律制度的规定,该经营账簿( )。

A.属于书证

B.属于物证

C.不符合证据合法性的要求

D.不符合证据真实性的要求

E.可以作为定案依据

B.属于物证

C.不符合证据合法性的要求

D.不符合证据真实性的要求

E.可以作为定案依据

答案:A,C

解析:

(1)选项AB:该经营账簿是以其记载的内容来证明案件事实的,并非以其存在的外形、规格、质量、特征等证明相关事实;(2)选项CD:该经营账簿的取得程序不合法;(3)选项E:严重违反法定程序收集的证据材料不得作为定案依据。

人民法院裁定甲公司重整,根据《企业破产法》的规定,下列问题应予否定回答的是( )。

A.甲公司租赁了丙公司的设备,租期未满,丙公司要求甲公司归还设备,甲公司拒绝,甲公司的行为是否合法

B.甲公司的董事王某向他人转让其持有的甲公司股份,王某的行为是否合法

C.乙公司对甲公司的办公楼享有抵押权,乙公司债权到期,甲公司无力偿还,乙公司要求实现抵押权,甲公司拒绝,甲公司的行为是否合法

D.甲公司为继续营业向银行借款,并用厂房作为抵押,甲公司的行为是否合法

B.甲公司的董事王某向他人转让其持有的甲公司股份,王某的行为是否合法

C.乙公司对甲公司的办公楼享有抵押权,乙公司债权到期,甲公司无力偿还,乙公司要求实现抵押权,甲公司拒绝,甲公司的行为是否合法

D.甲公司为继续营业向银行借款,并用厂房作为抵押,甲公司的行为是否合法

答案:B

解析:

本题考核重整程序。债务人合法占有的他人财产,该财产的权利人在重整期间要求取回的,应当符合事先约定的条件。选项A中租期未满,意味着按照事先约定的条件,丙公司无权要求甲公司返还设备,所以甲公司的行为合法。所以选项A是肯定的回答不选。在重整期间,债务人的出资人不得请求投资收益分配。在重整期间,债务人的董事、监事、高级管理人员不得向第三人转让其持有的债务人的股权。但是,经人民法院同意的除外。所以选项B应予否定的回答是正确答案。在重整期间,对债务人的特定财产享有的担保权暂停行使。但是,担保物有损坏或者价值明显减少的可能,足以危害担保权人权利的,担保权人可以向人民法院请求恢复行使担保权。在重整期间,债务人或者管理人为继续营业而借款的,可以为该借款设定担保。C选项中乙公司的抵押权应暂停行使,所以甲公司有权拒绝乙公司行使抵押权的要求。选项D中甲公司的行为合法。所以选项C、D都是肯定的回答不选。

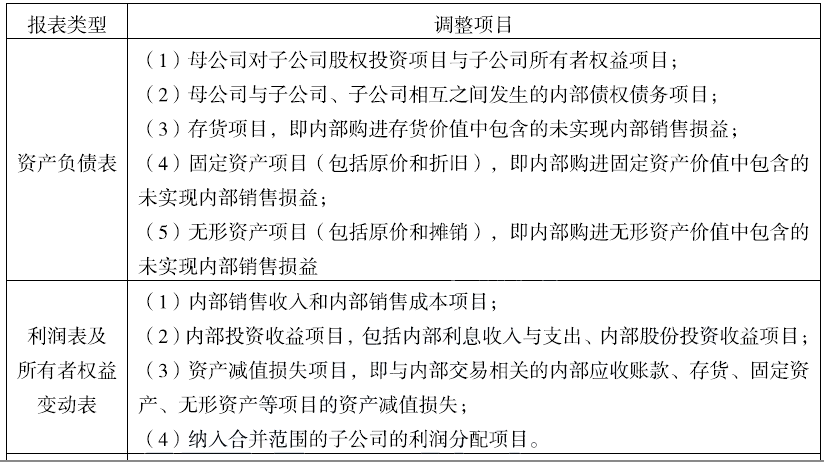

编制合并利润表和合并所有者权益变动表时,需要调整抵销的项目有()。

A.内部应收账款的资产减值损失项目

B.内部投资收益项目

C.内部销售收入和内部销售成本项目

D.内部债权债务项目

E.纳入合并范围的子公司利润分配项目

B.内部投资收益项目

C.内部销售收入和内部销售成本项目

D.内部债权债务项目

E.纳入合并范围的子公司利润分配项目

答案:A,B,C,E

解析:

编制合并利润表和合并所有者权益变动表需要调整抵销处理的项目主要包括:

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-12-17

- 2021-06-04

- 2021-12-12

- 2021-01-11

- 2021-12-14

- 2021-04-16

- 2021-12-18

- 2021-03-03

- 2021-12-12

- 2021-12-10

- 2021-01-24

- 2021-12-13

- 2021-12-16

- 2021-12-14

- 2021-12-12

- 2021-12-19

- 2021-12-26

- 2021-01-10

- 2021-12-17

- 2021-12-14

- 2021-01-07

- 2021-01-31

- 2021-06-05

- 2021-12-18

- 2021-03-02

- 2021-01-31

- 2021-12-16

- 2021-02-04

- 2021-12-15

- 2021-12-09