税务师考试形式是什么样的?

发布时间:2021-05-19

税务师考试形式是什么样的?

最佳答案

考试均采用闭卷笔试的办法

下面小编为大家准备了 税务师职业资格 的相关考题,供大家学习参考。

税款征收权是税务机关在税款征收管理过程中享有的最主要的职权。下列各项不属于税款征收权的是( )。

A.依法计征权

B.核定税款权

C.税收保全和强制执行权

D.批准税收减、免、退、延期缴纳税款权

B.核定税款权

C.税收保全和强制执行权

D.批准税收减、免、退、延期缴纳税款权

答案:D

解析:

税款征收权包括:依法计征权、 核定税款权、税收保全和强制执行权、追征税款权。

核定税款权、税收保全和强制执行权、追征税款权。

核定税款权、税收保全和强制执行权、追征税款权。 审核范围受到限制,对涉税鉴证事项可能产生的影响非常重大和广泛,应出具( )。

A.无保留意见的鉴证报告

B.保留意见的鉴证报告

C.无法表明意见的鉴证报告

D.否定意见的鉴证报告

B.保留意见的鉴证报告

C.无法表明意见的鉴证报告

D.否定意见的鉴证报告

答案:C

解析:

选项A,鉴证事项完全符合法定性标准,涉及的会计资料及纳税资料符合国家法律、法规及税收有关规定,应出具无保留意见的鉴证报告;选项B,涉税鉴证的部分事项因税收法律、法规及其具体政策规定或执行时间不够明确,经过咨询或询证,对鉴证事项所涉及的具体税收政策在理解上与税收执法人员存在分歧,需要提请税务机关裁定的应出具保留意见的鉴证报告;选项D,涉税事项总体上没有遵从法定性标准,存在违反税收法律、法规或有关规定的情形,经与被审核方有关部门和人员沟通或磋商,在所有重大方面未能达成一致,不能真实、合法地反映鉴证结果的应出具否定意见的鉴证报告。

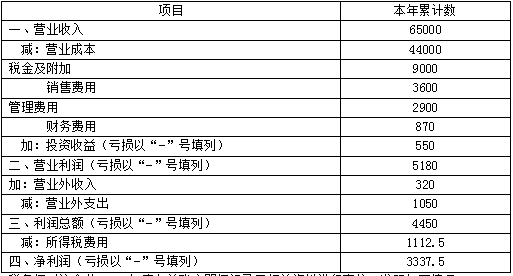

某税务师事务所受托对某食品生产企业(增值税一般纳税人)2018年度企业所得税汇算清缴进行鉴证。该企业系全部由自然人出资设立的有限责任公司,主营各种食品的生产和销售;经营地址位于某县城。2018年该企业的年度利润表如下:

利润表

2018年单位:万元

税务师对该企业2018年度有关账户明细记录及相关资料进行审核,发现如下情况:

(1)根据该生产部门填制的产品入库表和库存产品盘点表统计,该企业2018年年初产品库存数量1000公斤,本年度共生产产品数量25000公斤,本年对外销售了23000公斤,期末实际库存1000公斤,相差2000公斤。经税务师进一步核实,发现其相差的产品数量2000公斤系企业与当年7月按市场价格直接抵消所欠材料供应商的货款6496万元(有材料供应商提供的收据及双方协议为证,购进材料取得专票),该批产品的账面成本为4000万元,不含税市场售价为5600万元。企业的相关账务处理为:

借:原材料 5600万元

应交税费——应交增值税(进项税额) 896万元

贷:应付账款 6496万元

借:应付账款 4000万元

贷:库存商品 4000万元

(2)“营业外收入”为9月销售生产过程中产生的边角料取得的收入,企业取得现金320万元,未开具发票,相关的成本已结转至“其他业务成本”科目,会计分录为:

借:库存现金 320万元

贷:营业外收入 320万元

(3)税务师经核实费用类科目的明细核算,归集企业全年在费用类科目中核算的有合法票据的“业务招待费”为500万元,广告费和业务宣传费为900万元。

(4)“营业外支出”由三部分组成:一是通过省级人民政府向贫困地区捐款的900万元;二是因违反食品安全法被工商管理部门处以的罚款120万元;三是订购的一批材料因临时取消不再购进而支付给供货方的违约金30万元。

(5)“应付职工薪酬”账户各明细栏目反映,支付给职工的合理工资总额合计7000万元;发生职工福利费合计1000万元;发生职工教育经费180万元;拨缴工会经费150万元,已取得相关工会拨缴款收据,上述各项支出均已在相关成本费用科目中核算。

假定该企业2018年度尚未结账,其他业务处理正确,且与纳税无关。(计算结果以“万元”为单位,保留两位小数)

问题:

1.计算该企业2018年度除企业所得税外应补缴的相关税费的金额。

2.计算该企业2018年度企业所得税应纳税所得额、应纳税额。

3.作出2018年度相关调账处理。

利润表

2018年单位:万元

税务师对该企业2018年度有关账户明细记录及相关资料进行审核,发现如下情况:

(1)根据该生产部门填制的产品入库表和库存产品盘点表统计,该企业2018年年初产品库存数量1000公斤,本年度共生产产品数量25000公斤,本年对外销售了23000公斤,期末实际库存1000公斤,相差2000公斤。经税务师进一步核实,发现其相差的产品数量2000公斤系企业与当年7月按市场价格直接抵消所欠材料供应商的货款6496万元(有材料供应商提供的收据及双方协议为证,购进材料取得专票),该批产品的账面成本为4000万元,不含税市场售价为5600万元。企业的相关账务处理为:

借:原材料 5600万元

应交税费——应交增值税(进项税额) 896万元

贷:应付账款 6496万元

借:应付账款 4000万元

贷:库存商品 4000万元

(2)“营业外收入”为9月销售生产过程中产生的边角料取得的收入,企业取得现金320万元,未开具发票,相关的成本已结转至“其他业务成本”科目,会计分录为:

借:库存现金 320万元

贷:营业外收入 320万元

(3)税务师经核实费用类科目的明细核算,归集企业全年在费用类科目中核算的有合法票据的“业务招待费”为500万元,广告费和业务宣传费为900万元。

(4)“营业外支出”由三部分组成:一是通过省级人民政府向贫困地区捐款的900万元;二是因违反食品安全法被工商管理部门处以的罚款120万元;三是订购的一批材料因临时取消不再购进而支付给供货方的违约金30万元。

(5)“应付职工薪酬”账户各明细栏目反映,支付给职工的合理工资总额合计7000万元;发生职工福利费合计1000万元;发生职工教育经费180万元;拨缴工会经费150万元,已取得相关工会拨缴款收据,上述各项支出均已在相关成本费用科目中核算。

假定该企业2018年度尚未结账,其他业务处理正确,且与纳税无关。(计算结果以“万元”为单位,保留两位小数)

问题:

1.计算该企业2018年度除企业所得税外应补缴的相关税费的金额。

2.计算该企业2018年度企业所得税应纳税所得额、应纳税额。

3.作出2018年度相关调账处理。

答案:

解析:

1.该企业除企业所得税外应补缴的相关税费的金额:

将自产产品用于抵偿货款,应视同销售计算缴纳增值税。增值税销项税额=5600×16%=896(万元)

销售生产过程中产生的边角料所得,应计算缴纳增值税。增值税销项税额=320÷(1+16%)×16%=44.14(万元)

应补缴增值税=896+44.14=940.14(万元)

应补缴城市维护建设税=940.14×5%=47(万元)

应补缴教育费附加=940.14×3%=28.20(万元)

应补缴地方教育附加=940.14×2%=18.80(万元)。

2.该企业2018年度企业所得税应纳税所得额、应纳税额:

(1)将自产产品用于抵偿货款,应确认收入缴纳企业所得税。调增营业收入5600万元,调增营业成本4000万元。

(2)销售生产过程中产生的边角料取得的收入,应确认为“其他业务收入”,而不是“营业外收入”。调增营业收入=320÷(1+16%)=275.86(万元),调减营业外收入320万元。

(3)企业发生的与生产经营活动有关的业务招待费支出,按照发生额的60%扣除,但最高不得超过当年销售(营业)收入的5‰。实际发生额的60%=500×60%=300(万元);销售(营业)收入=65000+5600+275.86=70875.86(万元),允许扣除的最高限额=70875.86×5‰=354.38(万元),因此按照300万元在税前扣除,应纳税调增=500-300=200(万元)。

(4)企业发生的广告费和业务宣传费支出,除国务院财政、税务主管部门另有规定外,不超过当年销售(营业)收入15%的部分,准予扣除;超过部分,准予结转以后纳税年度扣除。广告费和业务宣传费扣除限额=70875.86×15%=10631.38(万元),实际发生额900万元未超过扣除限额,允许据实扣除,不需要进行纳税调整。

(5)企业发生的公益性捐赠支出,不超过年度利润总额12%的部分,准予扣除。2018年度企业会计利润=4450+5600-4000+275.86-320-47-28.2-18.8=5911.86(万元),捐赠扣除限额=5911.86×12%=709.42(万元),捐赠支出应调增应纳税所得额=900-709.42=190.58(万元)。

(6)被工商管理部门处以的罚款120万元不得在企业所得税前扣除,应纳税调增120万元;支付给供货方的违约金30万元,可以在企业所得税前扣除,不需要进行纳税调整。

(7)企业发生的职工福利费支出,不超过工资、薪金总额14%的部分准予扣除。允许扣除限额=7000×14%=980(万元),实际发生额1000万元,所以应调增应纳税所得额=1000-980=20(万元)。

企业发生的职工教育经费支出,不超过工资、薪金总额8%的部分准予扣除,超过部分准予结转以后纳税年度扣除;当年允许扣除限额=7000×8%=560(万元),实际发生额180万元,无须纳税调整。

企业拨缴的工会经费,不超过工资、薪金总额2%的部分准予扣除。允许扣除限额=7000×2%=140(万元),实际拨缴150万元,应调增应纳税所得额=150-140=10(万元)。

综上,企业应纳税所得额=5911.86+200+190.58+120+20+10=6452.44(万元)应缴纳企业所得税=6452.44×25%=1613.11(万元)。

3.该企业2018年度相关调账处理(单位:万元)

(1)借:应付账款 2496

主营业务成本 4000

贷:主营业务收入 5600

应交税费——应交增值税(销项税额) 896

(2)借:营业外收入 320

贷:其他业务收入 275.86

应交税费——应交增值税(销项税额) 44.14

(3)借:税金及附加 94

贷:应交税费——应交城市维护建设税 47

——应交教育费附加 28.2

——应交地方教育附加 18.8

将自产产品用于抵偿货款,应视同销售计算缴纳增值税。增值税销项税额=5600×16%=896(万元)

销售生产过程中产生的边角料所得,应计算缴纳增值税。增值税销项税额=320÷(1+16%)×16%=44.14(万元)

应补缴增值税=896+44.14=940.14(万元)

应补缴城市维护建设税=940.14×5%=47(万元)

应补缴教育费附加=940.14×3%=28.20(万元)

应补缴地方教育附加=940.14×2%=18.80(万元)。

2.该企业2018年度企业所得税应纳税所得额、应纳税额:

(1)将自产产品用于抵偿货款,应确认收入缴纳企业所得税。调增营业收入5600万元,调增营业成本4000万元。

(2)销售生产过程中产生的边角料取得的收入,应确认为“其他业务收入”,而不是“营业外收入”。调增营业收入=320÷(1+16%)=275.86(万元),调减营业外收入320万元。

(3)企业发生的与生产经营活动有关的业务招待费支出,按照发生额的60%扣除,但最高不得超过当年销售(营业)收入的5‰。实际发生额的60%=500×60%=300(万元);销售(营业)收入=65000+5600+275.86=70875.86(万元),允许扣除的最高限额=70875.86×5‰=354.38(万元),因此按照300万元在税前扣除,应纳税调增=500-300=200(万元)。

(4)企业发生的广告费和业务宣传费支出,除国务院财政、税务主管部门另有规定外,不超过当年销售(营业)收入15%的部分,准予扣除;超过部分,准予结转以后纳税年度扣除。广告费和业务宣传费扣除限额=70875.86×15%=10631.38(万元),实际发生额900万元未超过扣除限额,允许据实扣除,不需要进行纳税调整。

(5)企业发生的公益性捐赠支出,不超过年度利润总额12%的部分,准予扣除。2018年度企业会计利润=4450+5600-4000+275.86-320-47-28.2-18.8=5911.86(万元),捐赠扣除限额=5911.86×12%=709.42(万元),捐赠支出应调增应纳税所得额=900-709.42=190.58(万元)。

(6)被工商管理部门处以的罚款120万元不得在企业所得税前扣除,应纳税调增120万元;支付给供货方的违约金30万元,可以在企业所得税前扣除,不需要进行纳税调整。

(7)企业发生的职工福利费支出,不超过工资、薪金总额14%的部分准予扣除。允许扣除限额=7000×14%=980(万元),实际发生额1000万元,所以应调增应纳税所得额=1000-980=20(万元)。

企业发生的职工教育经费支出,不超过工资、薪金总额8%的部分准予扣除,超过部分准予结转以后纳税年度扣除;当年允许扣除限额=7000×8%=560(万元),实际发生额180万元,无须纳税调整。

企业拨缴的工会经费,不超过工资、薪金总额2%的部分准予扣除。允许扣除限额=7000×2%=140(万元),实际拨缴150万元,应调增应纳税所得额=150-140=10(万元)。

综上,企业应纳税所得额=5911.86+200+190.58+120+20+10=6452.44(万元)应缴纳企业所得税=6452.44×25%=1613.11(万元)。

3.该企业2018年度相关调账处理(单位:万元)

(1)借:应付账款 2496

主营业务成本 4000

贷:主营业务收入 5600

应交税费——应交增值税(销项税额) 896

(2)借:营业外收入 320

贷:其他业务收入 275.86

应交税费——应交增值税(销项税额) 44.14

(3)借:税金及附加 94

贷:应交税费——应交城市维护建设税 47

——应交教育费附加 28.2

——应交地方教育附加 18.8

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-11-28

- 2021-11-14

- 2021-02-05

- 2021-12-19

- 2021-11-30

- 2021-01-13

- 2021-01-13

- 2021-12-18

- 2021-12-17

- 2021-03-06

- 2021-12-13

- 2021-12-13

- 2021-12-31

- 2021-01-01

- 2021-05-15

- 2021-12-11

- 2021-12-19

- 2021-11-06

- 2021-12-12

- 2021-12-14

- 2021-02-11

- 2021-12-16

- 2021-01-02

- 2021-01-12

- 2021-01-15

- 2021-02-04

- 2021-02-05

- 2021-03-02

- 2021-02-26

- 2021-03-05