税务师考试的题量大不大

发布时间:2021-01-07

税务师考试的题量大不大

最佳答案

税务师考试题量不小,根据每个人的情况,每科考试难易也不同,大家在复习的时候一定要针对性,感觉自己比较弱的科目,多做题,多训练。

下面小编为大家准备了 税务师职业资格 的相关考题,供大家学习参考。

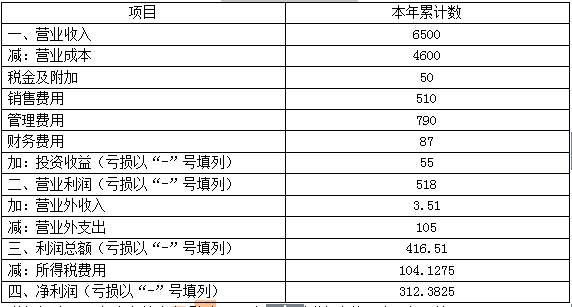

某税务师事务所受托对某地处县城的生产企业(增值税一般纳税人)2016年度企业所得税汇算清缴进行审核。2016年该企业的年度利润表(摘要)如下:

利润表(摘要)

2016年 单位:万元

税务师对2016年度有关账户明细记录及相关资料进行审核,发现如下情况:

(1)将一批产品按市场价格换取材料,并取得对方开具的增值税专用发票。该批产品的账面成本为40万元,不含税市场售价为56万元。企业的相关账务处理为:

借:原材料 560000

应交税费——应交增值税(进项税额) 95200

贷:应付账款 255200

库存商品 400000

(2)“营业外收入”为销售生产过程中产生的边角料取得的收入,企业取得现金3.51万元,未开具发票,相关的成本已结转至“其他业务成本”科目,会计分录为:

借:库存现金 35100

贷:营业外收入 35100

(3)经核实费用类科目的明细核算,归集企业全年在费用类科目中核算的有合法票据的“业务招待费”为50万元,广告费和业务宣传费为90万元。

(4)“营业外支出”由三部分组成:一是通过省级人民政府向贫困地区捐赠的90万元;二是因违反食品安全法被工商管理部门处以的罚款12万元;三是订购的一批材料因临时取消不再购进而支付给供货方的违约金3万元。

(5)“应付职工薪酬”账户各明细栏目反映,支付给职工的合理工资总额合计700万元,发生职工福利费合计100万元;发生职工教育经费18万元;拨缴工会经费15万元,已取得相关工会拨缴款收据,上述各项支付均已在相关成本费用科目中核算。

假定该企业2016年度尚未结账,其他业务处理正确,且与纳税无关,无递延事项。

问题1:根据所列资料,计算该企业2016年度应补缴增值税、城市维护建设税及教育费附加的金额。

问题2:根据资料计算该企业2016年度利润总额、应纳税所得额、应纳所得税额及应补缴企业所得税额。

问题3:作出2016年度相关调账处理。(计算结果以万元为单位,保留小数点后四位)

利润表(摘要)

2016年 单位:万元

税务师对2016年度有关账户明细记录及相关资料进行审核,发现如下情况:

(1)将一批产品按市场价格换取材料,并取得对方开具的增值税专用发票。该批产品的账面成本为40万元,不含税市场售价为56万元。企业的相关账务处理为:

借:原材料 560000

应交税费——应交增值税(进项税额) 95200

贷:应付账款 255200

库存商品 400000

(2)“营业外收入”为销售生产过程中产生的边角料取得的收入,企业取得现金3.51万元,未开具发票,相关的成本已结转至“其他业务成本”科目,会计分录为:

借:库存现金 35100

贷:营业外收入 35100

(3)经核实费用类科目的明细核算,归集企业全年在费用类科目中核算的有合法票据的“业务招待费”为50万元,广告费和业务宣传费为90万元。

(4)“营业外支出”由三部分组成:一是通过省级人民政府向贫困地区捐赠的90万元;二是因违反食品安全法被工商管理部门处以的罚款12万元;三是订购的一批材料因临时取消不再购进而支付给供货方的违约金3万元。

(5)“应付职工薪酬”账户各明细栏目反映,支付给职工的合理工资总额合计700万元,发生职工福利费合计100万元;发生职工教育经费18万元;拨缴工会经费15万元,已取得相关工会拨缴款收据,上述各项支付均已在相关成本费用科目中核算。

假定该企业2016年度尚未结账,其他业务处理正确,且与纳税无关,无递延事项。

问题1:根据所列资料,计算该企业2016年度应补缴增值税、城市维护建设税及教育费附加的金额。

问题2:根据资料计算该企业2016年度利润总额、应纳税所得额、应纳所得税额及应补缴企业所得税额。

问题3:作出2016年度相关调账处理。(计算结果以万元为单位,保留小数点后四位)

答案:

解析:

问题1:

业务1,应确认销项税额=56×17%=9.52(万元);业务2,应确认销项税额=3.51÷(1+17%)×17%=0.51(万元)

应补缴增值税=9.52+0.51=10.03(万元)

应补缴城建税、教育费附加=10.03×(5%+3%)=0.8024(万元)。

问题2:

(1)业务1,应确认主营业务收入56万元,确认主营业务成本40万元;业务2,应确认“其他业务收入”3万元(3.51÷1.17),而非确认“营业外收入”,整体调减收入0.51万元。

企业利润总额=416.51+56-40-0.8024-0.51=431.1976(万元)。

(2)企业销售(营业)收入=6500+56+3=6559(万元)

业务招待费扣除限额1=50×60%=30(万元)<业务招待费扣除限额2=6559×5‰=32.795(万元),业务招待费需纳税调增=50-30=20(万元)。

广告费和业务宣传费扣除限额=6559×15%=983.85(万元)>实际发生额90万元,无须纳税调整。

公益性捐赠扣除限额=431.1976×12%=51.7437(万元),通过省级人民政府向贫困地区捐赠需纳税调增=90-51.7437=38.2563(万元)。

被工商管理部门处以的罚款不得在税前扣除,需纳税调增12万元。

支付给供货方的违约金可以在税前扣除,无须纳税调整。

职工福利费税前扣除限额=700×14%=98(万元),需纳税调增=100-98=2(万元)

职工教育经费税前扣除限额=700×2.5%=17.5(万元),需纳税调增=18-17.5=0.5(万元)

工会经费税前扣除限额=700×2%=14(万元),需纳税调增=15-14=1(万元)

企业应纳税所得额=431.1976+20+38.2563+12+2+0.5+1=504.9539(万元)。

(3)企业应纳税额=504.9539×25%=126.2385(万元)。

(4)应补缴企业所得税=126.2385-104.1275=22.1110(万元)。

问题3:

(1)业务1调账:

借:主营业务成本 400000

应付账款 255200

贷:主营业务收入 560000

应交税费——应交增值税(销项税额) 95200

(2)业务2调账:

借:营业外收入 35100

贷:其他业务收入 30000

应交税费——应交增值税(销项税额) 5100

业务1,应确认销项税额=56×17%=9.52(万元);业务2,应确认销项税额=3.51÷(1+17%)×17%=0.51(万元)

应补缴增值税=9.52+0.51=10.03(万元)

应补缴城建税、教育费附加=10.03×(5%+3%)=0.8024(万元)。

问题2:

(1)业务1,应确认主营业务收入56万元,确认主营业务成本40万元;业务2,应确认“其他业务收入”3万元(3.51÷1.17),而非确认“营业外收入”,整体调减收入0.51万元。

企业利润总额=416.51+56-40-0.8024-0.51=431.1976(万元)。

(2)企业销售(营业)收入=6500+56+3=6559(万元)

业务招待费扣除限额1=50×60%=30(万元)<业务招待费扣除限额2=6559×5‰=32.795(万元),业务招待费需纳税调增=50-30=20(万元)。

广告费和业务宣传费扣除限额=6559×15%=983.85(万元)>实际发生额90万元,无须纳税调整。

公益性捐赠扣除限额=431.1976×12%=51.7437(万元),通过省级人民政府向贫困地区捐赠需纳税调增=90-51.7437=38.2563(万元)。

被工商管理部门处以的罚款不得在税前扣除,需纳税调增12万元。

支付给供货方的违约金可以在税前扣除,无须纳税调整。

职工福利费税前扣除限额=700×14%=98(万元),需纳税调增=100-98=2(万元)

职工教育经费税前扣除限额=700×2.5%=17.5(万元),需纳税调增=18-17.5=0.5(万元)

工会经费税前扣除限额=700×2%=14(万元),需纳税调增=15-14=1(万元)

企业应纳税所得额=431.1976+20+38.2563+12+2+0.5+1=504.9539(万元)。

(3)企业应纳税额=504.9539×25%=126.2385(万元)。

(4)应补缴企业所得税=126.2385-104.1275=22.1110(万元)。

问题3:

(1)业务1调账:

借:主营业务成本 400000

应付账款 255200

贷:主营业务收入 560000

应交税费——应交增值税(销项税额) 95200

(2)业务2调账:

借:营业外收入 35100

贷:其他业务收入 30000

应交税费——应交增值税(销项税额) 5100

下列纳税人中,年应税销售额超过规定标准但可以选择按照小规模纳税人纳税的有( )

A.会计核算健全的单位

B.非企业性单位

C.自然人

D.不经常发生应税行为的企业

E.不经常发生应税行为的个体工商户

B.非企业性单位

C.自然人

D.不经常发生应税行为的企业

E.不经常发生应税行为的个体工商户

答案:B,D,E

解析:

选项A,应登记为-般纳税人。年应税销售额超过小规模纳税人标准的其他个人按照小规模纳税人纳税,C错误。

某油田企业(增值税一般纳税人)2020年6月将本月自采原油3万吨无偿赠送给关联企业,将上月自采原油30万吨用于对外投资。(原油不含税销售单价3000元/吨)

要求:计算上述业务增值税销项税额( )万元。

要求:计算上述业务增值税销项税额( )万元。

A.1530

B.12870

C.16881

D.15840

B.12870

C.16881

D.15840

答案:B

解析:

销项税额=3000×(3+30)×13%=12870(万元)。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-12-13

- 2021-04-15

- 2021-12-10

- 2021-01-15

- 2021-04-15

- 2021-12-20

- 2021-11-24

- 2021-03-06

- 2021-04-16

- 2021-01-01

- 2021-12-16

- 2021-03-05

- 2021-12-17

- 2021-12-12

- 2021-01-31

- 2021-12-21

- 2021-03-06

- 2021-12-11

- 2021-12-30

- 2021-04-14

- 2021-01-10

- 2021-12-30

- 2021-02-26

- 2021-12-19

- 2021-12-22

- 2021-05-09

- 2021-12-09

- 2021-12-29

- 2021-12-14

- 2021-12-12