2021年注册会计师考试《公司战略与风险管理》每日一练(2021-10-30)

发布时间:2021-10-30

2021年注册会计师考试《公司战略与风险管理》考试共43题,分为单选题和多选题和简答题和综合题(主观)。小编每天为您准备了5道每日一练题目(附答案解析),一步一步陪你备考,每一次练习的成功,都会淋漓尽致的反映在分数上。一起加油前行。

1、中大公司是一家零售企业,根据2012年的市场调研情况,公司董事会提出采用成本领先战略,则下列情况中,支持这一战略的因素包括()。【多选题】

A.市场中存在大量的价格敏感用户

B.目标市场具有较大的需求空间或增长潜力

C.企业所在产业技术变革较快,创新成为竞争的焦点

D.购买者不太关注品牌

正确答案:A、D

答案解析:选项B应该采取集中化战略,选项C应该采取差异化战略。

2、下列选项中,属于外部风险的有( )。【多选题】

A.运营风险

B.操作风险

C.政治风险

D.技术风险

正确答案:C、D

答案解析:选项A属于内部风险,所以选项C、D正确。B选项均不属于。

3、运营流程中为客户所见的程度是指()。【单选题】

A.批量

B.种类

C.需求变动

D.可见性

正确答案:D

答案解析:可见性是指运营流程为客户所见的程度。许多服务都对客户高度可见。运营流程的高可见性需要员工具备良好的沟通技巧和人际关系技巧。

4、对大多数企业来讲,管理营运风险最重要的工具是( )。【单选题】

A.内部控制

B.决策树

C.内部审计

D.战略管理

正确答案:A

答案解析:内部控制也许是一种较为有效的风险管理策略,大部分企业也反映这是管理营运风险最重要的工具。

5、下列各项中,不属于内部人控制问题主要表现的是( )。【单选题】

A.过高的在职消费

B.扩股发行稀释其他股东利益

C.盲目过度投资

D.信息披露不规范、不及时

正确答案:B

答案解析:当前一般认为内部人控制问题主要表现有:过高的在职消费(选项A),盲目过度投资(选项C);信息披露不规范、不及时(选项D);经营者的短期行为,过度耗用资产,工资、奖金等收入增长过快,侵占利润;资产转移,敷衍偷懒;大量拖欠债务,甚至严重亏损;等等。选项B属于终极股东对于中小股东的“隧道挖掘”问题的表现形式。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

产品边际贡献是指( )。

A.销售收入与产品变动成本之差

B.销售收入与销售和管理成本之差

C.销售收入与制造边际贡献之差

D.销售收入与产品变动成本加销售和管理变动成本之差

制造边际贡献等于销售收入减产品变动成本,产品边际贡献等于销售收入减去产品变动成本和变动的销售和管理成本。

B.18800

C.20000

D.27200

(1)该建筑企业对写字楼建造业务选择一般计税方法。按照工程进度及合同约定,本月取得含税金额3000万元并给业主开具了增值税专用发票。由于该建筑企业将部分业务进行了分包,本月支付分包含税金额1200万元,取得分包商(采用一般计税方法)开具的增值税专用发票。

要求:①计算上述业务企业在乙省应预缴的增值税。

②计算上述业务企业的销项税额。

(2)桥梁建造业务为甲供工程,该建筑企业对此项目选择了简易计税方法。本月收到含税金额4000万元并开具了增值税普通发票。该建筑企业将部分业务进行了分包,本月支付分包含税金额1500万元,取得分包商开具的增值税普通发票。

要求:计算上述业务企业在乙省预缴的增值税。

②企业在甲省某市申报的销项税额=3000÷(1+9%)×9%=247.71(万元)

2.甲供工程选择了简易计税方法,企业在乙省预缴的增值税=(4000-1500)÷(1+3%)×3%=72.82(万元)

ABC会计师事务所接受委托,对M股份有限公司(以下简称M公司)20×8年度财务报表实施审计。M公司主要从事小型电子消费品的生产和销售,销售方式以赊销为主。注册会计师甲和乙于20×9年1月20日进驻M公司,2月1日完成审计工作,2月5日编制完成了审计报告。经过甲和乙注册会计师的了解,M公司销售与收款循环相关业务流程与内部控制如下(假设不考虑其他内部控制):

(1)M公司设有销售部门、货物保管装运部门、生产部门和会计部门。

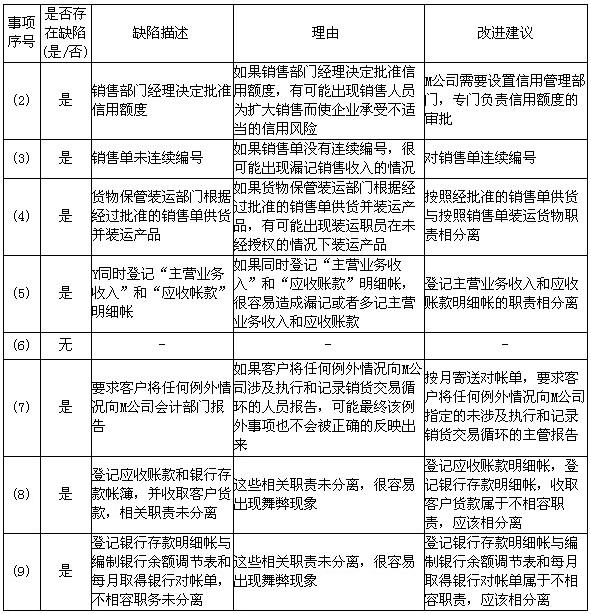

(2)销售部门职员接受客户订单,与经批准销售的顾客名单核对,对未列入名单的客户由销售部门经理来决定批准销售与否。

(3)对于已经批准的顾客订单,销售部门经理与客户已经批准的信用额度相核对,符合信用额度的销售,编制一式多联的未连续编号的销售单。

(4)货物保管装运部门根据经过批准的销售单供货并装运产品,填写连续编号的装运凭证,装运凭证一式多联。

(5)会计部门的会计人员Y根据经过批准的销售单和产品装运凭证填写销售发票,同时登记“主营业务收入”和“应收账款”明细账。

(6)财务人员P负责对销售发票的编制作内部审查,将销售发票的商品总数与装运凭证的商品总数相核对,将销售发票的商品价格与经过批准的商品价目表相核对,并且重新计算发票计价的正确性。

(7)销售人员Q每月向客户寄送对账单,要求客户将任何例外情况向M公司会计部门报告。

(8)财务人员F同时负责收取客户货款,登记“应收账款”和“银行存款”账簿。

(9)财务人员G负责登记银行存款日记账,每月取得银行对账单,编制银行存款余额调节表,以做到账实相符。

要求:针对上述事项中的(2)到(9)项,假定不考虑其他条件,请逐项判断上述内部控制在设计上是否存在缺陷。如果存在缺陷,请分别予以指出,并简要说明理由,提出改进建议,填入下表。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-01-13

- 2021-07-08

- 2021-12-11

- 2020-12-22

- 2019-11-15

- 2021-08-09

- 2021-05-13

- 2021-01-06

- 2020-06-04

- 2021-02-11

- 2021-11-09

- 2019-11-18

- 2021-07-05

- 2020-04-29

- 2020-05-23

- 2021-04-22

- 2021-11-06

- 2022-01-11

- 2021-04-28

- 2021-02-04

- 2020-03-16

- 2020-05-20

- 2021-10-01

- 2019-11-08

- 2022-01-18

- 2019-03-21

- 2020-05-12

- 2020-10-16

- 2021-09-20

- 2021-06-20