2020年注册会计师考试《财务成本管理》每日一练(2020-03-12)

发布时间:2020-03-12

2020年注册会计师考试《财务成本管理》考试共32题,分为单选题和多选题和综合题(主观)和计算分析题。小编每天为您准备了5道每日一练题目(附答案解析),一步一步陪你备考,每一次练习的成功,都会淋漓尽致的反映在分数上。一起加油前行。

1、【单选题】

A.管理成本

B.机会成本

C.短缺成本

D.交易成本

正确答案:B

答案解析:成本模式下的成本有管理成本、机会成本和短缺成本,管理成本和现金持有量是没有明显的比例关系的,短缺成本和现金持有量是成反比例关系的,只有机会成本和现金持有量是正比例关系。

2、对信用标准进行定量分析,旨在解决( )。【多选题】

A.确定客户拒付账款的风险,即坏账损失率

B.具体确定客户的信用等级

C.信用期间的确定

D.现金折扣期和折扣率的确定

正确答案:A、B

答案解析:对信用标准进行定量分析,旨在解决两个问题:一是确定客户拒付账款的风险,即坏账损失率;二是具体确定客户的信用等级。信用期间的确定和现金折扣期以及折扣率的确定属于信用政策的范畴。

3、下列有关企业财务目标的说法中,正确的有()。【单选题】

A.每股收益最大化没有考虑每股收益的风险,但考虑每股收益取得的时间,并将利润和股东投入的资本联系起来

B.假设股东投资资本不变,公司价值最大化与增加股东财富具有相同意义

C.假设股东投资资本不变,股价最大化与增加股东财富具有同等意义

D.假如投入资本相同、利润取得的时间相同,利润最大化是一个可以接受的观点

正确答案:C

答案解析:每股收益最大化将利润和股东投入的资本联系起来,但没有考虑每股收益的风险和每股收益取得的时间,选项A错误;

4、某企业生产甲产品,已知该产品的单价为10元,单位变动成本为4元,销售量为500件,固定成本总额为1000元,则边际贡献率和安全边际率分别为( )。【单选题】

A.60%和66.67%

B.60%和33.33%

C.40%和66.67%

D.40%和33.33%

正确答案:A

答案解析:本题的主要考核点是安全边际率和边际贡献率的计算。

5、通过下列措施可以提高销售息税前利润率的有( )。【多选题】

A.提高安全边际率

B.提高边际贡献率

C.降低变动成本率

D.提高利润敏感度

正确答案:A、B、C

答案解析:因为销售息税前利润率可以分解为安全边际率和边际贡献率的乘积,而降低盈亏临界点作业率和变动成本率可以提高安全边际率和边际贡献率,故选项A、B、C是正确的。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

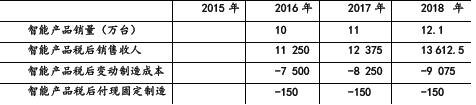

(1)如果可行,该项目拟在2016 年初投产;预计该智能产品3 年后(即2018 年末)停产,即项目预期持续3 年。智能产品单位售价1500 元,2016 年销售10 万台,销量以后每年按10%增长,单位变动制造成本1000 元;每年付现固定制造费用200 万元;每年付现销售和管理费用占销售收入的10%。

(2)为生产该智能产品,需要添置一条生产线,预计购置成本6000 万元。该生产线可在2015 年末前安装完毕。按税法规定,该生产线折旧年限4 年,预计净残值率5%,采用直线法计提折旧。预计2018 年末该生产线的变现价值为1200 万元。

(3)公司现有一闲置厂房对外出租,每年年末收取租金40 万元,该厂房可用于生产该智能产品,因生产线安装期较短,安装期间租金不受影响,由于智能产品对当前产品的替代效应,当前产品2016 年销量下降1.5 万台,下降的销量以后每年按10%增长;2018 年末智能产品停产,替代效应消失,2019 年当前产品销量恢复至智能产品项目投产前的水平。当前产品的单位售价800 元,单位变动成本600 元。

(4)营运资本为销售收入的20%。智能产品项目垫支的营运资本在各年年初投入,在项目结束时全部收回;减少的当前产品垫支的营运资本在各年年初收回,在智能产品项目结束时重新投入。

(5)项目加权平均资本成本9%,公司所得税税率25%。假设该项目的初始现金流量发生在2015 年末,

营业现金流量均发生在以后各年末。

要求:

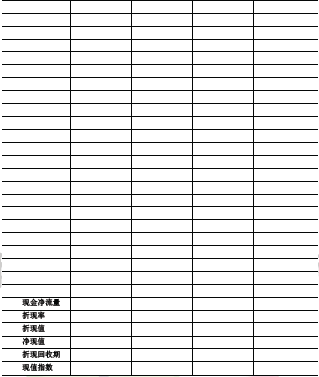

(1)计算项目的初始现金净流量(2015 年末增量现金净流量),2016~2018 年的增量现金净流量及项目的净现值、折现回收期和现值指数,并判断项目是否可行。(计算过程和结果填入下方表格中)。

单位:万元

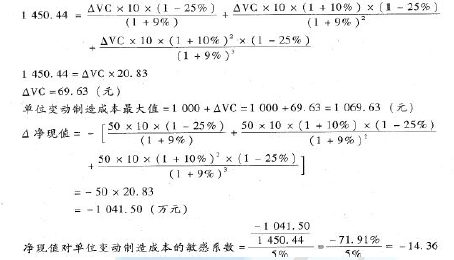

(2)为分析未来不确定性对该项目净现值的影响,应用最大最小法计算单位变动制造成本的最大值,应用敏感程度法计算当单位变动制造成本上升5%时净现值对单位变动制造成本的敏感系数。

的净现值、折现回收期和现值指数,并判断项目是否可行。(计算过程和结果填入下方表格中)。

单位:万元

因净现值>0(或,折现回收期<3 年;或,现值指数>1),故项目可行。计算说明(以第1 年为例):

智能产品税后销售收入=1 500 * 10 *(1-25%)=11 250(万元)

智能产品税后变动制造成本=1000* 10 *(1-25%)=7 500(万元)

智能产品税后付现固定制造费用=200 *(1-25%)=150(万元)

智能产品税后销售和管理费用=1 500 *10 * 10%*(1-25%)=1 125(万元)

减少的税后租金收入=40 *(1-25%)=30(万元)

减少的当前产品税后贡献=(800-600)*l.5 *(l-25%)=225(万元)

智能产品生产线折旧抵税=[6 000 *(1-5%)+4]*25%=356.25(万元)

智能产品占用的营运资本=1 500 * 10 * 10%* 20%=300(万元)

减'少的当前产品营运资本占用=800 * 1.5 * 10%*20%=24(万元)

(2)为分析未来不确定性对该项目净现值的影响,应用最大最小法计算单位变动制造成本的最大值,

应用敏感程度法计算当单位变动制造成本上升5%时净现值对单位变动成本的敏感系数。

甲公司期末对乙材料、丙产品和T产品计提的存货跌价准备金额合计为( )。 A.15万元 B.32.55万元 C.18.4万元 D.23万元

期末乙材料的账面价值=(90.1+55)一(90.1+55)÷(90+50)×20=124.37(万元),其中签订了不可撤销合同部分的60吨,丁产品的合同价格为120×0.8=96(万元),成本为l24.37÷2+20+1=83.19(万元),故乙材料中的60吨未发生减值。另外60吨的账面价值为124.37÷2—62.19(万元),市场价格一60×0.8=48(万元),发生减值l4.I9万元;期末丙产品的账面价值一(35+20.8+12+70)一(35+20.8+12+70)÷(100+110)×90—78.74(万元),市场价格一(100+110—90)×0.5=60(万元),减值18.74万元。合计需计提减值准备32.55万元。

在下列利润指标中,银行和借款人特别关注的是( )。

A.税前利润

B.税后利润

C.净利润

D.息税前利润

解析:息税前利润是企业在支付贷款资本利息之前的利润数额。这个数字对于银行和借款人来说非常重要。

B.法律规范等同于法律条文

C.法律规范与法律条文一一对应

D.法律条文的内容除法律规范外,还包括法律原则等法要素

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-03-02

- 2020-10-18

- 2019-11-16

- 2021-03-18

- 2021-05-27

- 2021-08-08

- 2020-10-27

- 2020-07-16

- 2021-06-01

- 2021-03-11

- 2020-11-28

- 2021-03-07

- 2021-08-10

- 2020-05-06

- 2019-11-11

- 2021-02-20

- 2021-03-15

- 2020-03-29

- 2021-05-29

- 2019-11-02

- 2019-11-02

- 2021-01-03

- 2020-12-15

- 2021-08-08

- 2021-07-01

- 2021-03-08

- 2020-12-20

- 2021-06-07

- 2020-01-30

- 2020-04-02