2021年注册会计师考试《财务成本管理》章节练习(2021-06-03)

发布时间:2021-06-03

2021年注册会计师考试《财务成本管理》考试共32题,分为单选题和多选题和综合题(主观)和计算分析题。小编为您整理第二章 财务报表分析和财务预测5道练习题,附答案解析,供您备考练习。

1、甲公司的营业净利率为8%,总资产周转次数为2次,若权益净利率为30%,则产权比率为()。【单选题】

A.1.875

B.0.875

C.1

D.0.12

正确答案:B

答案解析:权益净利率=营业净利率×总资产周转次数×权益乘数=8%×2×权益乘数=30%,则权益乘数=30%/(8%×2)=1.875产权比率=权益乘数-1=1.875-1=0.875。选项B正确。

2、两家商业企业本期销售收入、存货平均余额均相同,但毛利率不同,则毛利率高的企业存货周转率(以评估存货管理的业绩为基础计算)会比较()。【单选题】

A.高

B.低

C.不变

D.难以判断

正确答案:B

答案解析:本题考点是存货周转率的相关计算。毛利率=1-销售成本率,存货周转率=销售成本/平均存货余额,销售收入相同的情况下,毛利率越高,销售成本越低,存货平均余额相同的情况下,存货周转率越低。另一种方法:存货周转率=销售收入/存货平均余额,存货周转率=销售成本/存货平均余额,销售毛利=销售收入-销售成本,由于销售收入一样,销售毛利高的企业销售成本低,而存货平均余额相同,所以毛利率高的企业存货周转率低(销售成本/存货平均余额)。

3、某企业2016年的营业净利率为8%,期末总资产周转次数为0.6次,期末权益乘数为2,利润留存率为40% ,则2016年的可持续增长率为()。【单选题】

A.3. 99%

B.4. 08%

C.5. 14%

D.3.45%

正确答案:A

答案解析:本题的主要考核点是可持续增长率的计算。可持续增长率=(销售净利率*期末总资产周转次数*期末权益乘数*本期利润留存率)/[1-(销售净利率*期末总资产周转次数*期末权益乘数*本期利润留存率)]=(0.6 ×8% ×2 ×40%)÷ (1 -0. 6 ×8% ×2 ×40% ) =3.99% 。

4、在用销售百分比法预测外部融资需求时,下列因素中与外部融资需求额无关的是( )。【单选题】

A.预计可动用金融资产的数额

B.销售增长额

C.预计留存收益增加

D.基期销售净利率

正确答案:D

答案解析:外部融资额=预计净经营资产增加-预计可动用的金融资产-预计留存收益增加=预计经营资产增加-预计经营负债增加-预计可动用的金融资产-预计留存收益增加=(经营资产销售百分比-经营负债销售百分比)×销售增长额-预计可动用的金融资产-预计留存收益增加;其中,预计留存收益增加=预计销售额×计划销售净利率×预计收益留存率。可知选项D与外部融资额的计算无关。

5、通常情况下,下列与外部融资额大小成反向变动的因素有()。【多选题】

A.经营资产销售百分比

B.经营负债销售百分比

C.可动用金融资产

D.预计销售净利率

正确答案:B、C、D

答案解析:本题考核外部融资额。外部融资额=经营资产销售百分比×销售收入增加-经营负债销售百分比×销售收入增加-预计销售收入×预计销售净利率×(1-预计股利支付率)-可动用金融资产,可见经营负债销售百分比、预计销售净利率和可动用金融资产越大,外部融资额越小,选项BCD正确。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

注册会计师在确定被审计单位应收账款函证对象,选择具体样本时,下列考虑中( )是不正确的。

A.如果不同客户的欠款余额、性质差异较大,应先对总体进行适当的分层

B.针对总体不同分层可以采用不同的样本选取方法

C.各账户余额间差异不大时,无须分层,直接在总体内进行随机抽样

D.在不同的分层中使用不同的抽样比率,但样本选取方法应是一样的

针对总体不同分层可以采用不同的样本选取方法,如账龄很长的可以全选,账龄稍长的可以采用系统选样方法,账龄稍短的可以采用随机选样方法,并且在不同的分层中使用不同的抽样比率。

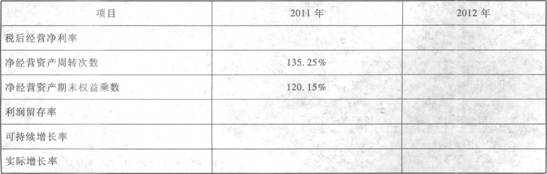

甲公司2011年销售收入为900000元,税后经营净利润36000元,发放了股利20000元。2012年销售收入为1000000元,税后经营净利润为40000元,发放了股利20000元,年末简化资产负债表如下: 假定税后经营净利润与股利支付率(股利/税后经营净利润)仍保持2012年的水平,若该企业经营资产和经营负债与销售收入之间有稳定百分比关系。 要求:对以下互不相关问题给予解答。 (1)若公司2013年计划销售收入增长至1200000元,未来不保留金融资产,预测需从外部融资需求量; (2)如果预计2013年通货膨胀率为8%,公司销量增长5%,若未来不保留金融资产,预测2013年外部融资需要量; (3)如果公司不打算从外部融资,且假设维持金融资产保持不变,预测2013税后经营净利润是多少? (4)计算下表空格部分的财务比率(使用管理用资产负债表的年末数据计算),分析2012年超常增长资金的所需资金是怎么实现的?

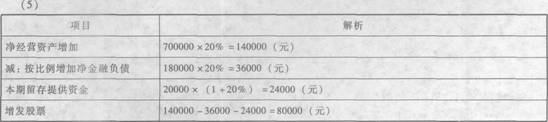

假定税后经营净利润与股利支付率(股利/税后经营净利润)仍保持2012年的水平,若该企业经营资产和经营负债与销售收入之间有稳定百分比关系。 要求:对以下互不相关问题给予解答。 (1)若公司2013年计划销售收入增长至1200000元,未来不保留金融资产,预测需从外部融资需求量; (2)如果预计2013年通货膨胀率为8%,公司销量增长5%,若未来不保留金融资产,预测2013年外部融资需要量; (3)如果公司不打算从外部融资,且假设维持金融资产保持不变,预测2013税后经营净利润是多少? (4)计算下表空格部分的财务比率(使用管理用资产负债表的年末数据计算),分析2012年超常增长资金的所需资金是怎么实现的? (5)如果2013年销售增长率为20%,公司拟通过增发权益资本筹集超常增长所需资金(不改变经营效率和财务政策),需要增发多少股权资金? (6)如果2013年销售增长率为20%,公司拟通过增加借款筹集超常增长所需资金(不发新股,不改变股利政策和经营效率),请计算净财务杠杆将变为多少?

(5)如果2013年销售增长率为20%,公司拟通过增发权益资本筹集超常增长所需资金(不改变经营效率和财务政策),需要增发多少股权资金? (6)如果2013年销售增长率为20%,公司拟通过增加借款筹集超常增长所需资金(不发新股,不改变股利政策和经营效率),请计算净财务杠杆将变为多少?

【答案】

(1)经营资产销售百分比=(340000+460000)/1000000=80%

经营负债销售百分比=100000/1000000=10%税后经营净利率=40000/1000000=4%

股利支付率=20000/40000=50%

可动用的金融资产=40000+60000=100000(元)

留存收益增加=1200000×4%×(1-50%)=24000(元)

需从外部融资额=增加收入×经营资产销售百分比-增加收入×经营负债销售百分比-可动用金融资产-增加的留存收益=200000×80%-200000×10%-100000-24000=16000(元)。

(2)名义增长率=(1+8%)×(1+5%)-1=134%

销售增加额=1000000×13.4%=134000(元)外部融资额=134000×(80%-10%)-100000-(1000000+134000)×4%×(1-50%)=-28880(元)。

(3)0=80%-10%-4%×[(1+增长率)/增长率]×(1-50%)增长率=2.94%

预计税后经营净利润=1000000×(1+2.94%)×4%=41176(元)

超常资金来源是靠提高净经营资产期末权益乘数,提高了净经营资产周转率以及提高留存实现的。

(6)不改变净经营资产周转率,所以2013年净经营资产=700000×(1+20%)=840000(元)

不增发股票,所以2013年所有者权益=520000+1000000×(1+20%)×4%×50%=544000(元)

2013年净负债=840000-544000=296000(元)

净财务杠杆=296000/544000=54.41%。

B.会计师事务所对被审计单位(上市实体)的审计业务和非审计业务的收费总额

C.注册会计师的独立性

D.值得关注的内部控制缺陷

B.管理费用

C.制造费用

D.财务费用

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-01-06

- 2020-04-01

- 2019-10-28

- 2020-06-20

- 2021-02-24

- 2020-10-27

- 2019-12-04

- 2021-08-07

- 2021-01-28

- 2020-03-11

- 2019-11-29

- 2021-04-22

- 2020-12-10

- 2020-04-05

- 2020-10-27

- 2021-04-01

- 2019-10-24

- 2020-09-29

- 2020-12-22

- 2019-11-05

- 2021-07-21

- 2020-01-10

- 2019-12-16

- 2021-05-07

- 2020-02-27

- 2021-01-05

- 2020-08-09

- 2020-06-01

- 2020-02-02

- 2020-10-12