2022年注册会计师考试《财务成本管理》历年真题(2022-03-24)

发布时间:2022-03-24

2022年注册会计师考试《财务成本管理》考试共32题,分为单选题和多选题和综合题(主观)和计算分析题。小编为您整理历年真题10道,附答案解析,供您考前自测提升!

1、下列关于直接人工标准成本制定及其差异分析的说法中,正确的有( )。【多选题】

A.直接人工标准工时包括调整设备时间

B.直接人工效率差异受工人经验影响

C.直接人工效率差异=(实际工时-标准工时)×实际工资率

D.直接人工工资率差异受使用临时工影响

正确答案:A、B、D

答案解析:标准工时是指在现有生产技术条件下,生产单位产品所需要的时间,包括直接加工操作必不可少的时间、以及必要的间歇和停工(如工间休息、设备调整准备时间)、不可避免的废品耗用工时等,选项A正确;直接人工效率差异的形成原因也很多,包括工作环境不良、工人经验不足、劳动情绪不佳、新工人上岗太多、机器或工具选用不当、设备故障较多、生产计划安排不当、产量规模太少而无法发挥经济批量优势等,选项B正确;直接人工效率差异=(实际工时-标准工时)×标准工资率,选项C不正确;直接人工工资率差异的形成原因,包括直接生产工人升级或降级使用、奖励制度未产生实效、工资率调整、加班或使用临时工、出勤率变化等,远项D正确。

2、甲公司是一家空调生产企业,采用作业成本法核算产品成本,现正进行作业库设计,下列说法正确的有( ) 。【多选题】

A.空调加工属于单位级作业

B.空调设计属于品种级作业

C.空调工艺流程改进属于生产维持级作业

D.空调成品抽检属于批次级作业

正确答案:A、B、D

答案解析:单位级作业是指每一单位产品至少要执行一次的作业。例如,机器加工、组装,选项A正确;品种级作业是指服务于某种型号或样式产品的作业。例如,产品设计、产品生产工艺规程制定、工艺改造、产品更新等,选项B正确,选项C错误;批次级作业是指同时服务于每批产品或许多产品的作业。例如生产前机器调试、成批产品转移至下一工序的运输、成批采购和检验等,选项D正确。

3、甲公司采用配股方式进行融资,每10股配5股,配股价20元;配股前股价27元。最终参与配股的股权占80%。乙在配股前持有甲公司股票1000股,若其全部行使配股权,乙的财富( )。【单选题】

A.增加1000元

B.增加500元

C.不发生变化

D.减少1000元

正确答案:B

答案解析:

4、下列选项中,不属于责任中心判断成本是否可控的条件是( )。【单选题】

A.可计量性

B.可预知性

C.可追溯性

D.可调控性

正确答案:C

答案解析:可控成本通常应符合以下三个条件:(1)成本中心有办法知道将发生什么样性质的耗费(可预知性);(2)成本中心有办法计量它的耗费(可计量性);(3)成本中心有办法控制并调节它的耗费(可调控性)。所以,选项C不符合可控成本的条件。

5、某两年期债券,面值1000元,票面利率8%,每半年付息一次,到期还本。假设有效年折现率是8.16%,该债券刚刚支付过上期利息,其价值是( )元。【单选题】

A.997.10

B.994.14

C.1002.85

D.1000

正确答案:D

答案解析:

6、投资组合由证券X和证券Y各占50%构成。证券X的期望收益率12%,标准差12%,β系数1.5。证券Y的期望收益率10%,标准差10%,β系数1.3。下列说法中,正确的有( )。【多选题】

A.投资组合的期望收益率等于11%

B.投资组合的β系数等于1.4

C.投资组合的变异系数等于1

D.投资组合的标准差等于11%

正确答案:A、B

答案解析:投资组合的期望收益率=12%×50%+10%×50%=11%,投资组合的β系数=1.5×50%+1.3×50%=1.4。投资组合的变异系数和标准差不是组合中各资产的加权平均,所以无法得出选项C和选项D的结论。

7、甲持有乙公司股票,乙公司2020年利润分配方案是每10股派发现金股利2元,同时以资本公积金向全体股东每10股转增10股。假设利润分配及资本公积金转增股本后股价等于除权参考价,下列关于利润分配结果的说法中,正确的有( )。【多选题】

A.甲财富不变

B.乙股价不变

C.甲持有乙的股份比例不变

D.甲持有乙的股数不变

正确答案:A、C

答案解析:股票的除权参考价=(股权登记日收盘价-每股现金股利)/(1+送股率+转增率),由公式可知,派发现金股利并转增股本会使乙股价下降。甲持有乙的股数变多,但持股比例不变,选项C正确;虽然乙股价下降,但同时甲收到现金股利且持有股数变多,最终结果导致甲的财富不变,选项A正确。

8、与个人独资企业相比,公司制企业的特点有( )。【多选题】

A.不存在双重课税

B.容易从资本市场筹集资金

C.以出资额为限承担有限责任

D.存续年限受制于发起人的寿命

正确答案:B、C

答案解析:公司制企业的优点有:无限存续、股权可以转让、有限责任;公司制企业的缺点有:双重课税、组建成本高、存在代理问题。所以,选项BC正确。

9、根据“一鸟在手”股利理论,公司的股利政策应采用( )。【单选题】

A.低股利支付率

B.不分配股利

C.用股票股利代替现金股利

D.高股利支付率

正确答案:D

答案解析:根据“一鸟在手”理论所体现的收益与风险的选择偏好,股东更偏好于现金股利而非资本利得,倾向于选择股利支付率高的股票,选项D正确。

10、市场投资分析师在评价上市公司整体业绩时,可以计算的经济增加值指标有( )。【多选题】

A.披露的经济增加值

B.基本经济增加值

C.真实的经济增加值

D.特殊的经济增加值

正确答案:A、B

答案解析:从公司整体业绩评价来看,基本经济增加值和披露经济增加值是最有意义的,选项AB正确;公司外部人员无法计算特殊的经济增加值和真实的经济增加值,他们缺少计算所需要的数据,选项CD错误。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

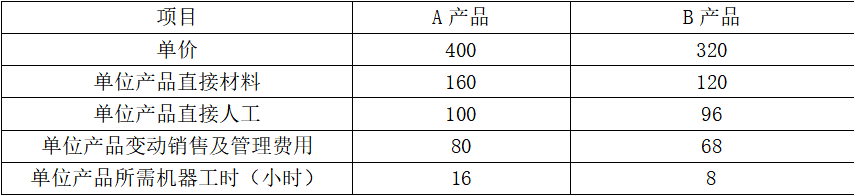

单位:元

生产这两种产品需要共同使用一台设备,该设备的最大生产能力为30000机器小时。已知目前市场上A产品的最高销售量为2500件,B产品的最高销售量为2800件。

要求:

(1)为了最有效利用该项设备,该企业应如何安排生产

(2)根据(1)的计算结果,若固定成本总额为60000元,计算A、B产品的保本销售量(保本销售量、保本销售额的计算结果保留整数)。

A产品单位工时边际贡献=60/16=3.75(元)

B产品单位边际贡献=320-120-96-68=36(元)

B产品单位工时边际贡献=36/8=4.5(元)

因为B产品单位工时边际贡献高,所以应该先按照B产品进行生产,所以B产品应该生产2800件,剩余机器工时=30000-2800×8=7600(小时),生产A产品产量=7600/16=475(件)

所以为了最有效利用该项设备,应该生产A产品475件,B产品2800件。

(2)加权平均边际贡献率=(475×60+2800×36)/(475×400+2800×320)=11.91%

加权平均保本销售额=60000/11.91%=503778(元)

A产品保本销售额=503778×475×400/(475×400+2800×320)=88138(元)

A产品保本销售量=88138/400=220(件)

B产品保本销售额=503778×2800×320/(475×400+2800×320)=415640(元)

B产品保本销售量=415640/320=1299(件)。

B.法律有明文规定

C.符合当事人之间的交易习惯

D.当事人纯获利益

B.51000

C.375000

D.448500

下列关于增值与非增值成本的表述中,正确的有( )

A.执行增值作业发生的成本都是增值成本

B.执行非增值作业发生的成本都是非增值成本

C.一旦确认某项作业为非增值作业,就应当采取措施将其从价值链中削除,不能立即消除的也应采取措施逐步消除

D.增值成本=实际增值作业产出数量×(标准单位变动成本+标准单位固定成本)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-12-26

- 2021-06-06

- 2020-03-24

- 2020-04-03

- 2020-03-13

- 2021-07-22

- 2021-10-04

- 2020-03-30

- 2020-05-16

- 2021-02-04

- 2021-01-19

- 2020-08-06

- 2022-02-27

- 2021-11-05

- 2020-01-10

- 2021-05-24

- 2020-02-28

- 2022-02-03

- 2021-12-26

- 2020-11-20

- 2022-03-18

- 2021-12-26

- 2020-03-04

- 2019-12-08

- 2020-07-15

- 2020-03-24

- 2021-08-31

- 2020-07-27

- 2021-02-13

- 2020-02-17