2019年注册会计师考试《财务成本管理》模拟试题(2019-10-24)

发布时间:2019-10-24

2019年注册会计师考试《财务成本管理》考试共32题,分为单选题和多选题和综合题(主观)和计算分析题。小编为您整理精选模拟习题10道,附答案解析,供您考前自测提升!

1、下列账户中,在标准成本下应按标准成本登记的账户有( )。【多选题】

A.生产成本

B.原材料

C.产成品

D.制造费用

正确答案:A、B、C

答案解析:在标准成本系统账务处理中,“原材料”、“生产成本”和“产成品”账户登记标准成本。

2、某公司折价发行10年期,票面年利率10%,分期付息、到期一次还本的公司债券,该公司适用的所得税税率为25%,在不考虑筹资费的前提下,则其税后资本成本( )。【单选题】

A.大于7.5%

B.小于7.5%

C.等于6%

D.小于6%

正确答案:A

答案解析:在不考虑筹资费的前提下,平价发行债券的税后资本成本=票面利率×(1-所得税税率)=7.5%,由于折价发行债券的税后资本成本大于平价发行债券的税后资本成本,所以,债券的税后资本成本大于7.5%。

3、关于多期二叉树期权定价模型,下列式子不正确的有( )。

【多选题】

A.上行乘数=1+上升百分比

B.年无风险利率=上行概率×股价上升百分比+下行概率×(-股价下降百分比)

C.

期权价值C0=上行期权价值Cu×上行概率+下行期权价值Cd×下行概率

D.上行乘数×下行乘数=1

正确答案:B、C

答案解析:

期望无风险利率=上行概率×股价上升百分比+下行概率×(-股价下降百分比);

期权价值C0=(上行期权价值Cu×上行概率+下行期权价值Cd×下行概率)/(1+无风险利率r)。

4、下列各项中,不属于MM理论的假设条件的是( )。【单选题】

A.经营风险可以用息税前利润的方差来衡量

B.投资者等市场参与者对公司未来的收益和风险的预期是相同的

C.在股票与债券进行交易的市场中没有交易成本,且个人与机构投资者的借款利率与公司相同

D.全部现金流是永续增长的

正确答案:D

答案解析:MM理论的假设前提包括:(1)经营风险可以用息税前利润的方差来衡量,具有相同经营风险的公司称为风险同类;(2)投资者等市场参与者对公司未来的收益和风险的预期是相同的;(3)完美资本市场。即在股票与债券进行交易的市场中没有交易成本,且个人与机构投资者的借款利率与公司相同;(4)借债无风险。即公司或个人投资者的所有债务利率均为无风险利率,与债务数量无关;(5)全部现金流是永续的。即公司息税前利润具有永续的零增长特征,以及债券也是永续的。

5、某企业2008年末的所有者权益为2400万元,可持续增长率为10%。该企业2009年的销售增长率等于2008年的可持续增长率,其经营效率和财务政策与上年相同,且没有增发新股和回购股票。若2009年的净利润为600万元,则其股利支付率是( )。【单选题】

A.30%

B.40%

C.50%

D.60%

正确答案:D

答案解析:根据题意可知,本题2009年实现了可持续增长,所有者权益增长率=可持续增长率=10%,所有者权益增加=2400×10%=240(万元)=2009年收益留存,所以,2009的收益留存率=240/600×100%=40%,股利支付率=1-40%=60%。

6、结合以上计算结果,判断W公司发行可转换债券的筹资方案是否可行并解释原因。如果该方案不可行,请提出可行的修改票面利率和转换价格的具体建议。(例如:票面利率至少提高到多少,方案才是可行的。修改发行方案时,债券的面值、期限、付息方式和不可赎回期均不能改变,赎回价格的确定方式不变)【综合题(主观)】

答案解析:由于可转换债券的税前资本成本(5.32%)低于等风险普通债券的市场利率6% ,对投资人没有吸引力,所以,该方案不可行。同时,股权的税前成本=10.92%/(1-25%)=14.56%。求得:X=22.52 (元),即转换价格至少降低到22.52元,方案2才是可行的。

7、ABC公司平价购买刚发行的面值为1000元(5年期、每半年支付利息40元)的债券,该债券按年计算的实际到期收益率为( )。【单选题】

A.4%

B.7.84%

C.8%

D.8.16%

正确答案:D

答案解析:本题的主要考核点是债券的到期收益率的有效年利率与计息期利率的关系。由于平价发行的分期付息债券的票面计息期利率等于到期收益率的计息期利率,所以,计息期利率=40/1000=4% ,则有效年利率=[9787514167160-image/9787514167160-007-003.jpg]-1=8.16% 。

8、计算以下指标:④投资A股票的必要投资报酬率。【计算分析题】

答案解析:④投资A股票的必要投资报酬率=10%+2×(15%-10%)=20%

9、若甲企业欲打算用40%的资金购买M股票,其余的资金购买N股票,计算投资组合的预期报酬率、标准差、β系数、要求的收益率。【计算分析题】

答案解析:[up2015/abc26bf3a3c-3351-4557-bf8a-48ca9ed32c94.png]

10、在没有通货膨胀的条件下,纯粹利率是指()。【单选题】

A.投资期望收益率

B.银行贷款基准利率

C.社会实际平均收益率

D.没有风险的资金市场的平均利率

正确答案:D

答案解析:纯粹利率是指没有风险、没有通货膨胀情况下的均衡情况下的资金市场的平均利率。选项D正确。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

In 2007,M Corporation paid dividends totaling $3 million on net income of $15 million.2007 was a normal year, and for the past five years, earnings have grown at a constant rate of 10 percent. However, earnings are expected to jump to $18 million in 2008,and the firm expects to have $12 million investment opportunities in 2009.It is predicted that M will not be able to maintain the 2008 level of earnings growth in the future----the high 2008 earnings level is attributable to an exceptionally profitable new product line introduced in that year----and the company will return to its previous 10 percent growth rate. M’s target debt ratio is 40 percent in 2007, which will be continued in the future. Calculate M’s expected dividends for 2008 if it follows each of the following policies: A. Its 2008 dividend payment is set to make dividends grow at the long-run growth rate in earnings. B. It continues the 2007 dividend payout ratio. C. It uses a residual policy with all distributions in the form. of dividends. D. It employs a regular-dividend-plus-extras policy, with the regular dividend being based on the long-run growth rate and the extra dividend being set according to the residual policy (Indicate the regular dividend and the extra dividend separately).

a. Continuing growth dividend policy:

3×(1+10%) =$3.3 million (1分)

b.Constant payout ratio dividend policy:

18×3/15=$3.6 million (1分)

c.Residual dividend policy:

18-12×(1-40%)=$10.8 million (1分)

d.Regular-dividend-plus-plus-extra policy:

Regular dividend=3×(1+10%) =$3.3 million (1分)

Extra dividend=10.8-3.3=$7.5 million (1分)

依据:《财务成本管理》教材第八章第235~238页。

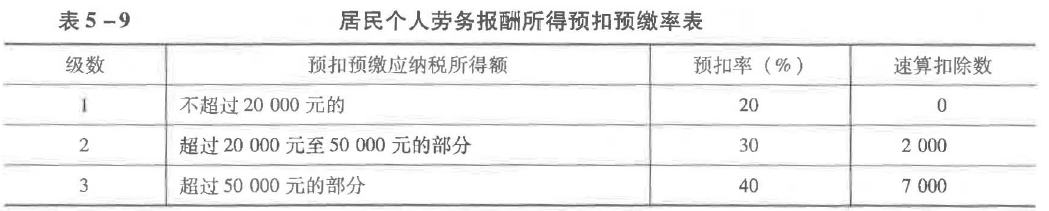

(1)李某每月工资为18000元;每月缴纳“三险一金”共计3500元;李某每月均购买具有“税优识别码”的商业健康险,月支出200元。

(2)3月将本人一部长篇小说手稿的著作权拍卖取得收入5万元,同时拍卖一幅名人书法作品取得收入35万元。经税务机关确认,所拍卖的书法作品原值及相关费用为20万元。

(3)5月受邀为某企业家培训班讲课两天,取得讲课费3万元。

(4)8月转让上月购入的境内某上市公司股票,扣除印花税和交易手续费等,净盈利金额5320.56元。

要求:根据上述资料,假设无其他收入及扣除项目,按序号回答下列问题。如有计算,每问需计算出合计数。

(1)计算长篇小说手稿著作权拍卖收入应预扣预缴的个人所得税。

(2)计算书法作品拍卖所得应缴纳的个人所得税。

(3)计算讲课费收入应预扣预缴的个人所得税。

(4)计算销售股票净盈利应缴纳的个人所得税。

(5)计算张先生2019年综合所得的应纳税所得额。

(2)书法作品拍卖所得应缴纳的个人所得税=(350 000-200 000)×20%=30 000(元)

(3)讲课费收入应预扣预缴的个人所得税=30 000×(1-20%)×30%-2 000=5 200(元)

(4)个人转让境内上市公司股票,暂不征收个人所得税。

销售股票净盈利应缴纳的个人所得税=0。

(5)综合所得收入额=18 000×12+50 000×(1-20%)+30 000×(1-20%)=280 000(元)

专项扣除=3 500×12=42 000(元)

其他扣除(商业健康险)=200×12=2400(元)

综合所得的应纳税所得额=280 000-60 000-42 000-2 400=175 600(元)

(2012年)A注册会计师负责审计甲公司2011年度财务报表。在针对存货实施细节测试时,A注册会计师决定采用传统变量抽样方法实施统计抽样。甲公司2011年12月31日存货账面余额合计为150000000元。A注册会计师确定的总体规模为3000,样本规模为200,样本账面余额合计为12000000元,样本审定金额合计为8000000元。 要求:代A注册会计师分别采用均值估计抽样、差额估计抽样和比率估计抽样三种方法计算推断的总体错报金额。

(1)样本项目的平均审定金额=8000000/20=40000(元)总体的审定金额=40000×3000=120000000(元)推断的总体错报=l20000000-150000000=-30000000(元)

(2)样本平均错报=(8000000-12000000)/200=-20000(元)推断的总体错报=-20000×3000=-60000000(元)

(3)比率=8000000/12000000=2/3估计的总体实际金额=150000000×2/3=100000000(元)推断的总体错报=l00000000-150000000= -50000000(元)

某工业企业2005年转让一幢新建办公楼取得收入10000万元,该办公楼建造成本和相关费用7400万元,缴纳与转让办公楼相关的税金555万元(其中印花税5万元)。该企业应缴纳的土地增值税为( )万元。

A.193.5

B.195

C.613.5

D.615

扣除项目金额=7400+555=7955(万元),土地增值额=10000-7955=2045(万元),增值额与扣除项目比率=2045÷7955×100%=25.71%。应纳土地增值税=2045×30%=613.5(万元)。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-02-19

- 2020-07-26

- 2020-03-30

- 2021-04-01

- 2020-07-11

- 2020-11-29

- 2021-11-11

- 2019-10-28

- 2021-07-19

- 2021-10-06

- 2020-06-10

- 2021-09-21

- 2020-06-30

- 2019-10-28

- 2020-03-19

- 2021-03-24

- 2021-11-04

- 2020-03-26

- 2020-11-01

- 2021-05-07

- 2021-02-17

- 2021-02-01

- 2021-09-30

- 2021-12-10

- 2020-12-12

- 2021-03-12

- 2021-04-12

- 2021-06-15

- 2021-08-22

- 2019-11-18