2021年注册会计师考试《财务成本管理》模拟试题(2021-05-10)

发布时间:2021-05-10

2021年注册会计师考试《财务成本管理》考试共32题,分为单选题和多选题和综合题(主观)和计算分析题。小编为您整理精选模拟习题10道,附答案解析,供您考前自测提升!

1、某企业拟借入长期借款1000万元,期限3年,年利率为10%,每年付息,到期一次还本,企业所得税税率为25%。则该债券的税后资本成本为()。【单选题】

A.10%

B.7.5%

C.9%

D.无法确定

正确答案:B

答案解析:该债券的税后资本成本=10%×(1-25%)=7.5%

2、甲、乙共同经营A企业,共享收益,共担风险,并且承担无限连带责任,A企业属于()。【单选题】

A.股份有限公司

B.个人独资企业

C.有限责任公司

D.合伙企业

正确答案:D

答案解析:甲与乙共同出资,所以不属于个人独资企业,而由于甲与乙承担无限连带责任,所以不属于公司制企业,是合伙企业,选项D正确。

3、利用市盈率模型所确定的企业价值是企业的( )。【单选题】

A.账面价值

B.内在价值

C.相对价值

D.清算价值

正确答案:C

答案解析:利用相对价值法是将目标企业与可比企业对比,用可比企业的价值衡量目标企业的价值。如果可比企业的价值被高估了,则目标企业的价值也会被高估。实际上,所得结论是相对于可比企业来说的,以可比企业价值为基准,是一种相对价值,而非目标企业的内在价值。

4、某企业年初从银行贷款100万元,期限1年,年利率为10%,按照贴现法付息,则年末应偿还的金额为( )万元。【单选题】

A.70

B.90

C.100

D.110

正确答案:C

答案解析:贴现法,是银行向企业发放贷款时,先从本金中扣除利息部分,在贷款到期时借款企业再偿还全部本金的一种计息方法。

5、A公司今年的每股收益是1元,分配股利0.3元/股,该公司利润和股利的增长率都是5%,β值为1.1。政府债券利率为3.5%,股票市场的风险附加率为5%。问该公司的内在市盈率是( )。【单选题】

A.9.76

B.7.5

C.6.67

D.8.46

正确答案:B

答案解析:股利支付率=0.3/1=30%增长率=5%股权资本成本=3.5%+1.1×5%=9%内在市盈率=股利支付率/(股权成本-增长率)=30%/(9%-5%)=7.5

6、下列关于以产量为基础的成本计算制度的表述中,正确的是()。【多选题】

A.以人工成本、人工工时等作为间接费用分配的基础

B.往往会夸大高产量产品的成本,而缩小低产量产品的成本

C.整个工厂仅有一个或几个间接成本集合,它们通常缺乏同质性

D.主要适用于产量是成本主要驱动因素的传统加工业

正确答案:A、B、C、D

答案解析:选项A正确:产量基础成本计算制度是以产量作为分配间接费用的基础,例如产品数量,或者与产品数量有密切关系的人工成本、人工工时等;选项B正确:由于以产量作为分配间接费用的基础,这种成本计算制度往往会夸大高产量产品的成本,而缩小低产量产品的成本;选项C正确:产量基础成本计算制度的特点是整个工厂仅有一个或几个间接成本集合(如制造费用、辅助生产等),它们通常缺乏同质性(包括间接人工、折旧及电力等各不相同的项目);选项D正确:产品基础成本计算制度的优点是简单,主要适用于产量是成本主要驱动因素的传统加工业。

7、下列有关企业的公平市场价值表述不正确的是( )。【单选题】

A.企业的公平市场价值应当是续营价值与清算价值中较高的一个

B.—个企业继续经营的基本条件,是其继续经营价值超过清算价值

C.依据理财的“自利原则”,当未来现金流量的现值大于清算价值时,投资人通常会选择继续经营

D.如果现金流量下降,或者资本成本提高,使得未来现金流量现值低于清算价值,则企业必然要进行清算

正确答案:D

答案解析:一个企业的继续经营价值已经低于其清算价值,本应当进行清算。但是,也有例外,就是控制企业的人拒绝清算,企业得以继续经营。这种继续经营,摧毁了股东本来可以通过清算得到的价值。

8、如果某方案第4年的实际现金流量为100万元,名义折现率为10%,通货膨胀率为4%,则下列相关的表述中,不正确的有( )。【多选题】

A.名义现金流量=100×(1+4%)

B.实际折现率=(1+10%)/(1+4%)-1

C.现金流量现值=100×(F/P,4%,4)×(P/F,10%,4)

D.实际折现率=(1+10%)×(1+4%)-1

正确答案:A、D

答案解析:选项A的说法错误;实际折现率=(1+10%)/(1+4%)-1,所以选项D的说法错误。

9、下列权益净利率的计算公式中不正确的是()。【单选题】

A.净经营资产净利率+(经营差异率-税后利息率)×净财务杠杆

B.净经营资产净利率+经营差异率×净财务杠杆

C.净经营资产净利率+杠杆贡献率

D.税后经营净利率×净经营资产周转次数+经营差异率×净财务杠杆

正确答案:A

答案解析:权益净利率=净经营资产净利率+(净经营资产净利率-税后利息率)×净财务杠杆=净经营资产净利率+经营差异率×净财务杠杆=净经营资产净利率+杠杆贡献率=税后经营净利率×净经营资产周转次数+杠杆贡献率选项A不正确。

10、C公司的固定成本(包括利息费用)为600万元,资产总额为10000万元,资产负债率为50%,负债平均利息率为8%,净利润为800万元,该公司适用的所得税税率为20%,则税前经营利润对销量的敏感系数是()。【单选题】

A.1.43

B.1.2

C.1.14

D.1.08

正确答案:C

答案解析:目前的税前经营利润=800/(1-20%)+10000×50%×8%=1400(万元),税前经营利润对销量的敏感系数=税前经营利润变动率/销量变动率=经营杠杆系数=目前的边际贡献/目前的税前经营利润=[800/(1-20%) +600] /1400=1.14。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

以下可申请缩短折旧年限的情形有( )。

A.常年处于震撼、颤动状态的厂房和建筑物

B.由于提高使用率,加强使用强度,而常年处于日夜运转状态的机器、设备

C.受酸、碱等强烈腐蚀的机器设备

D.中外合作经营企业的合作期比税法规定的折旧年限短,并在合作期满后归中方合作者所有的固定资产

以上都是由于特殊原因需要缩短折旧年限的固定资产的情况。可由企业提出申请,税务机关批准后,缩短折旧年限。

某股份有限公司以当年利润分派新股,必须具备的条件包括( )。

A.公司在最近三年内财务会计文件无虚假记载

B.公司预期利润率可达同期银行存款利率

C.公司在最近三年内连续盈利,并可向股东支付股利

D.前一次发行的股份已募足,并间隔一年以上

本题考察发行新股条件。公司发行新股,必须具备以下条件:(1)前一次发行的股份已经募足,并间隔1年以上。(2)公司在最近3年内连续盈利,并可以向股东支付股利(本题中公司以当年利润分派新股,不受此限)。(3)公司在最近3年内财务会计文件无虚假记载。(4)公司预期利润可达到同期银行存款利率。

下列财务政策中,可以用来改善增值型现金短缺企业资金状况的是( )。

A.增加债务比例

B.支付现金股利

C.降低资本成本

D.重组

【试题点评】本题考核“价值创造和增长率矩阵”。

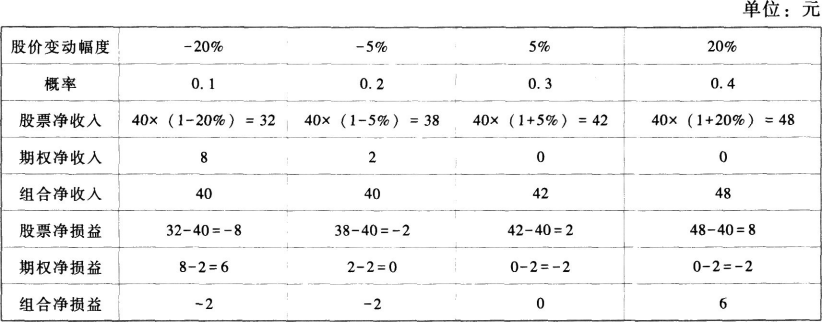

同时购入该股票的1份看跌期权,执行价格为40元,期权费为2元,一年后到期。

该投资人预测一年后股票市价变动情况如下表所示:

要求:

(1)判断该投资人采取的是哪种投资策略,其目的是什么?

(2)确定该投资人的预期投资组合净损益为多少 若投资人单独投资股票的预期净损益为多少 若单独投资购买看跌期权的预期净损益为多少?

(3)确定预期组合收益的标准差为多少?

(2)

预期投资组合净损益=0.1×(-2)+0.2×(-2)+0.3×0+0.4×6=1.8(元)

单独投资股票的预期净损益=0.1×(-8)+0.2×(-2)+0.3×2+0.4×8=2.6(元)

单独投资期权的预期净损益=0.1×6+0.2×0+0.3×(-2)+0.4×(-2)=-0.8(元)

(3)预期组合收益的标准差=

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-08-05

- 2021-04-15

- 2020-09-27

- 2021-03-02

- 2021-02-16

- 2019-11-09

- 2021-07-25

- 2020-08-31

- 2021-08-04

- 2021-08-20

- 2020-03-20

- 2020-04-11

- 2021-08-01

- 2021-04-20

- 2020-06-02

- 2021-02-25

- 2020-06-27

- 2020-07-07

- 2021-06-01

- 2020-03-24

- 2020-12-02

- 2020-07-17

- 2021-03-17

- 2020-11-12

- 2021-07-05

- 2021-08-15

- 2020-10-09

- 2020-12-06

- 2021-02-14

- 2020-08-25