2021年注册会计师考试《经济法》每日一练(2021-11-28)

发布时间:2021-11-28

2021年注册会计师考试《经济法》考试共42题,分为单选题和多选题和案例分析题。小编每天为您准备了5道每日一练题目(附答案解析),一步一步陪你备考,每一次练习的成功,都会淋漓尽致的反映在分数上。一起加油前行。

1、下列行为中,涉嫌违反我国《反垄断法》的是( )。【单选题】

A.中国移动、中国联通等少数几家国有电信企业共同占据我国电信基础运营业务市场的全部份额

B.经国家有关部门批准,中石油、中石化等石油企业联合上调成品油价格

C.某行业协会召集本行业经营者,共同制定本行业产品的定价公式

D.某生产企业通过协议,限制分销商转售商品的最高价格

正确答案:C

答案解析:(1)选项AB:对于铁路、石油、电信、电网、烟草等重点行业,国家通过立法赋予其垄断性经营权,但是,如果这些国有垄断企业从事垄断协议、滥用市场支配地位行为,或者从事可能排除、限制竞争的经营者集中行为,同样应受《反垄断法》的限制;选项A谈及的是少数几家国有电信企业依法占据的市场份额;选项B谈及的是经批准的合法价格上调行为。(2)选项C:根据《工商行政管理机关禁止垄断协议行为的规定》,应被禁止的行业协会组织本行业经营者从事垄断协议的行为具体包括:①制定、发布含有排除、限制竞争内容的行业协会章程、规则、决定、通知、标准等;②召集、组织或者推动本行业的经营者达成含有排除、限制竞争内容的协议、决议、纪要、备忘录等。(3)选项D:属于纵向垄断协议,但由于限定的是转售商品的“最高”价格,有利于抑制销售商加价、提升消费者福利,该纵向垄断协议并不为《反垄断法》所禁止。

2、下列关于有限责任公司组织机构的表述中,正确的有()。【单选题】

A.有限责任公司首次股东会由股东协商召集和主持,以后的股东会一般由董事会召集,董事长或由董事长指定的副董事长主持

B.甲国有企业与乙国有企业共同投资设立一家丙有限责任公司,丙公司董事会成员的人数应为5~15人

C.公司的监事一律由职工代表出任

D.公司的监事不得兼任本公司的董事和高级管理人员

正确答案:D

答案解析:本题考核公司的设立和组织机构的相关规定。根据规定,有限责任公司首次股东会由出资最多的股东召集和主持,以后的股东会一般由董事会召集,董事长或由董事长指定的副董事长主持,因此选项A的表述错误;有限责任公司董事会由3~13人组成,股份有限公司的董事会由5~19人组成,因此选项B的说法错误;公司的监事由股东和适当比例的职工代表组成,因此选项C的表述错误。

3、中程科技股份有限公司股本总额为20 000万元,董事会成员有5人。下列情形应当在2个月内召开临时股东大会的有( )。【多选题】

A.监事会提议召开时

B.甲董事辞去董事职务

C.公司累计未弥补的亏损为4 000万元

D.持有公司股份8%的股东请求时

正确答案:A、B

答案解析:选项AB正确:根据规定,股份有限公司有下列情形之一的,应当在2个月内召开临时股东大会:①董事人数不足《公司法》规定的人数或者公司章程所定人数的2/3时(本题该公司由于甲董事辞去董事职务而少于5人);②公司未弥补的亏损达到股本总额的1/3时(本题该公司累计未弥补的亏损未达到股本总额的1/3);③单独或者合计持有公司股份10%以上的股东请求时(本题仅为持有公司股份8%的股东请求);④董事会认为必要时;⑤监事会提议召开时。

4、根据企业国有资产产权登记管理的有关规定,下列选项中,应当依照规定申请办理国有资产产权登记的有()。【多选题】

A.国有独资公司

B.占有、使用国有资产的集体企业

C.国有企业投资设立的有限责任公司

D.国家授权投资的机构

正确答案:A、B、C、D

答案解析:本题考核国有资产产权登记的范围。占有国有资产的企业都应当进行国有资产产权登记。

5、甲签发一张票据给乙,乙将票据背书转让给丙,丙受丁胁迫将票据背书转让给丁,丁又将该票据赠与不知情的戊。根据票据法律制度的规定,下列说法中不正确的有( )。【多选题】

A.付款人有权拒绝向戊支付票款

B.如果付款人拒绝付款的,戊有权向丙进行追索

C.如果付款人拒绝付款的,戊有权向乙进行追索

D.如果付款人拒绝付款的,戊有权向甲进行追索

正确答案:B、C、D

答案解析:持票人无对价或不相当对价取得票据的,其享有的票据权利不得优于前手,票据债务人可以对抗持票人前手的抗辩事由对抗该持票人。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

(1)挡风玻璃的单位进货成本为1300元。

(2)全年需求预计为9900块。

(3)每次订货发出与处理订单的成本为38.2元。

(4)每次订货需要支付运费68元。

(5)每次收到挡风玻璃后需要验货,验货时外聘一名工程师,验货需要6小时,每小时支付工资12元。

(6)为存储挡风玻璃需要租用公共仓库。仓库租金每年2800元,另外按平均存量加收每块挡风玻璃12元/年。

(7)挡风玻璃为易碎品,损坏成本为年平均存货价值的1%。

(8)公司的年资金成本为5%。

(9)从订货至挡风玻璃到货,需要6个工作日。

(10)在进行有关计算时,每年按300个工作日计算。

要求:

(1)计算每次订货的变动成本;

(2)计算每块玻璃的变动储存成本;

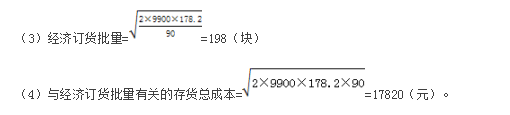

(3)计算经济订货量;

(4)计算与经济订货量有关的存货总成本;

(5)计算再订货点。

(2)每块玻璃的变动储存成本=单件仓储成本+单件损毁成本+单件存货占用资金成本=12+1300×1%+1300×5%=90(元)

B.注册会计师通常不将应用控制与具体的审计目标相联系

C.注册会计师首先针对每个具体的审计目标,了解和识别相关的控制和缺陷,在此基础上,对每个相关审计目标评估初步控制风险

D.如果针对某一具体审计目标,注册会计师能够识别出有效的应用控制,在通过测试确定其运行有效后,注册会计师能够减少实质性程序

若外部融资销售增长比为负数,则说明企业有剩余资金。( )

此题为判断题(对,错)。

B.个人收到的个人所得税扣缴手续费,应计征个人所得税

C.对扣缴义务人未履行扣缴义务的,可处以应扣未扣税款50%以上3倍以下的罚款

D.扣缴义务人履行扣缴义务时,可从所扣缴的税款中减除扣缴手续费后再上交税务机关

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-10-03

- 2021-06-30

- 2020-11-13

- 2020-01-05

- 2021-10-06

- 2020-05-28

- 2020-03-28

- 2021-04-19

- 2021-02-20

- 2021-02-23

- 2021-10-23

- 2020-05-31

- 2020-03-08

- 2021-11-08

- 2019-03-17

- 2020-10-01

- 2020-02-25

- 2020-08-01

- 2021-07-03

- 2020-03-16

- 2021-08-30

- 2021-06-28

- 2021-02-18

- 2020-05-27

- 2021-10-18

- 2020-05-11

- 2021-08-01

- 2020-12-29

- 2020-07-19

- 2021-02-02