2020年注册会计师考试《经济法》每日一练(2020-06-11)

发布时间:2020-06-11

2020年注册会计师考试《经济法》考试共42题,分为单选题和多选题和案例分析题。小编每天为您准备了5道每日一练题目(附答案解析),一步一步陪你备考,每一次练习的成功,都会淋漓尽致的反映在分数上。一起加油前行。

1、我国《公司法》规定,股份有限公司发起人在规定期间内不得转让其持有的本公司股份,该期间是( )。【单选题】

A.自公司成立之日起5年内

B.自公司成立之日起3年内

C.自公司成立之日起2年内

D.自公司成立之日起1年内

正确答案:D

答案解析:本题考核点是股份有限公司的股份转让。根据规定,发起人持有的本公司股份,自公司成立之日起1年内不得转让。

2、某有限责任公司董事会由11名董事组成。2014年8月,董事长王某召集并主持召开董事会会议。关于董事会和董事会决议,下列说法正确的是( )。【单选题】

A.公司章程可以规定董事会应有6人以上出席方能召开

B.在确定公司经营方针时,经表决,有6名董事同意,决定可以获得通过

C.董事会可以根据公司经营情况,决定从9月起每位董事提高30%的报酬

D.鉴于监事会成员中的职工代表张某生病致短时间内不能正常履行职责,会议决定将监事张某更换为本公司职工王某

正确答案:A

答案解析:有限责任公司董事会的议事方式和表决程序,除公司法有规定的外,由公司章程规定;选项A符合规定。股东会决定公司的经营方针,董事会决定公司的经营计划,所以选项B不符合规定。决定有关董事的报酬事项,属于股东会职权,所以选项C不符合规定。监事会中的职工代表由公司职工通过职工代表大会、职工大会或者其他形式民主选举产生,所以选项D不符合规定。

3、根据《新股发行指导意见》的规定,下列论述错误的是()。【单选题】

A.网下网上申购参与对象应分开

B.单一网上申购账户的申购上限,原则上不超过本次网上发行股数的千分之二

C.单个投资者只能使用一个合格账户申购新股

D.对每一只股票发行,任一股票配售对象只能选择网下或者网上一种方式进行新股申购

正确答案:B

答案解析:本题考核单一网上申购账户的申购上限。单一网上申购账户的申购上限,原则上不超过本次网上发行股数的千分之一,因此B选项的说法错误。

4、张某向陈某借款50万作为出资,与李某、王某成立一家普通合伙企业。2年后借款到期,张某无力还款。根据合伙企业法律制度的规定,下列说法中,正确的有()。【多选题】

A.经李某和王某同意,张某可将自己的财产份额作价转让给陈某,以抵销部分债务

B.张某可不经李某和王某同意,将其在合伙中的份额进行出质,用获得的贷款偿还债务

C.陈某可直接要求法院强制执行张某在合伙企业中的财产份额以实现自己的债权

D.陈某可要求李某和王某对张某的债务承担连带责任

正确答案:A、C

答案解析:(1)选项A:除合伙协议另有约定外,普通合伙人向合伙人以外的人转让其全部或者部分财产份额时,须经其他合伙人一致同意;(2)选项B:普通合伙人以其在合伙企业中的财产份额出质的,必须经其他合伙人的一致同意;(3)选项C:合伙人个人财产不足清偿其个人所负债务的,该合伙人可以其从合伙企业中分取的收益用于清偿,债权人也可以依法请求人民法院强制执行该合伙人在合伙企业中的财产份额用于清偿;(4)选项D:普通合伙人对合伙企业的债务对外承担连带责任,但对某一合伙人的个人债务无需承担连带责任。

5、通源商务中心为一家普通合伙企业,合伙人为赵某、钱某、孙某、李某、周某。就合伙事务的执行,合伙协议约定由赵某、钱某二人负责。根据合伙企业法律制度的规定,下列说法正确的有( )。【多选题】

A.孙某仍有权以合伙企业的名义对外签订合同

B.对赵某、钱某的业务执行行为,李某享有监督权

C.对赵某、钱某的业务执行行为,周某享有异议权

D.赵某以合伙企业名义对外签订合同时,钱某享有异议权

正确答案:B、D

答案解析:(1)选项A:合伙企业委托一个或者数个合伙人执行合伙事务的,其他合伙人不再执行合伙事务。(2)选项B:不执行合伙事务的合伙人有权监督执行事务合伙人执行合伙事务的情况。(3)选项CD:合伙人分别执行合伙事务的,执行事务合伙人可以对其他合伙人执行事务提出异议;在本题中,周某不执行合伙事务,不享有异议权,钱某与赵某均为合伙事务执行人,在赵某对外签约时,钱某有权异议。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

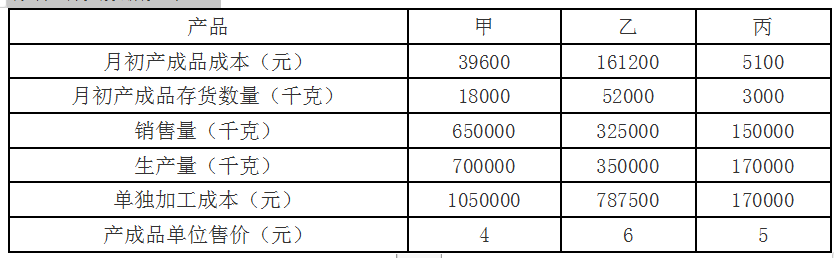

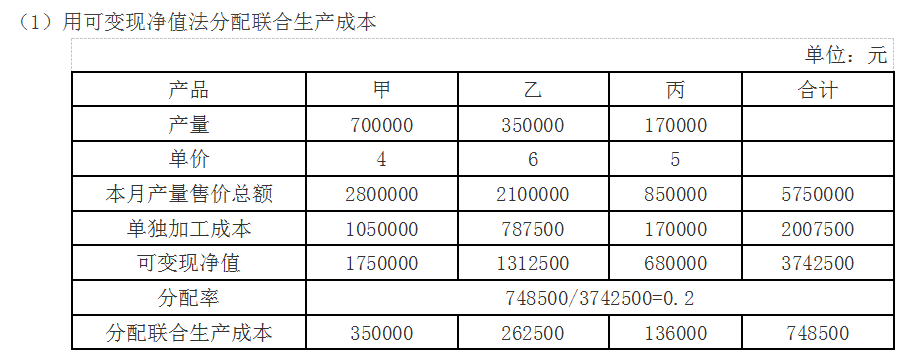

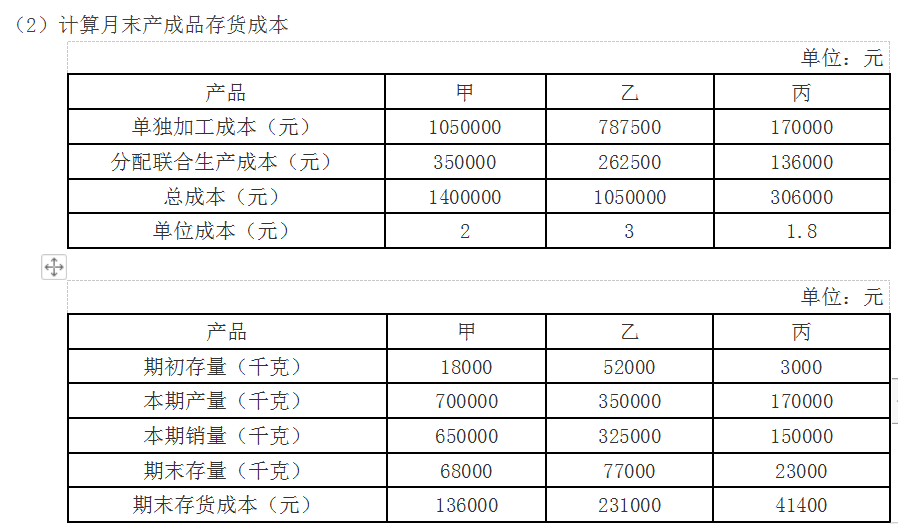

本月的其他有关数据如下:

要求:

(1)分配本月联合生产成本;

(2)确定月末产成品存货成本。

2006年1月1 Et,深广公司销售一批材料给红星公司,含税价为105000元:2006年7月1日,红星公司发生财务困难,无法按合同规定偿还债务,经双方协议,深广公司同意红星公司用产品抵偿该应收账款。该产品市价为80000元,增值税税率为17%,产品成本为70000元。红星公司为转让的材料计提了存货跌价准备500元,深广公司为债权计提了坏账准备500元。假定增值税不单独结算,不考虑其他税费。红星公司应确认的债务重组利得为( )元。

A.22400

B.21900

C.25000

D.11400

【解析】红星公司应确认的债务重组利得=债务重组日重组债务的账面价值105000元所转让产品的公允价值80000元一增值税销项税额13600元(80000×17%)=11400 (元)。

B.查询、冻结经营者账户

C.复制被调查经营者的有关电子数据

D.查封、扣押相关证据

房产出租时,如果以劳务为报酬抵付房租收入的,应根据当地同类劳务的平均价格折算为房租收入,据此计征房产税。( )

此题为判断题(对,错)。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-04-16

- 2019-11-12

- 2020-11-28

- 2020-11-06

- 2021-01-04

- 2021-06-13

- 2020-03-12

- 2020-10-26

- 2020-04-08

- 2020-09-26

- 2020-06-05

- 2021-04-14

- 2020-05-05

- 2021-06-15

- 2020-07-08

- 2021-07-14

- 2021-01-11

- 2020-03-19

- 2020-03-22

- 2020-10-05

- 2019-03-13

- 2020-09-19

- 2020-10-21

- 2021-03-07

- 2021-07-31

- 2020-02-10

- 2020-09-16

- 2021-08-31

- 2019-11-20

- 2020-11-27