2020年注册会计师考试《经济法》章节练习(2020-04-10)

发布时间:2020-04-10

2020年注册会计师考试《经济法》考试共42题,分为单选题和多选题和案例分析题。小编为您整理第六章 公司法律制度5道练习题,附答案解析,供您备考练习。

1、下列人员中,不得担任有限责任公司监事的有()。【多选题】

A.本公司普通职工谢某

B.本公司财务部经理吴某

C.控股公司董事周某

D.本公司副经理刘某

正确答案:B、D

答案解析:本题考核有限责任公司监事的任职资格。公司的监事由股东代表和职工代表出任,公司的董事、高级管理人员不得担任“本公司”的监事。控股公司的董事不在此限制。

2、某有限责任公司注册资本为人民币2000万元,2010年税后利润为300万元,累计已提取法定盈余公积金600万元。根据规定,该公司当年法定盈余公积金应提取的数额是()。【单选题】

A.30万元

B.15万元

C.40万元

D.可不再提取

正确答案:A

答案解析:本题考核法定盈余公积金的提取比例。法定盈余公积金按照税后利润的10%提取,当公司法定公积金累计额已达到注册资本的50%时,可不再提取。

3、公司发行新股,依照公司章程的规定由股东大会或者董事会作出决议的事项有( )。【多选题】

A.新股种类及数额

B.新股发行价格

C.新股发行的起止日期

D.向新股东发行新股的种类及数额

正确答案:A、B、C

答案解析:本题考核股票发行的规定。公司发行新股,依照公司章程的规定由股东大会或者董事会对下列事项作出决议:(1)新股种类及数额;(2)新股发行价格;(3)新股发行的起止日期;(4)向原有股东发行新股的种类及数额。

4、甲、乙等六位股东各出资30万元于2004年2月设立一有限责任公司,5年来公司效益一直不错,但为了扩大再生产一直未向股东分配利润;2010年股东会上,乙提议进行利润分配,但股东会仍然作出不分配利润的决议;乙遂觉得继续投资于该公司没有什么意义。乙拟采取的下列措施中,符合规定的是( )。【单选题】

A.请求法院撤销该股东会决议

B.请求法院解散该公司

C.请求公司以合理价格收购其股权

D.不经其他股东同意而将其股份转让给第三人

正确答案:C

答案解析:(1)选项A:股东会有权作出不分配利润的决议;

(2)选项B:请求人民法院依法解散公司应当具有法定的情形(如公司持续2年以上无法召开股东会或者股东大会,公司经营管理发生严重困难等),本案并未出现相关情形;

(3)选项D:有限责任公司股东向股东以外的人转让股权的,应当书面征求其他股东过半数同意。

5、黄某作为易都有限责任公司的股东之一,在公司经营期间,利用关联交易将出资转出。对此,下列说法正确的有( )。【多选题】

A.如果经公司催告,在合理的期限内黄某仍未返还出资,公司可以直接解除黄某的股东资格

B.公司可以请求黄某返还抽逃的出资金额及利息

C.公司请求黄某向公司返还出资,黄某不得以诉讼时效为由进行抗辩

D.如果公司根据股东会决议对黄某的利润分配请求权作出相应合理的限制,法院是支持的

正确答案:B、C、D

答案解析:有限责任公司的股东未履行出资义务或者抽逃全部出资,经公司催告缴纳或者返还,其在合理期间内仍未缴纳或者返还出资,公司以“股东会决议”解除该股东的股东资格,该股东请求确认该解除行为无效的,人民法院不予支持。因此A选项错误。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

B.单位研究阶段的支出,应当于发生时计入当期费用

C.单位开发阶段的支出,应当于发生时计入无形资产成本

D.单位自行研发项目尚未进入开发阶段,但按照法律程序已申请取得无形资产的,应将依法取得的注册费.聘请律师费用等确认为无形资产

B.280万元

C.240万元

D.840万元

下列项目中,属于纳税人对税务机关具体行政行为不服而选择的正确申请行政复议的作法有( )。

A.对扣缴义务人做出的扣缴税款行为不服的,应向主管该扣缴义务人的税务机关的上一级税务机关申请复议

B.对国家税务局和地方税务局共同做出的具体行政行为不服的,向国家税务总局或地方税务局申请复议

C.对税务机关的派出机构以自己名义做出的税务具体行政行为不服的,向设立该派出机构的税务机关申请行政复议

D.对受税务机关委托的单位做出的代征税款行为不服的,向委托税务机关的上一级税务机关申请复议

我国税务行政复议采用由上一级税务机关管辖的一级复议制度。对国家税务局和地方税务局共同做出的具体行政行为不服的,向国家税务总局申请复议。

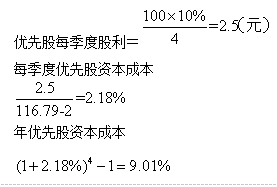

要求:计算该优先股的资本成本。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-08-09

- 2020-09-04

- 2021-09-19

- 2021-08-27

- 2020-05-24

- 2020-10-27

- 2020-04-04

- 2020-10-08

- 2021-06-14

- 2020-03-13

- 2021-02-27

- 2021-10-02

- 2019-11-12

- 2021-09-17

- 2019-12-09

- 2021-08-05

- 2020-10-07

- 2020-09-23

- 2020-10-22

- 2020-05-17

- 2021-07-13

- 2020-11-29

- 2020-03-28

- 2020-03-31

- 2020-07-25

- 2020-10-22

- 2020-01-27

- 2020-11-04

- 2020-07-23

- 2020-02-16