2020年注册会计师考试《经济法》历年真题(2020-09-04)

发布时间:2020-09-04

2020年注册会计师考试《经济法》考试共42题,分为单选题和多选题和案例分析题。小编为您整理历年真题10道,附答案解析,供您考前自测提升!

1、根据中国证监会的有关规定,上市公司的下列事项中,独立董事应当发表独立意见的有()。【多选题】

A.公司董事的提名

B.公司监事的任免

C.公司高级管理人员的薪酬

D.公司内部管理机构的设置

正确答案:A、C

答案解析:本题考核上市公司独立董事可以发表独立意见的情形。根据规定,提名、任免董事;聘任或解聘高级管理人员;公司董事、高级管理人员的薪酬等,可以由独立董事发表独立意见。

2、甲资产评估公司在乙股份有限公司的设立过程中,为该股份公司的主要发起人丙出具了虚假的证明文件,收取了15万元评估费。有关机构拟对甲资产评估公司采取的下列处罚措施中,符合法律规定的有()。【多选题】

A.对甲公司处以60万元的罚款

B.没收甲公司15万元的违法所得

C.责令甲公司停业

D.吊销直接责任人的执业资格证书

正确答案:A、B、C、D

答案解析:本题考核资产评估机构的法律责任。根据规定,承担资产评估、验资或者验证的机构提供虚假证明文件的,没收违法所得,处以违法所得1倍以上5倍以下的罚款,并可由有关主管部门依法责令该机构停业,吊销直接责任人员的资格证书。因此,选项ABCD均是该评估机构应该承担的法律责任。

3、根据破产法律制度的规定,下列选项中,属于破产债权的是()。【单选题】

A.清算组解除破产企业与他人签订的合同时,破产企业依约应当支付的违约金

B.破产企业在破产宣告前因侵权给他人造成损失而产生的赔偿责任

C.破产企业开办单位对破产企业未收取的管理费

D.破产宣告后的债务利息

正确答案:B

答案解析:本题考核破产债权的界定。根据规定,清算组解除破产企业与他人签订的合同时,破产企业依约应当支付的违约金不作为破产债权清偿;破产企业开办单位对破产企业未收取的管理费和破产宣告后的债务利息均不属于破产债权。

4、在上市公司收购中,无论是通过协议收购方式,还是通过要约收购方式,收购人持有、控制一个上市公司的股份达到该公司已发行股份的30%时,除获得豁免外,均应当以要约收购方式向该公司的所有股东发出收购其所持有的全部股份的要约。()【判断题】

A.对

B.错

正确答案:A

答案解析:本题考核上市公司收购的相关规定。根据规定,以协议收购方式进行上市公司收购的,收购人所持有、控制一个上市公司的股份达到该公司已发行股份的30%时,继续增持股份或者增加控制,或者拟持有、控制一个上市公司的股份超过该公司已经发行股份的30%的,应当以要约收购方式进行。因此,无论是通过协议收购方式,还是通过要约收购方式,收购人持有、控制一个上市公司的股份达到该公司已发行股份的30%时,除获得豁免外,均应当以要约收购方式向该公司的所有股东发出收购其所持有的全部股份的要约。

5、破产企业内属于他人的财产,在人民法院受理破产案件之前灭失的权利人的取回权消灭,只能以其直接损失额作为破产债权要求清偿,但可构成代位权的除外 ()【判断题】

A.对

B.错

正确答案:A

答案解析:一般取回权的行使通常只限于取回原物。如在破产案件受理前,原物已被债务人卖出或灭失,权利人的取回权消灭,只能以物价即直接损失额作为破产债权要求清偿,但可构成代位权利的除外。

6、根据证券法律制度的规定,上市公司发生下列事项时,证券交易所可以决定终止期股票上市的有()。【多选题】

A.最近3年连续亏损,在其后一个年度内未能恢复盈利

B.收购人通过收购行为,持有上市公司的股份数额达到该公司发行股份总数的70%

C.上市公司对财务会计报告作虚假记载,但拒绝纠正

D.上市公司不按照规定公开其财务状况,但拒绝纠正

正确答案:A、C、D

答案解析:本题考核终止股票上市的规定。财务会计报告存在重大会计差错属于上市公司股票暂停上市的情形;收购人通过收购行为,持有上市公司的股份数额达到该公司发行股份总数的75%以上的,该上市公司的股票应当在证券交易所的终止上市交易,因此选项B的70%的比例是不正。

7、在保证合同中,当事人对保证方式没有约定或者约定不明确的,按照连带责任保证承担保证责任。()【判断题】

A.对

B.错

正确答案:A

答案解析:本题考核保证责任的承担方式。根据规定,当事人对保证方式没有约定或者约定不明确的,按照连带责任保证承担保证责任。

8、中外合资经营企业的投资一方未能在规定的期限内缴付出资的,视同合营企业自动解散,合营企业批准证书自动失效。()【判断题】

A.对

B.错

正确答案:B

答案解析:本题考核设立外商投资企业的投资者一方违约的规定。根据规定,外商投资企业投资一方未按照合同的规定如期缴付或者缴清出资的,即构成违约,守约方应当催告违约方在1个月内缴付或者缴清出资,逾期仍未缴付或者缴清的,视同违约方放弃在合同中的一切权利,自动退出外商投资企业。因此,守约方在没有催告之前,合营企业不会解散。

9、根据外汇管理制度的规定,下列选项中,属于境内机构资本项目外汇支出的有()。【多选题】

A.向境外企业贷款用汇

B.外商投资企业外方用分得的利润在境内再投资

C.对外担保履约用汇

D.偿还外债利息用汇

正确答案:A、B、C

答案解析:本题考核资本项目外汇支出的相关规定。根据规定,偿还外债利息和外债转贷利息属于经常项目的外汇支出。因此,选项D是不应该选的。

10、根据公司法律制度的规定,下列选项中,应当由上市公司股东大会作出决议的有()。【多选题】

A.对减少注册资本作出决议

B.为控股股东提供担保作出决议

C.决定公司的经营计划和投资方案

D.决定修改公司章程

正确答案:A、B、D

答案解析:本题考核上市公司股东大会的职权。根据规定,决定公司的经营计划和投资方案是董事会的职权范围,因此C项是错误的,ABD均属于上市公司股东大会的职权。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

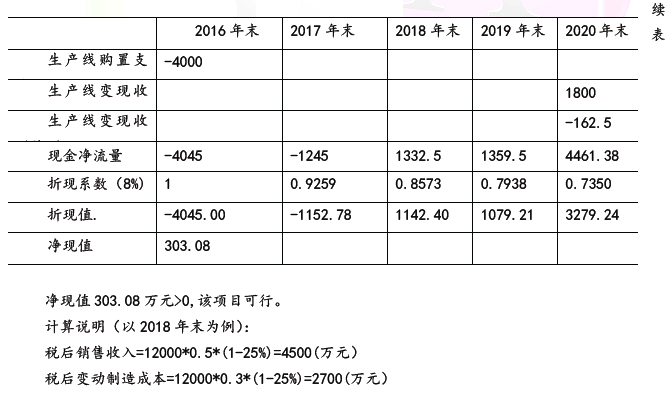

( 1)该项目如果可行,拟在20 1 6 年12 月31 日开始投资建设生产线,预计建设期1年,即项目将在20 1 7 年12 月31 日建设完成,20 1 8 年1 月1 日投产使用。该生产线预计购置成本4 00 0 万元, 项目预期持续3 年。按税法规定, 该生产线折旧年限4 年, 残值率5% , 按直线法计提折旧, 预计20 2 0 年12 月31 日项目结束时该生产线变现价值18 0 0 万元。

( 2) 公司有一闲置厂房拟对外出租, 每年租金60 万元, 在出租年度的上年年末收取。该厂房可用于安装该生产线, 安装期间及投产后, 该厂房均无法对外出租。

( 3) 该项目预计20 1 8 年生产并销售12 0 0 0 万罐, 产销量以后每年按5% 增长。预计易拉罐单位售价0. 5 元, 单位变动制造成本0. 3 元; 每年付现销售和管理费用占销售收人的10 % ;20 1 8 年、20 1 9 年、20 2 0 年每年固定付现成本分别为20 0 万元、25 0 万元、30 0万元。

( 4) 该项目预计营运资本占销售收人的20 % 。垫支的营运资本在运营年度的上年年末投人, 在项目结束时全部收回。

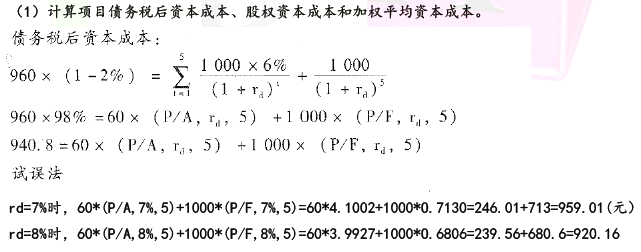

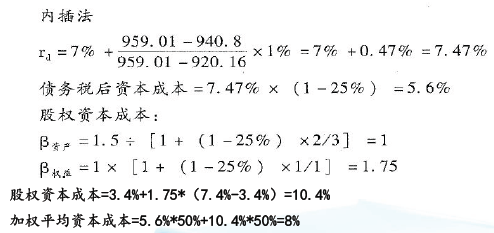

( 5)为筹集所需资金,该项目拟通过发行债券和留存收益进行筹资:发行期限5 年、面值10 0 0 元、票面利率6% 的债券,每年末付息一次,发行价格96 0 元,发行费用率为发行价格的2% ; 公司普通股(3 系数1. 5 , 无风险报酬率3. 4% , 市场组合必要报酬率7. 4% 。当前公司资本结构( 负债/权益) 为2/ 3 ; 目标资本结构( 负债/权益) 为1/ 1 。

( 6) 公司所得税税率25 % 。

假设该项目的初始现金流量发生在20 1 6 年末, 营业现金流量均发生在投产后各年末。

要求:

(1)计算项目债务税后资本成本、股权资本成本和加权等均资本成本。

(2)计算项目2016 年及以后各年年末的现金净流量及项目的净现值,并判断该项目是否可行(计算过程和结果填入下方表格中)。

单位:万元

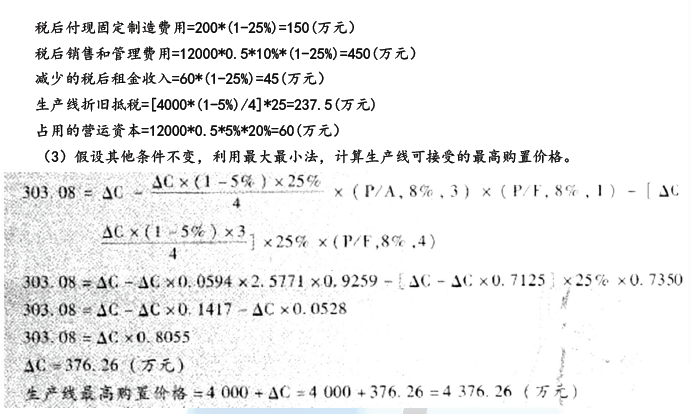

( 3) 假设其他条件不变, 利用最大最小法, 计算生产线可接受的最高购置价格。

出口应税消费品采用免税并退税政策的适用范 围包括( )。

A.生产企业自营出口自产的应税消费品

B.生产企业委托外贸企业代理出口自产的应税消费品

C.外贸企业购进应税消费品直接出口

D.外贸企业接收其他外贸企业委托代理出口应税消费品

有出口经营权的外贸企业购进应税消费品直接出口或外贸企业接收其他外贸企业委托代理出口应税消费品,适用免税并退税的政策。

影响企业内部控制的最为基础的要素是( )。

A.控制环境

B.风险评估

C.控制活动

D.监察

解析:控制环境是其他内部控制因素的根基,因此,影响企业内部控制的最为基础的要素是控制环境。

B.公司目的

C.公司的目标

D.经营哲学

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-11-07

- 2020-12-01

- 2020-05-16

- 2019-12-10

- 2020-09-09

- 2021-01-16

- 2019-10-28

- 2020-05-19

- 2021-03-06

- 2020-12-12

- 2021-06-12

- 2020-07-30

- 2021-08-29

- 2021-07-21

- 2021-08-16

- 2020-03-06

- 2020-08-09

- 2020-04-03

- 2019-10-31

- 2020-01-29

- 2019-11-09

- 2021-04-22

- 2020-04-06

- 2020-07-04

- 2020-09-13

- 2021-08-12

- 2021-06-26

- 2020-07-31

- 2020-01-07

- 2020-03-23