2021年注册会计师考试《经济法》模拟试题(2021-05-05)

发布时间:2021-05-05

2021年注册会计师考试《经济法》考试共42题,分为单选题和多选题和案例分析题。小编为您整理精选模拟习题10道,附答案解析,供您考前自测提升!

1、下列属于并购安全审查的范围的有()。【多选题】

A.外国投资者并购境内军工及军工配套企业

B.外国投资者并购敏感军事设施周边企业

C.外国投资者并购境内关系国家安全的重要农产品企业且实际控制权可能被外国投资者取得

D.外国投资者并购境内会计师事务所

正确答案:A、B、C

答案解析:本题考核外国投资者并购安全审查的范围。根据规定,并购安全审查的范围包括(1)外国投资者并购境内军工及军工配套企业,重点、敏感军事设施周边企业,以及关系国防安全的其他单位;(2)外国投资者并购境内关系国家安全的重要农产品、重要能源和资源、重要基础设施、重要运输服务、关键技术、重大装备制造等企业,且实际控制权可能被外国投资者取得。

2、根据《支付机构预付卡业务管理办法》的规定,下列有关预付卡的表述中,正确的有( )。【多选题】

A.《支付机构预付卡业务管理办法》所称的“预付卡”属于单用途预付卡

B.发卡机构可以依法发行记名预付卡,也可以发行不记名预付卡

C.预付卡一律不得挂失、不得赎回、不得设置有效期

D.预付卡一律不得具有透支功能

正确答案:B、D

答案解析:(1)选项A:应属于多用途预付卡。(2)选项C:记名预付卡应当可挂失、可赎回,不得设置有效期;不记名预付卡一般不挂失、不赎回,有效期不得低于3年。

3、根据外商投资企业法律制度的规定,下列关于外商投资企业依法取得的场地使用权的表述中,违反法律规定的为()。【多选题】

A.甲中外合资企业的场地使用费(非中方投资)于2010年10月15日进行了调整,其下次调整的间隔期应当不少于5年

B.乙外资企业使用经过开发的土地,其应当缴付的土地开发费必须一次缴清

C.丙中外合资企业成立于2010年10月15日,其当年场地使用费免交

D.丁中外合资企业成立于2010年10月15日,其场地使用费(非中方投资)在开始用地的5年内不得调整

正确答案:A、B

答案解析:本题考核外商投资企业场地使用权的相关规定。法律规定,场地使用费在开始用地的5年内不调整。以后随着经济的发展、供需情况的变化和地理环境条件的变化需要调整时,调整的间隔期应当不少于3年,因此A选项的表述错误。法律规定,外资企业的土地开发费可由土地开发单位一次性计收或者分年计收,因此B选项的表述错误。

4、张某的单位今年新盖一批房屋,张某估计自己可以分到一套两居室。于是张某先按照房屋面积买了一些地毯,拟铺在新居中。但最后张某未能分到该两居室,则张某购买地毯的行为()。【单选题】

A.是无效民事行为,因为张某购买地毯的动机没有实现,其意思表示不真实

B.是可撤销民事行为,因为张某购买地毯的目的存在重大误解

C.是有效民事行为,因为该行为虽有误解但意义不是重大的

D.是有效民事行为,因为该行为的效果与单位分房之间没有内在联系

正确答案:D

答案解析:本题考核可撤销民事行为。行为人因对行为的性质、对方当事人、标的物的品种、质量、规格和数量等的错误认识,使行为的后果与自己的意思相悖,并造成较大损失的,可以认定为重大误解。但对于“动机的错误认识”一般不构成重大误解。本题中张某的误解属于“动机误解”,不为重大误解,该购买地毯的行为有效。

5、根据企业国有资产法律制度的规定,下列各项中关于企业国有产权无偿划转的批准的表述中,正确的有()。【多选题】

A.企业国有产权在同一国有资产监督管理机构所出资企业之间无偿划转的,由所出资企业共同报国有资产监督管理机构批准

B.企业国有产权在不同国有资产监督管理机构所出资企业无偿划转的,依据划转双方的产权归属关系,由所出资企业分别报同级国有资产监督管理机构批准

C.下级政府国有资产监督管理机构所出资企业国有产权无偿划转上级政府国有资产监督管理机关所出资企业或其子企业持有的,由上级政府国有资产监督管理机构批准

D.企业国有产权在所出资企业内部无偿划转的,由所出资企业批准并抄报同级国有资产监督管理机构

正确答案:A、B、D

答案解析:选项C:下级政府国有资产监督管理机构所出资企业国有产权无偿划转上级政府国有资产监督管理机关所出资企业或其子企业持有的,由下级政府和上级政府国有资产监督管理机构分别批准。

6、老周为债务人小舒向债权人乙提供担保时,要求债务人小舒提供反担保。反担保的方式可以是( )。【单选题】

A.债务人小舒提供的保证

B.债务人小舒提供的定金

C.小舒的朋友小张提供的留置

D.小舒的朋友小张提供的质押

正确答案:D

答案解析:选项D正确:反担保方式可以是债务人提供的抵押或者质押,也可以是其他人提供的保证、抵押或者质押,但留置和定金不能作为反担保的方式。

7、甲、乙签订一合同。为保证合同的履行,除约定违约金外,乙方还向甲方支付定金作为合同的担保。后乙方违约。根据合同法律制度的规定,甲方追究乙方违约责任的形式是( )。【单选题】

A.合并适用违约金和定金条款

B.选择适用违约金或者定金条款

C.只能适用违约金条款

D.只能适用定金条款

正确答案:B

答案解析:本题考核点是违约金。在当事人一方违约时,对方可以选择适用违约金条款或者定金条款,但二者不能并用。

8、2015年3月1日,甲公司签发一张出票后1个月付款的银行承兑汇票给乙公司。根据票据法律制度的规定,下列说法正确的是( )。【单选题】

A.该票据不需要提示承兑

B.该票据应当于2015年3月11日前提示承兑

C.该票据应当于2015年4月11日前提示承兑

D.该票据应当于2015年4月11日前提示付款

正确答案:D

答案解析:(1)选项ABC:出票后定期付款的汇票应当在到期日(2015年4月1日)前向付款人提示承兑;(2)选项D:出票后定期付款的汇票,应当自到期日(2015年4月1日)起10日内提示付款。

9、根据证券法律制度的规定,下列对上市公司要约收购的表述中,不正确的是()。【单选题】

A.收购人在要约收购期内,不得卖出被收购上市公司的股票

B.在收购要约约定的承诺期限内,收购人不得撤销其收购要约

C.收购要约期限届满前15日内,收购人不得变更收购要约;但是出现竞争要约的除外

D.在要约收购期限届满前5个交易日内,预受股东不得撤回其对要约的接受

正确答案:D

答案解析:选项D:在要约收购期限届满前3个交易日内,预受股东不得撤回其对要约的接受。

10、甲公司签发一张银行承兑汇票给乙公司,付款人A银行已经表示承兑,乙公司取得票据后将该票据背书转让给丙公司,丁公司为乙公司提供保证;票据到期后,丙公司依法向A银行提示付款被拒绝。根据票据法律制度的规定,丙公司有权向( )进行追索。【多选题】

A.甲公司

B.乙公司

C.丁公司

D.A银行

正确答案:A、B、C、D

答案解析:出票人、背书人、承兑人和保证人均为被追索人。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

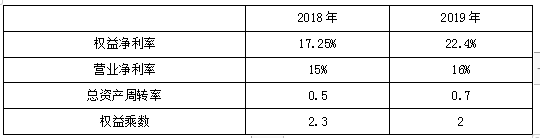

要求:根据以上资料,对2019年权益净利率较上年变动的差异进行因素分解,依次计算营业净利率、总资产周转率和权益乘数的变动对2019年权益净利率变动的影响。

【提示】关系公式为:权益净利率=营业净利率×总资产周转率×权益乘数

2018年:15%×0.5×2.3=17.25%………………(1)

替代营业净利率:16%×0.5×2.3=18.4%………………(2)

替代资产周转率:16%×0.7×2.3=25.76%………………(3)

替代权益乘数:16%×0.7×2=22.4%………………(4)

营业净利率变动影响:(2)-(1)=18.4%-17.25%=1.15%

总资产周转率变动影响:(3)-(2)=25.76%-18.4%=7.36%

权益乘数变动影响:(4)-(3)=22.4%-25.76%=-3.36%

各因素影响合计数为:1.15%+7.36%-3.36%=5.15%

B.甲公司以拖欠货款为由,对丙公司提起的诉讼

C.债权人丁公司以甲公司股东戊与甲公司法人人格严重混同为由,主张戊直接承担责任的诉讼

D.甲公司以总经理庚违反竞业禁止为由,主张其返还不当利益的诉讼

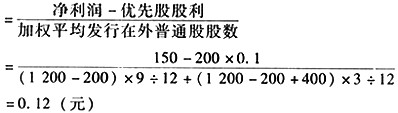

甲公司为上市公司,2007年初发行在外的股份总数为1200万股,其中优先股200万股,普通股1000万股,该公司于2007年9月1日增发普通股400万股,除此之外,股权结构未发生其他变化。该公司2007年度实现净利润150万元,每股发放优先股利0.1元,则该公司2007年度的每股收益为( )。

A.0.12元

B.0.08元

C.0.07元

D.0.06元

解析:每股盈余即普通股每股收益

B.振华公司在中标高速公路基建工程后开始采购生产设备

C.文星公司在每年毕业考试季提前大规模生产考试专用套装文件

D.销售旺季正式员工“三班倒”24小时全天候生产

本题考查:产能计划

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-02-26

- 2019-10-24

- 2021-09-02

- 2020-08-06

- 2020-08-26

- 2020-08-05

- 2020-03-12

- 2020-01-27

- 2021-05-04

- 2020-02-08

- 2020-03-11

- 2021-07-27

- 2020-12-09

- 2021-01-10

- 2021-05-06

- 2021-05-12

- 2020-10-07

- 2021-01-30

- 2021-09-01

- 2020-08-27

- 2021-02-04

- 2021-08-01

- 2020-08-08

- 2021-01-16

- 2019-10-26

- 2020-07-07

- 2020-02-07

- 2020-08-26

- 2020-08-12

- 2020-09-21