2021年注册会计师考试《审计》每日一练(2021-01-11)

发布时间:2021-01-11

2021年注册会计师考试《审计》考试共42题,分为单选题和多选题和简答题和综合题(主观)。小编每天为您准备了5道每日一练题目(附答案解析),一步一步陪你备考,每一次练习的成功,都会淋漓尽致的反映在分数上。一起加油前行。

1、关于注册会计师利用内部审计工作不能减轻其审计责任,以下说法中,恰当的有()。【多选题】

A.内部审计的自主程度和客观性无法达到注册会计师审计所要求的水平

B.对财务报表重要性水平的确定可以利用内部审计入员评估的结果

C.注册会计师应当对发表的审计意见独立承担全部责任

D.注册会计师必须对财务报表审计有关的所有重大事项独立作出职业判断

正确答案:A、C、D

答案解析:选项B不恰当,注册会计师必须对与财务报表审计有关的所有重大事项独立作出职业判断,例如重大错报风险的评估、重要性水平的确定、样本规模的确定、对会计政策和会计估计的评估等,均应当由注册会计师负责执行。

2、注册会计师应当从多个方面了解被审计单位及其环境,其中,既含外部因素又含内部因素的是( )。【单选题】

A.相关行业状况

B.被审计单位的性质

C.对被审计单位财务业绩的衡量和评价

D.被审计单位的内部控制

正确答案:C

答案解析:注册会计师应当从下列方面了解被审计单位及其环境: (1)相关行业状况、法律环境和监管环境及其他外部因素; (2) 被审计单位的性质; (3) 被审计单位对会计政策的选择和运用; (4) 被审计单位的目标、战略以及可能导致重大错报风险的相关经营风险; (5) 对被审计单位财务业绩的衡量和评价; (6) 被审计单位的内部控制。上述第(1)项是被审计单位的外部环境,第(2) 、(3) 、(4) 项以及第(6) 项是被审计单位的内部因素,第(5) 项则既有外部因素也有内部因素。

3、即使注册会计师将被审计单位的明显微小错报界限确定为5万元,也不意味着注册会计师认为( )。【单选题】

A.金额低于5万元的错报的汇总数明显不会对财务报表产生重大影响

B.不需要累积金额低于5万元的错报

C.金额低于5万元的业务的汇总数明显不会对财务报表产生重大影响

D.金额高于5万元的错报都是重大的

正确答案:D

答案解析:重大或不重大的界限是重要性而不是明显微小错报界限。

4、针对项目质量控制复核的时间,以下说法中,正确的是()。【单选题】

A.与审计委员会沟通后完成项目质量控制复核

B.与治理层沟通后完成项目质量控制复核

C.与管理层沟通后完成项目质量控制复核

D.在出具审计报告前完成项目质量控制复核

正确答案:D

答案解析:选项D正确,质量控制准则明确规定项目质量控制复核应在出具审计报告前完成。

5、注册会计师针对认定层次的重大错报风险实施的实质性程序有( )。【多选题】

A.将财务报表与其所依据的会计记录核对

B.实质性分析

C.细节测试

D.检查财务报表编制过程中的重大会计分录和其他会计调整

正确答案:A、B、C、D

答案解析:选项ABCD均属于实质性程序。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

B.企业全面风险管理的参与者由管理层和所有员工组成

C.企业全面风险管理是增进企业价值的过程

D.企业全面风险管理旨在把风险控制在风险容量以内

A.借:管理费用 24000

贷:应付职工薪酬 24000

B.借:应付职工薪酬 24000

贷:累计折旧 24000

C.借:管理费用 24000

贷:累计折旧 24000

D.借:累计折旧 24000

贷:应付职工薪酬 24000

借:管理费用 24000

贷:应付职工薪酬 24000

借:应付职工薪酬 24000

贷:累计折旧 24000(800×30)

B.将公司资金以个人名义开立账户存储

C.无正当理由长期不出席董事会会议

D.篡夺公司商业机会

要求:

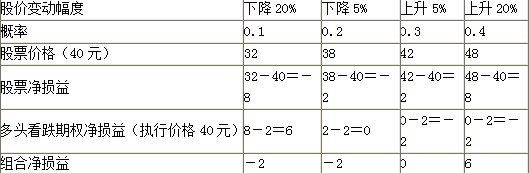

(1)判断该投资人采取的是哪种投资策略,其目的是什么?

?? 『正确答案』股票加看跌期权组合,称为保护性看跌期权。单独投资于股票风险很大,同时增加一个看跌期权,可以降低投资的风险。

要求:(2)确定该投资人的预期投资组合收益为多少?

预期投资组合收益=(-2)×0.1+(-2)×0.2+0×0.3+6×0.4=1.8(元)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-07-23

- 2021-05-23

- 2021-01-01

- 2020-12-17

- 2020-03-17

- 2021-04-09

- 2020-08-17

- 2021-03-14

- 2020-12-20

- 2020-12-01

- 2019-03-21

- 2020-05-30

- 2020-01-27

- 2020-07-16

- 2020-03-25

- 2021-05-03

- 2021-05-11

- 2021-03-18

- 2020-08-08

- 2020-07-31

- 2020-09-13

- 2020-03-20

- 2020-08-17

- 2020-09-04

- 2020-07-18

- 2020-02-27

- 2020-10-20

- 2021-03-27

- 2020-02-02

- 2020-01-29