2021年注册会计师考试《审计》章节练习(2020-12-28)

发布时间:2020-12-28

2021年注册会计师考试《审计》考试共42题,分为单选题和多选题和简答题和综合题(主观)。小编为您整理第十八章 完成审计工作5道练习题,附答案解析,供您备考练习。

1、甲会计师事务所审计上市公司A公司2015年财务报表。2016年3月1日为审计报告日,2016年3月5日为财务报表报出日。2016年3月3日注册会计师知悉2015年12月的未决诉讼已经判决,应调整2015年度财务报表。经与A公司管理层讨论后,其拒绝修改财务报表。注册会计师的下列做法中不正确的有( )。【多选题】

A.如果审计报告尚未提交给被审计单位,则考虑增加强调事项段,再提交审计报告

B.如果审计报告已经提交给被审计单位,则通知A公司管理层而不是治理层在做出修改前不得向第三方报出财务报表

C.如果财务报表仍被报出,则注册会计师没有任何责任

D.如果财务报表仍被报出,可以在当地晚报上刊登必要的声明,设法防止报表使用者信赖该审计报告

正确答案:A、B、C、D

答案解析:选项A不正确:如果审计报告尚未提交给被审计单位,则考虑修改审计意见,发表非无保留意见,再提交审计报告。选项B不正确:如果审计报告已经提交给被审计单位,通知甲公司管理层和治理层做出修改前不得向第三方报出财务报表。选项C不正确:如果财务报表仍被报出,采取适当措施防止报表使用者信赖该审计报告,注册会计师采取的措施取决于自身的权利和义务以及所征询的法律意见。选项D不正确:如果财务报表仍被报出,针对上市公司,注册会计师可以利用证券传媒等刊登必要的声明,防止使用者信赖审计报告。

2、针对导致需要修改财务报表的第二时段期后事项,注册会计师最被动的情况是( )。【单选题】

A.管理层拒绝修改财务报表,注册会计师尚未提交审计报告

B.管理层同意修改财务报表,注册会计师尚未提交审计报告

C.管理层拒绝修改财务报表,注册会计师已经提交审计报告

D.管理层同意修改财务报表,注册会计师已经提交审计报告

正确答案:C

答案解析:在情况A、B下,注册会计师可以通过修改审计报告向使用者告知期后事项;在情况C下,注册会计师可能需要借助证券传媒刊登声明,防止使用者信赖审计报告;在情况D下,管理层已在财务报表中反映了相关和期后事项。

3、针对下列或有事项,A注册会计师应提出审计调整建议的有()。【多选题】

A.基于合理的判断,M公司对某项很可能发生的担保损失于2011年确认预计负债1 550万元。2012年2月法院作出终审判决,M公司实际发生担保损失1 500万元。因此,M公司于2011年确认营业外收入50万元

B.2011年12月31日,法院尚未对M公司被起诉的一起合同纠纷案作出判决。基于合理的判断,M公司胜诉的可能性为40%,且能够合理的估计将要赔偿的金额。但是,M公司没有确认预计负债

C.2011年12月31日,法院尚未对M公司涉及的一起三方合同纠纷案作出判决。M公司的律师认为M公司很可能需要向合同一方支付违约金500万元,同时也基本确定可以从合同的另一方获得赔偿400万元。因此,M公司确认负债100万元

D.2011年11月法院判决M公司败诉,要求其偿付某银行担保责任款300万元。M公司于2011年12月提起上诉,截至2011年度财务报表签署日法院尚未作出判决。因此,M公司没有确认预计负债

正确答案:A、B、C、D

答案解析:根据企业会计准则的规定,选项A中的差异应当冲减当期的营业外支出;选项B,因为符合预计负债的确认条件,被审计单位应当进行确认;选项C,不应当确认预计负债为100万元,应当确认为500万元,此时确认的预计负债和相关赔偿不能抵销;选项D,被审计单位应当根据当时的具体情况进行合理估计。

4、注册会计师于20×2年3月4日完成了对X公司20×1年度财务报表的审计。3月13日,在已审报表尚未对外公布的时,对X公司3月10日发生的重大火灾实施了追加审计程序,认为火灾很可能严重影响20×2年度利润。在注册会计师拟采取的下列措施中,不正确的是( )。【单选题】

A.要求X公司在20×1年度财务报表附注中进行披露

B.将审计报告的日期更改为20×2年3月13日

C.将对期后事项实施的主动审计程序延伸到3月13日

D.在审计报告意见段后增加强调事项段予以说明

正确答案:D

答案解析:是否在审计报告的意见段后增加强调事项段,应视披露情况确定。

5、注册会计师在汇总审计差异时进行的以下各项工作中,()是最后进行的。【单选题】

A.就审计差异与被审计单位沟通

B.编制未更正错报汇总表

C.编制重分类调整分录汇总表

D.编制账项调整分录汇总表

正确答案:B

答案解析:只有确定了C、D,才能进行A中工作,只有在完成了A中工作后才能开始进行B。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

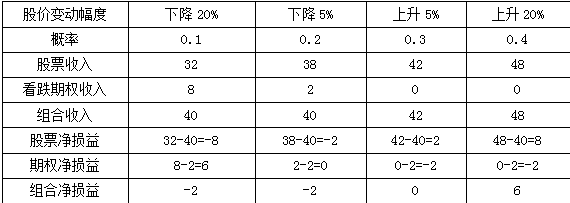

【要求】

(1)判断该投资人采取的是哪种投资策略,其目的是什么?

(2)确定该投资人的预期投资组合净损益为多少?

单位:元

(2)预期投资组合净损益=0.1×(-2)+0.2×(-2)+0.3×0+0.4×6=1.8(元)

B.董事长对经理的决策授权与监督

C.董事、监事、经理的考核激励控制

D.董事会聘请独立第三方对经理履行职责情况的检查

QC公司是一家食品加工企业,目前遇到了前所未有的困境,到了濒临倒闭的边缘,于是公司决定实施管理层收购计划来挽救企业,但该计划需要大量资金,以下可以作为筹资渠道的有( )。

A.商业银行

B.清算银行

C.管理层自有资金

D.保险公司

若干机构专门为管理层收购提供资金,包括清算银行、养老基金和保险公司、商业银行、专门机构,以及政府机构。某些公司可获得政府补助,管理者和雇员的养老金计划也可能提供部分所需的资金。

B.债权人应当在附注中披露债务重组导致的对联营企业或合营企业的权益性投资增加额,以及该投资占联营企业或合营企业股份总额的比例

C.债务人应当在附注中根据债务重组方式分组披露债务账面价值和债务重组相关损益

D.债务人应当在附注中披露债务重组导致的股本等所有者权益的增加额

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-06-05

- 2020-05-23

- 2022-02-02

- 2022-01-30

- 2020-03-10

- 2020-11-06

- 2021-05-06

- 2021-09-05

- 2022-02-16

- 2020-11-15

- 2022-03-22

- 2021-06-25

- 2022-03-03

- 2022-02-19

- 2022-02-07

- 2019-12-05

- 2022-02-02

- 2019-10-29

- 2019-11-14

- 2020-11-02

- 2021-11-14

- 2022-02-11

- 2021-07-26

- 2020-02-28

- 2021-06-23

- 2019-11-29

- 2021-06-03

- 2022-03-03

- 2020-12-13

- 2022-01-01