2022年注册会计师考试《审计》章节练习(2022-02-18)

发布时间:2022-02-18

2022年注册会计师考试《审计》考试共42题,分为单选题和多选题和简答题和综合题(主观)。小编为您整理第十四章 审计沟通5道练习题,附答案解析,供您备考练习。

1、下列情况中,U会计师事务所应当在接受业务委托前与V事务所沟通的有()。【多选题】

A.甲公司拟聘请U事务所审计其20×1年度财务报表。V事务所对甲公司20×1年上半年度财务报表出具了审计报告

B.V事务所对乙公司20×1年度财务报表出具了否定意见审计报告,乙公司拟聘请U事务所重新审计20×1年度财务报表

C.V事务所对丙公司20×0年度财务报表出具了保留意见的审计报告。丙公司改聘U事务所审计其20×1年度财务报表

D.丁公司拟聘请U会计师事务所审计其20×1年度财务报表。丁公司于20×1年初设立,V事务所承办了其设立验资业务

正确答案:A、B、C

答案解析:选项A、B、C中的V会计师事务所属于准则规定“前任会计师事务所”,U所应按规定与之沟通。D中与V事务所的沟通不是准则强制要求的。

2、X会计师事务所连续多年负责审计甲公司财务报表。2013年12月甲公司董事会决议变更会计师事务所,改由Y会计师事务所负责审计2013年财务报表。接受委托后,Y会计师事务所的注册会计师询问X会计师事务所的注册会计师的方式中,不恰当的是()。【单选题】

A.沟通可以采用电话询问

B.委托第三方会计师事务所代为沟通

C.沟通可以举行会谈

D.沟通可以致送审计问卷

正确答案:B

答案解析:选项B不恰当。沟通可以采用电话询问、举行会谈、致送审计问卷等方式,不能委托第三方代为沟通。

3、注册会计师应当就审计工作中遇到的重大困难以及可能产生的影响直接与治理层进行沟通。下列事项中属于注册会计师在审计中遇到的重大困难的有()。【多选题】

A.管理层不愿意按照要求对被审计单位持续经营能力进行评估

B.为获取充分、适当的审计证据需要付出的努力远远超过预期

C.管理层不合理地要求缩短完成审计工作的时间

D.管理层在提供审计所需信息时出现严重拖延

正确答案:A、B、C、D

答案解析:注册会计师在审计工作中遇到的重大困难可能包括下列事项:(1)管理层在提供审计所需信息时出现严重拖延;(2)不合理地要求缩短完成审计工作的时间;(3)为获取充分、适当的审计证据需要付出的努力远远超过预期;(4)无法获取预期的信息;(5)管理层对注册会计师施加的限制;(6)管理层不愿意按照要求对被审计单位持续经营能力进行评估,或不愿意延长评估期间。

4、注册会计师应当与治理层沟通注册会计师与财务报表审计相关的责任,包括( )。【多选题】

A.注册会计师负责对治理层编制的财务报表形成和发表意见

B.注册会计师负责对管理层在治理层监督下编制的财务报表形成和发表意见

C.财务报表审计并不减轻管理层或治理层的责任

D.财务报表审计能够在一定程度上减轻治理层的责任

正确答案:B、C

答案解析:注册会计师负责对管理层在治理层监督下编制的财务报表形成和发表意见,选项A不正确;财务报表审计并不减轻管理层或治理层的责任,故D不正确。

5、注册会计师在财务报表审计中需要与治理层保持有效的双向沟通的根本原因是( )。【单选题】

A.被审计单位的管理层与注册会计师在会计处理上存在着异议

B.被审计单位管理层不允许注册会计师实施必要的审计程序

C.被审计单位的治理层与注册会计师在财务报表过程监督和财务报表审计职责方面存在着共同的关注点,在履行职责方面存在着很强的互补性

D.被审计单位治理层的监督目标与注册会计师的审计目标相同

正确答案:C

答案解析:被审计单位的治理层与注册会计师在财务报表编制过程中监督和财务报表审计职责方面存在着共同的关注点,在履行职责方面存在着很强的互补性,这也正是注册会计师需要与治理层保持有效的双向沟通的根本原因。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

B.批发烟叶

C.批发卷烟

D.批发雪茄烟

甲投资设立乙个人独资公司企业,委托丙管理企业事务,授权丙可以决定10万元以下的交易。丙以乙企业的名义向丁购买15万元的商品。丁不知甲对丙的授权限制,以约供货。乙企业未按期付款,由此发生争议。下列表述中,符合法律规定的是( )。

A.乙企业向丁购买商品的行为有效

B.丙仅对10万元以下的交易有决定权,乙企业向丁购买商品的行为无效

C.甲向丁出示给丙的授权委托书后,可不履行付款义务

D.甲向丁出示给丙的授权委托书后,付款10万元,其余款项丁只能要求丙支付

教材P27第一段,内部限制对外无效

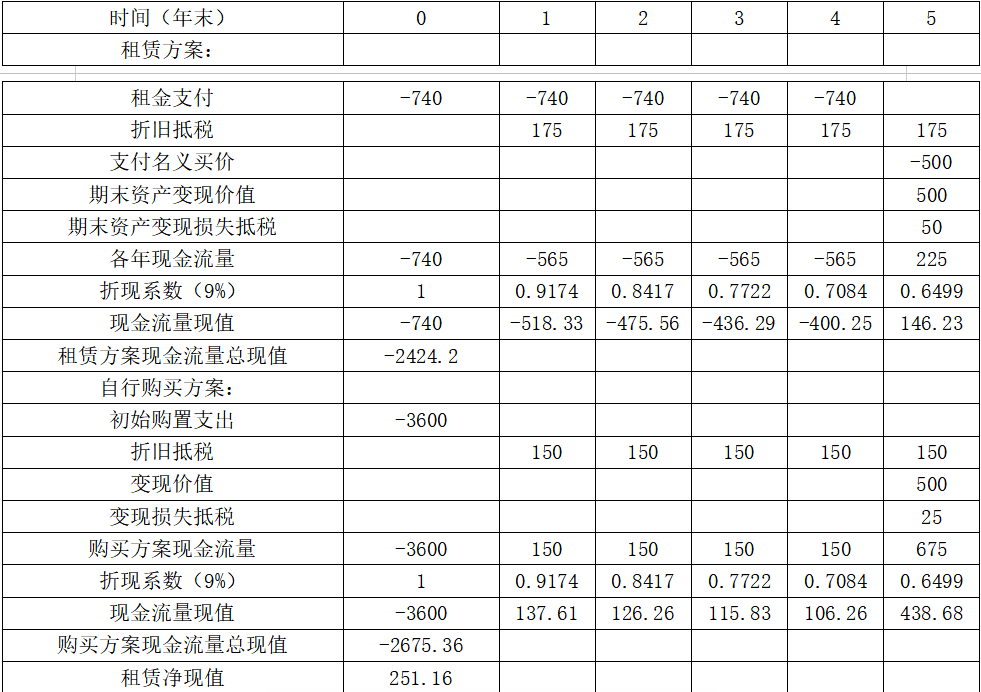

(1)该设备购置成本3600万元;预计第5年年末设备的变现价值为500万元;

(2)该设备每年需要运行维护费30万元。

(3)该设备也可以通过租赁方式取得。租赁公司要求每年租金740万元,租期5年,租金在每年年初支付,租赁期内不得退租,租赁期满设备所有权归丁公司所有,并为此需向出租人支付资产余值价款500万元。设备运行维护费由丁公司承担。

(6)丁公司适用所得税税率25%;税法规定该类设备使用年限6年,直线法计提折旧,残值率为0;税前有担保的借款利率12%。

要求:

计算租赁净现值,判断选择租赁方案还是购买方案,并说明理由。

税后有担保的借款利率=12%×(1-25%)=9%

租赁方案:租赁资产的计税基础=500+740×5=4200(万元)

租赁资产折旧=4200/6=700(万元)

租赁资产折旧抵税=700×25%=175(万元)

第5年年末账面价值=4200-700×5=700(万元)

变现损失抵税=(700-500)×25%=50(万元)

购置方案:年折旧=3600/6=600(万元)

折旧抵税=600×25%=150(万元)

第5年年末账面价值=3600-600×5=600(万元)

变现损失抵税=(600-500)×25%=25(万元)

租赁净现值

单位:万元

因为租赁净现值大于0,所以应选择租赁方案。

由于固有风险和控制风险不可分割地交织在一起,审计准则将两者合并称为“重大错报风险”。周注册会计师不可以单独对固有风险和控制风险进行评估。( )

A.正确

B.错误

解析:注册会计师有时无法单独进行评估固有风险和控制风险,并不意味着任何情况下都不能单独评估。相反,注册会计师既可以对两者进行单独评估,也可以对两者进行合并评估。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-21

- 2022-02-25

- 2021-03-13

- 2022-02-18

- 2021-03-04

- 2019-12-09

- 2022-02-15

- 2021-08-29

- 2021-04-11

- 2021-01-06

- 2020-01-05

- 2020-01-20

- 2020-11-24

- 2021-04-26

- 2022-04-03

- 2021-12-29

- 2020-01-02

- 2020-03-27

- 2020-08-24

- 2020-09-07

- 2020-09-03

- 2021-08-07

- 2020-09-15

- 2020-03-19

- 2022-01-26

- 2021-02-26

- 2022-01-28

- 2020-11-06

- 2021-11-20

- 2020-11-16