2019年注册会计师《会计》每日一练(2019-03-22)

发布时间:2019-03-22

下列关于股份支付会计处理的表述中,不正确的是( )。

A.股份支付的确认和计量,应以符合相关法规要求、完整有效的股份支付协议为基础

B.对以权益结算的股份支付换取职工提供服务的,应按所授予权益工具在授予日的公允价值计量

C.对以现金结算的股份支付,在可行权日之后应将相关负债的公允价值变动计入当期损益

D.对以权益结算的股份支付,在可行权日之后应将相关的所有者权益按公允价值进行调整

【答案】D

【解析】以权益结算的股份支付,应当以该权益工具在授予日的公允价值计量,在可行权日之后不再对已确认的成本费用和所有者权益总额进行调整,选项D错误。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

依据企业所得税相关规定,下列表述正确的有()

A. 商业折扣一律按折扣前的金额确定商品销售收入

B. 现金折扣应当按折扣后的金额确定商品销售收入

C. 属于提供初始及后续服务的特许权费,在提供服务时确认收入

D. 属于提供设备和其他有形资产的特许权费,在交付资产或转移资产所有权时确认

E. 申请入会或加入会员,只允许取得会籍,所有其他服务或商品都要另行收费的,在取得该会员费时确认收入

B. 现金折扣应当按折扣后的金额确定商品销售收入

C. 属于提供初始及后续服务的特许权费,在提供服务时确认收入

D. 属于提供设备和其他有形资产的特许权费,在交付资产或转移资产所有权时确认

E. 申请入会或加入会员,只允许取得会籍,所有其他服务或商品都要另行收费的,在取得该会员费时确认收入

答案:C,D,E

解析:

选项A,应当按照扣除商业折扣后的金额确定销售商品收入金额;选项B,应当按扣除现金折扣前的金额确定销售商品收入金额。

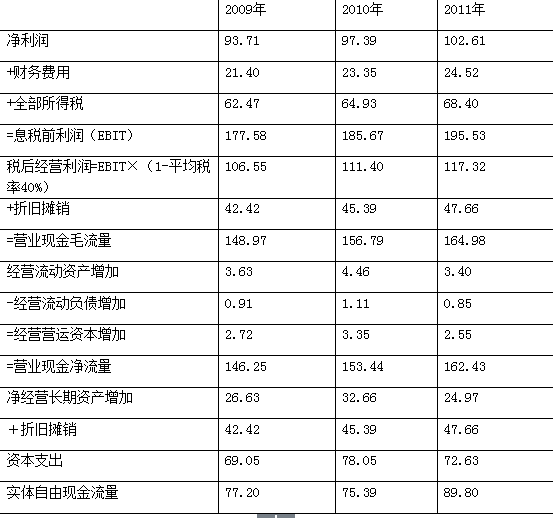

(2009年)甲公司有关资料如下:

(1)甲公司的利润表和资产负债表主要数据如下表所示。其中,2008年2009年为实际值,2010年至2011年为预测值(其中资产负债表项目为期末值)。

(2)-(3)略

要求:

(1)根据给出的利润表和资产负债表预测数据,计算并填列答题卷第5页给定的“甲公司预计实体自由现金流量表”的相关项目金额,必须填写“息税前利润”、“经营营运资本增加”、“资本支出”和“实体自由现金流量”等项目。

(2)略。

(3)补充:计算2009年的股权现金流量和债务现金流量。

表1 甲公司预计自由现金流量表 单位:万元

(1)甲公司的利润表和资产负债表主要数据如下表所示。其中,2008年2009年为实际值,2010年至2011年为预测值(其中资产负债表项目为期末值)。

(2)-(3)略

要求:

(1)根据给出的利润表和资产负债表预测数据,计算并填列答题卷第5页给定的“甲公司预计实体自由现金流量表”的相关项目金额,必须填写“息税前利润”、“经营营运资本增加”、“资本支出”和“实体自由现金流量”等项目。

(2)略。

(3)补充:计算2009年的股权现金流量和债务现金流量。

表1 甲公司预计自由现金流量表 单位:万元

答案:

解析:

下列生产或开采的资源产品中,征收资源税的是( )。

A.非金属矿产品的原矿或选矿

B.焦煤

C.汽油

D.食用盐

B.焦煤

C.汽油

D.食用盐

答案:A,B

解析:

原油指天然原油,不包括人造石油。盐包括钠盐、钾盐、镁盐、锂盐;天然卤水;海盐,但不包括食用盐。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-09-10

- 2021-02-04

- 2021-01-18

- 2020-03-10

- 2020-08-11

- 2020-04-08

- 2021-01-01

- 2020-02-13

- 2020-10-09

- 2021-02-01

- 2021-03-02

- 2020-10-28

- 2021-04-10

- 2020-04-06

- 2020-08-24

- 2021-04-13

- 2019-11-16

- 2021-02-02

- 2020-11-16

- 2020-05-27

- 2021-02-12

- 2020-09-21

- 2021-03-26

- 2021-03-24

- 2021-03-02

- 2021-07-11

- 2020-03-25

- 2020-06-10

- 2020-02-05

- 2020-06-27