2019年注册会计师考试《会计》每日一练(2019-11-14)

发布时间:2019-11-14

2019年注册会计师考试《会计》考试共26题,分为单选题和多选题和综合题(主观)和计算分析题。小编每天为您准备了5道每日一练题目(附答案解析),一步一步陪你备考,每一次练习的成功,都会淋漓尽致的反映在分数上。一起加油前行。

1、以下关于存货业务表述中,正确的有( )。【多选题】

A.商品流通企业在采购过程中发生的进货费用应当计入存货采购成本

B.周转材料的成本应分次结转,金额较小的可以一次结转

C.存货意外毁损应将处置收入扣除账面价值和相关税费后的金额计入营业外支出

D.管理原因导致的存货盘亏净损失应计入管理费用

E.资产负债表日以前减记存货价值的影响因素消失,减记的金额应当恢复

正确答案:A、B、C、D、E

答案解析:

2、甲公司债务重组损失是()万元。【单选题】

A.630

B.800

C.396

D.525

正确答案:A

答案解析:甲公司债务重组损失=4300-1000×117%-2500=630(万元)。

3、长期股权投资采用权益法核算时,发生以下业务时,投资企业不需要进行会计处理的有()。【多选题】

A.被投资单位因重大会计差错、会计政策变更而调整前期留存收益

B.被投资单位提取法定盈余公积

C.被投资单位增加资本公积(其他资本公积)

D.被投资单位以盈余公积转增资本

E.被投资单位分配股票股利

正确答案:B、D、E

答案解析:被投资单位提取法定盈余公积、被投资单位以盈余公积转增资本和分配股票股利,其所有者权益总额均未发生变动,所以投资企业不需要调整长期股权投资账面价值,选项B、D和E正确。

4、甲上市公司2015年5月(上年度财务报告已对外报出)发现下述两项差错:

(1)发现2013年10月购入的专利权摊销金额错误。该专利权2013年应摊销的金额为240万元,2014年应摊销的金额为960万元。2013年、2014年实际摊销金额均为960万元。

(2)发现2013年9月购入并开始使用的一台管理用固定资产一直未计提折旧。该固定资产2013年应计提折旧的金额为80万元,2014年应计提折旧的金额为320万元。甲公司对上面两项差错均采用追溯重述法进行会计处理。假定甲公司按净利润的10%提取法定盈余公积,不考虑所得税等其他因素。

要求:根据上述资料,回答下列问题。

下列各项处理中,正确的是()。【单选题】

A.事项(1)差错对2015年年初未分配利润项目的影响额为486万元

B.事项(2)差错对2015年年初未分配利润项目的影响额为-360万元

C.上述两项差错对2015年年初未分配利润项目的影响总额为846万元

D.事项(1)差错对2015年年初未分配利润项目的影响额为640万元

正确答案:B

答案解析:事项(1),差错对2015年年初未分配利润项目的影响额=(960-240)×(1-10%)=648(万元),选项A和D均错误;事项(2),差错对2015年年初未分配利润项目的影响额=-(80+320)×(1-10%)=-360(万元),选项B正确;因此两项差错对2015年,年初未分配利润项目影响额=648-360=288(万元),选项C错误。

5、南方公司于2011年1月1日购入某公司于当日发行的5年期、面值总额为3 000万元、一次还本分期付息的公司债券,南方公司将其划分为持有至到期投资核算,分别于每年的1月5日支付上年度利息,票面年利率为5%,实际支付价款为3 130万元;另支付交易费用2.27万元,实际利率为4%。2012年12月31日南方公司该批债券的预计未来现金流量现值为2 900万元,则南方公司在2012年末应确认的减值金额为( )。【单选题】

A.181.86万元

B.179.4万元

C.0

D.232.27万元

正确答案:A

答案解析:该债券在2011年末的摊余成本为(3 130+2.27)+(3 130+2.27)×4%-3 000×5%=3 107.56(万元),则在2012年12月31日应确认的投资收益=3 107.56×4%=124.3(万元),2012年末的摊余成本为3 107.56+(124.3-3 000×5%)=3 081.86(万元),而此时的未来现金流量现值为2 900万元,则应确认的减值金额=3 081.86-2 900=181.86(万元)。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

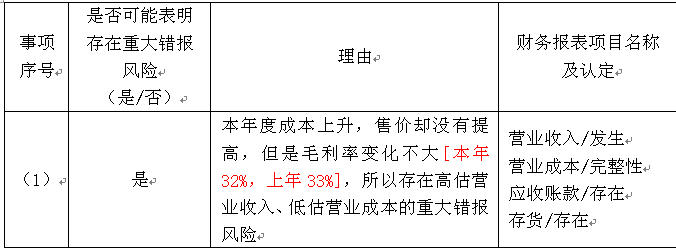

资料一:2015年3月15日,媒体曝光甲公司的某批次产品存在严重的食品安全问题。在计划审计阶段,A注册会计师就此事项及相关影响与管理层进行了沟通,部分内容摘录如下:

(1)受食品安全事件影响,甲公司产品出现滞销。为恢复市场占有率,甲公司未因本年度成本大幅上涨而提高售价,销量逐步回升。

资料二:A注册会计师在审计工作底稿中记录了甲公司的财务数据,部分内容摘录如下:金额单位:万元

要求:针对资料一事项,结合资料二,假定不考虑其他条件,指出资料一所列事项是否可能表明存在重大错报风险。如果认为可能表明存在重大错报风险,简要说明理由,并说明该风险主要与哪些财务报表项目(营业收入、营业成本、销售费用、管理费用、公允价值变动收益、投资收益、营业外收入。。。)的哪些认定相关(不考虑税务影响)。

下列各项中,符合房产税法有关规定的有()

A.地下人防设施,暂不征收房产税

B.老年服务机构自用的房产,免征房产税

C.对按政府规定价格出租的公有住房和廉租住房,暂免征房产税

D.因房屋大修理导致连续停用半年以上的,经向税务部门申报,在房屋大修理期间免征房产税

以上四个选项均符合房产税征收管理的规定。

由于通货紧缩,某公司不打算从外部融资,而主要靠调整锻利分配政策,扩大留存收益来满足销售增长的资金需求。历史资料表明,该公司资产、负债与销售总额之间存在着稳定的百分比关系。现已知资产销售百分比为60%,负债销售百分比为 15%,计划下年销售净利率5%,不进行股利分配。据此,可以预计下年销售增长率为12.5%。 ( )

A.正确

B.错误

解析:由于不打算从外部融资,此时的销售增长率为内涵增长率,设为X,0=60%-15%-×5%×100%,所以X=12.5%

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-05-29

- 2021-05-02

- 2020-12-29

- 2021-07-01

- 2019-11-11

- 2020-06-16

- 2020-12-15

- 2021-05-26

- 2020-07-28

- 2021-02-24

- 2021-07-23

- 2021-01-12

- 2021-08-01

- 2020-09-05

- 2020-10-10

- 2021-08-13

- 2020-09-16

- 2021-08-24

- 2020-03-22

- 2021-07-06

- 2021-04-23

- 2020-05-11

- 2020-04-08

- 2020-03-21

- 2021-08-10

- 2020-03-18

- 2019-11-11

- 2020-06-21

- 2021-08-29

- 2020-02-23