2020年注册会计师考试《会计》每日一练(2020-07-12)

发布时间:2020-07-12

2020年注册会计师考试《会计》考试共26题,分为单选题和多选题和综合题(主观)和计算分析题。小编每天为您准备了5道每日一练题目(附答案解析),一步一步陪你备考,每一次练习的成功,都会淋漓尽致的反映在分数上。一起加油前行。

1、关于金融资产的计量,下列说法中正确的有( )。【多选题】

A.交易性金融资产应当按照取得时的公允价值和相关的交易费用作为初始确认的金额

B.可供出售金融资产应当按照取得金融资产的公允价值和相关交易费用之和作为初始确认的金额

C.可供出售金融资产应当按照取得时公允价值作为初始确认的金额,相关的交易费用在发生时计入当期损益

D.持有至到期投资在持有期间应当按照摊余成本和实际利率计算利息收入,计入投资收益

E.交易性金融资产应按照取得时的公允价值作为初始确认的金额,相关交易费用计入当期损益

正确答案:B、D、E

答案解析:选项A,相关的交易费用应计入投资收益;选项C,相关的交易费用应计入初始确认金额。

2、2011年2月10日甲公司出售A公司股票时应确认的处置损益为()。【单选题】

A.30 000元

B.60 000元

C.85 000元

D.90 000元

正确答案:A

答案解析:甲公司出售该项金融资产时应确认的处置损益=处置收入540 000—处置时的账面价值510 000 = 30 000 (元)

3、以下关于申达公司和威远公司的账务处理,不正确的是()。【单选题】

A.申达公司应该确认的债务重组损失为90万元

B.申达公司重组后债权的入账价值为360万元

C.威远公司应该确认的债务重组收益为45万元

D.威远公司处置固定资产形成的净收益为270万元

正确答案:A

答案解析:选项A,申达公司应确认的债务重组损失=(4 500-1 620-2 250×1.08)×20%-120=-30(万元),应记入“资产减值损失”科目的贷方;选项B,重组后债权的入账价值=(4 500-1 620-2 250×1.08)×80%=360(万元);选项C,债务重组收益=(4 500-1 620-2 250×1.08)×20%×(1-50%)=45(万元);选项D,处置固定资产净收益=1 620-(2 250-900)=270(万元)。

4、2012年确认的费用和资本公积是()元。【单选题】

A.49200

B.133200

C.8400

D.84000

正确答案:A

答案解析:

5、甲公司合并资产负债表中,2012年12月31日对乙公司投资产生商誉的减值损失金额为()万元。【单选题】

A.1250

B.1000

C.1650

D.0

正确答案:B

答案解析:2011年12月31日合并报表中确认的商誉=4200 - 4000×80% =1000(万元),乙公司完全商誉=1000÷80%=1250(万元),2012年12月31日包含完全商誉的乙公司净资产账面价值=5400 +1250=6650(万元),乙公司可收回金额为5000万元,应计提减值准备=6650-5000=1650(万元),计提减值准备首先冲减商誉1250万元,因合并财务报表中只反映归属于母公司的商誉,所以2012年12月31日对乙公司投资产生商誉的减值损失金额=1250×80%=1000(万元)。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

B.收到外币美元资本投入时按合同约定的折算汇率折算的人民币记账

C.外币美元资本于年末按年末汇率折算的人民币金额调整其账面价值

D.各外币货币性项目按年末汇率折算的人民币金额与其账面人民币金额的差额计入当期损益

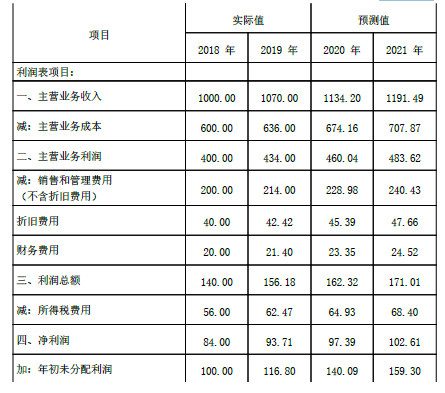

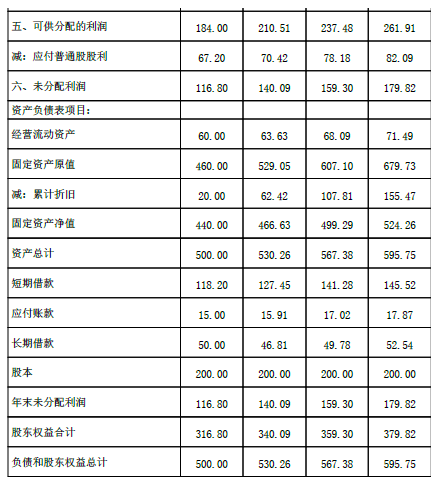

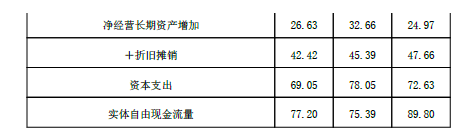

(1)甲公司的利润表和资产负债表主要数据如下表所示。其中,2018年至2019年为实际值,2020年至2021年为预测值(其中资产负债表项目为期末值)。

单位:万元

(2)-(3)略

要求:

(1)根据给出的利润表和资产负债表预测数据,计算并填列答题卷给定的“甲公司预计实体自由现金流量表”的相关项目金额,必须填写“息税前利润”、“经营营运资本增加”、“资本支出”和“实体自由现金流量”等项目。

(2)计算2019年的股权现金流量和债务现金流量。

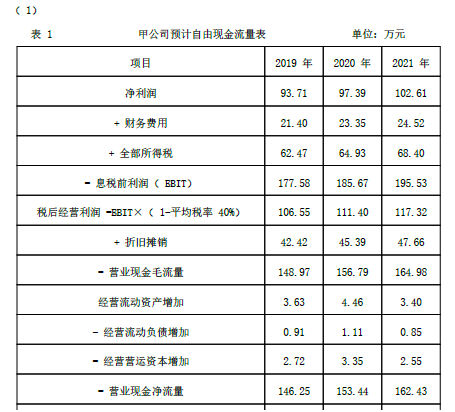

表1甲公司预计自由现金流量表单位:万元

B.与目标企业的股权资本成本类似

C.与目标企业的股利支付率类似

D.与目标企业具有类似的增长潜力

根据公司法的规定,有限责任公司发生的下列事项中,属于公司股东可以依法请求人民法院予以撤销的有( )

A.股东会的决议内容违反法律的

B.董事会的决议内容违反公司章程的

C.董事会的会议召集程序违反法律的

D.股东会的会议表决方式违反公司章程的

答案解析:本题考核股东会或者董事会决议内容的撤销。根据规定,公司股东会或股东大会、董事会的"决议内容"违反法律、行政法规的无效,因此选项A不选。股东会或股东大会、董事会的会议召集程序、表决方式违反法律、行政法规或公司章程,或者决议内容违反公司章程的,股东可以自决议作出之日起60日内,请求人民法院撤销。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-06-27

- 2021-04-19

- 2020-06-15

- 2020-02-14

- 2020-04-08

- 2020-12-06

- 2020-06-30

- 2021-08-23

- 2021-05-15

- 2019-10-31

- 2021-02-28

- 2021-01-27

- 2020-05-15

- 2020-09-16

- 2020-12-21

- 2021-02-14

- 2020-12-17

- 2021-01-23

- 2020-09-10

- 2021-04-21

- 2020-02-24

- 2021-06-14

- 2020-06-21

- 2021-05-17

- 2021-06-22

- 2019-11-18

- 2021-04-05

- 2021-05-07

- 2020-01-28

- 2020-06-15