2020年注册会计师考试《会计》每日一练(2020-03-17)

发布时间:2020-03-17

2020年注册会计师考试《会计》考试共26题,分为单选题和多选题和综合题(主观)和计算分析题。小编每天为您准备了5道每日一练题目(附答案解析),一步一步陪你备考,每一次练习的成功,都会淋漓尽致的反映在分数上。一起加油前行。

1、下列各项中,不符合资产会计要素定义的是()。【单选题】

A.转入“待处理财产损溢”账户的盘亏存货

B.尚待加工的半成品

C.存放在受托加工企业的加工物资

D.以经营租赁方式租出的设备

正确答案:A

答案解析:选项A,预期不会给企业带来经济利益,不符合资产的定义。

2、要求:根据上述资料,不考虑其他因素,回答下列问题。

3月份的累计支出加权平均数为( )万元。【单选题】

A.3.01

B.107.27

C.110.27

D.108.06

正确答案:D

答案解析:正确答案:D解析:3月份的累计支出加权平均数=(87.75+13.5+2.30+1.5)×30/30+0.76×20/30+7.5×10/30=108.06(万元)。

3、关于借款费用,下列说法中正确的有()。【多选题】

A.在资本化期间内,外币借款本金及利息的汇兑差额,应当予以资本化,计入符合资本化条件的资产成本

B.借款费用是指企业因借款而发生的利息费用以及因外币借款而发生的汇兑差额等

C.符合资本化条件的资产,是指需要经过相当长时间的购建或者生产活动才能达到预定可使用或者可销售状态的固定资产、投资性房地产和存货等资产

D.专门借款费用资本化金额为累计资产支出加权平均数乘以资本化率

正确答案:B、C

答案解析:选项A,在资本化期间内,外币专门借款本金及利息的汇兑差额,应当予以资本化,计入符合资本化条件的资产成本;选项D,专门借款费用资本化金额为资本化期间内当期实际发生的利息费用减去尚未动用的借款资金存入银行取得的利息收入或进行暂时性投资取得的投资收益后的金额,不需要计算累计资产支出加权平均数。

4、甲公司以库存原材料交换乙公司的一处库房,原材料的账面成本为90万元,不含税售价100万元,增值税税率17%,已计提的存货跌价准备5万元。库房在乙公司的账面价值为75万元,公允价值为100万元,甲公司收到银行存款17万元。

要求:根据上述资料,不考虑其他因素,回答下列问题。

下列有关乙公司的会计处理中,不正确的有( )。【多选题】

A.原材料的入账价值为100万元

B.原材料的入账价值为117万元

C.换出的库房应按公允价值确认收入,按账面价值结转成本

D.换出的库房公允价值与账面价值之差应计入营业外收入

E.该项交换对乙公司当期损益的影响为42万元

正确答案:B、C、E

答案解析:正确答案:BCE解析:该项交换对乙公司当期损益的影响即为换出库存的处置损益25(100-75)万元。

5、下列属于离职后福利的是( )。【多选题】

A.累积带薪缺勤

B.退休后养老保险

C.医疗保险费

D.辞退福利

正确答案:A、B、C、D

答案解析:

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

B.债权人的承诺收益

C.债权人的利息率

D.债权人的长期债务的票面利率

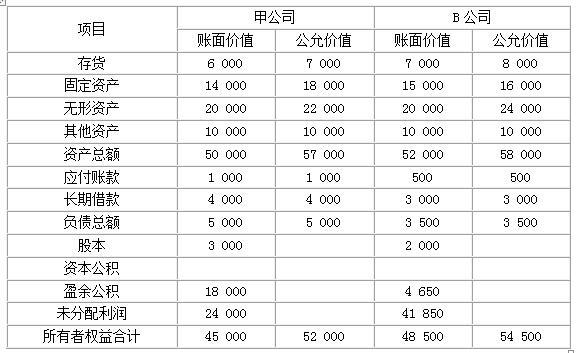

2018年6月30日,甲公司以定向增发本公司普通股的方式从丁公司取得其对B公司100%的股权。该业务的相关资料如下。

(1)甲公司以3股换1股的比例向丁公司发行了6 000万股普通股以取得B公司2 000万股普通股。

(2)甲公司普通股在2018年6月30日的公允价值为30元/股,B公司普通股当日的公允价值为90元/股。甲公司、B公司每股普通股的面值均为1元。

(3)2018年6月30日,甲公司库存商品、固定资产和无形资产的公允价值总额较账面价值总额高7 000万元,B公司库存商品、固定资产和无形资产的公允价值总额较账面价值总额高6 000万元,除此以外,甲公司和B公司其他资产、负债项目的公允价值与其账面价值相同。

(4)甲公司及B公司在合并前的简化资产负债表如下表所示:(单位:万元)

(5)其他相关资料:

①甲公司、B公司的会计年度和采用的会计政策相同,合并前不存在任何关联方关系;

②甲公司、B公司增值税税率均为16%,均按照10%提取盈余公积。

<1> 、根据上述资料,编制甲公司个别财务报表中合并日的相关会计分录,并计算甲公司合并日所有者权益各项目的金额。

<2> 、判断该项业务是否属于反向购买,并说明判断依据。如果属于,计算B公司的合并成本;如果不属于,计算甲公司的合并成本。

<3> 、在编制2018年6月30日的合并财务报表时,分析如何编制调整和抵消分录。

<4> 、根据上述分析,编制2018年6月30日的合并资产负债表。

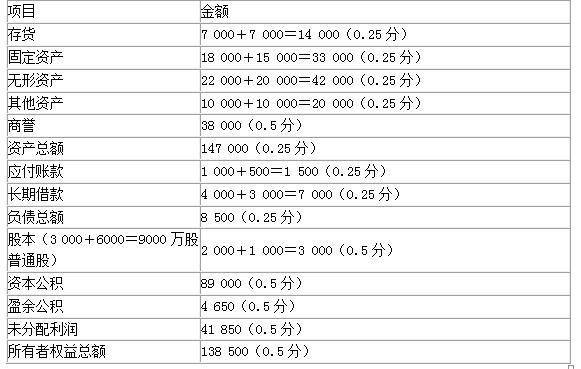

借:长期股权投资 (6 000×30)180 000

贷:股本 6 000

资本公积——股本溢价 174 000(2分)

完成账务处理之后,甲公司的所有者权益为:

股本=3 000+6 000=9 000(万元);(0.5分)资本公积=0+174 000=174 000(万元);(0.5分)盈余公积=18 000(万元);(0.5分)未分配利润=24 000(万元)。(0.5分)

2. ①判断:甲公司在该项合并中向B公司原股东丁公司增发了6 000万股普通股,合并后B公司原股东丁公司持有甲公司股权的比例为66.67%[6 000/(3 000+6 000)],能够控制甲公司。对于该项合并,虽然在合并中发行权益性证券的一方为甲公司,但因其生产经营决策的控制权在合并后由B公司原股东丁公司取得,B公司属于购买方(法律上的子公司),甲公司属于被购买方(法律上的母公司),形成反向购买。(2分)

②假定B公司发行本公司普通股在合并后主体享有同样的股权比例,则B公司应当发行的普通股股数=2 000/66.67%-2 000=1 000(万股),所以,B公司的合并成本=1 000×90=90 000(万元)。(2分)

【答案解析】 因为B公司原股东丁公司持有甲公司股权的比例为66.67%,如果假定B公司发行本公司普通股在合并后主体享有同样的股权比例66.67%,设B公司应当发行的普通股股数为X,则满足:2000/(2000+X)=66.67%,因此X=2 000/66.67%-2 000=1 000(万股)。

3.①抵销甲公司对B公司的投资:

按照反向购买的处理原则,B公司是会计上的购买方,所以,要将法律上甲公司购买B公司的账务处理进行抵销。(0.5分)抵销分录为:

借:股本 6 000

资本公积 174 000

贷:长期股权投资 180 000(0.5分)

抵销之后,甲公司的所有者权益恢复到了合并前的金额:

股本=3 000(万元);资本公积=0(万元);盈余公积=18 000(万元);未分配利润=24 000(万元),所有者权益合计为45 000万元。

②B公司对取得的甲公司投资,采用成本法核算,按照支付合并对价的公允价值作为长期股权投资的入账价值,(0.5分)因此,取得投资时虚拟的调整分录为:

借:长期股权投资 90 000

贷:股本 1 000

资本公积 89 000(0.5分)

提示:该调整分录只出现在合并工作底稿中,不是真正的账务处理,不记入B公司的账簿,更不记入甲公司账簿。

③甲公司视为被购买方,即会计上的子公司,合并财务报表中反映的应是甲公司资产和负债的公允价值,因此,应按照公允价值进行调整。(0.5分)调整分录为:

借:存货 1 000

固定资产 4 000

无形资产 2 000

贷:资本公积 7 000(1分)

调整后,甲公司可辨认净资产公允价值=45 000+7 000=52 000(万元)。其中,股本3 000万元,资本公积7 000(0+7 000)万元,盈余公积18 000万元,未分配利润24 000万元。

④B公司视为购买方,即会计上的母公司,合并财务报表中反映的应是B公司资产和负债的账面价值。(0.5分)

合并商誉=90 000-52 000=38 00(万元)。B公司长期股权投资(虚拟)与甲公司所有者权益的抵销分录为:

借:股本 3 000

资本公积 7 000

盈余公积 18 000

未分配利润 24 000

商誉 38 000

贷:长期股权投资 90 000(1分)

提示:调整分录②和抵销分录④可以合并处理。

4.合并资产负债表 单位:万元

国泰证券和宏安证券原先是两家有实力的证券公司,现在两家合并为国泰宏安证券公司,那么,这种并购属于( )。

A.横向并购

B.纵向并购

C.混合并购

D.敌意并购

解析:横向并购是指双方处于同一行业。本题中两家证券公司同属同一行业,因此该并购属于横向并购。

B.销售费用的完整性

C.管理费用的完整性

D.营业收入的完整性

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-03-21

- 2021-05-08

- 2020-06-19

- 2019-03-15

- 2020-07-27

- 2021-07-13

- 2019-03-08

- 2020-11-03

- 2020-04-07

- 2020-12-15

- 2020-10-06

- 2020-12-19

- 2021-02-15

- 2021-07-18

- 2021-08-31

- 2020-09-07

- 2019-11-02

- 2021-03-11

- 2021-01-06

- 2020-03-24

- 2020-09-03

- 2021-02-21

- 2020-02-13

- 2021-07-05

- 2020-02-03

- 2020-11-16

- 2020-05-07

- 2020-08-31

- 2021-05-22

- 2021-08-14