2020年注册会计师考试《会计》每日一练(2020-06-09)

发布时间:2020-06-09

2020年注册会计师考试《会计》考试共26题,分为单选题和多选题和综合题(主观)和计算分析题。小编每天为您准备了5道每日一练题目(附答案解析),一步一步陪你备考,每一次练习的成功,都会淋漓尽致的反映在分数上。一起加油前行。

1、甲公司应收乙公司账款的账面余额为585万元,由于乙公司财务困难无法偿付应付账款,经双方协商同意进行债务重组。已知甲公司已对该应收账款提取坏账准备80万元,债务重组内容为:乙公司以500万元现金偿还债务,双方债务结清。甲公司因该项债务重组确认的债务重组损失为( )。【单选题】

A.5万元

B.85万元

C.100万元

D.145万元

正确答案:A

答案解析:甲公司债务重组损失=585-500-80=5(万元)。

2、甲公司2×15年财务报告于2×16年3月20日经董事会批准对外报出,其于2×16年发生的下列事项中,不考虑其他因素,应当作为2×15年度资产负债表日后调整事项的有( )。【多选题】

A.2月10日,收到客户退回2×15年6月销售部分商品,甲公司向客户开具红字增值税发票

B.2月20日,一家子公司发生安全生产事故造成重大财产损失,同时被当地安监部门罚款600万元

C.3月15日,于2×15年发生的某涉诉案件终审判决,甲公司需赔偿原告1600万元,该金额较2×15年末原已确认的预计负债多300万元

D.3月18日,董事会会议通过2×15年度利润分配预案,拟分配现金股利6 000万元,以资本公积转增股本,每10股转增2股

正确答案:A、C

答案解析:选项B和D,属于日后期间非调整事项;选项A和C,属于日后期间调整事项。

3、黄河公司2011年12月31日对甲公司长期股权投资应计提资产减值准备()万元。【单选题】

A.22

B.79

C.82

D.109

正确答案:B

答案解析:2011年12月31日长期股权投资应计提的资产减值准备=1079 -1000=79(万元)。

4、下列各项中,属于B公司资产负债表日后非调整事项的是()。【单选题】

A.法院判决违约败诉

B.未结转管理用固定资产

C.销售折让

D.法院尚未判决商标权侵权诉讼

正确答案:D

答案解析:法院尚未判决商标权侵权诉讼属于B公司资产负债表日后非调整事项。

5、强调不同企业发生的相同或者相似的交易或者事项,应当采用规定的会计政策,确保会计信息口径一致的会计信息质量要求是( )。【单选题】

A.可靠性

B.可理解性

C.及时性

D.可比性

正确答案:D

答案解析:可比性具体包括:第一,同一企业对于不同时期发生的相同或者相似的交易或者事项,应当采用一致的会计政策,不得随意改变。但并不意味着所选择的会计核算方法不能作任何变更。在符合一定条件的情况下,企业也可以变更会计核算方法,并在企业财务会计报告中作相应的披露。第二,不同企业发生的相同或者相似的交易或者事项,应当采用规定的会计政策,确保会计信息口径一致,相互可比。题目中所描述的属于可比性的第二个方面。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

(1)甲公司营业收入的发生认定存在特别风险。相关控制在2013年度审计中经测试运行有效。因这些控制本年未发生变化,审计项目组拟继续予以信赖,并依赖了上年审计获取的有关这些控制运行有效的审计证据。

(2)考虑到甲公司2014年固定资产的采购主要发生在下半年,审计项目组从下半年固定资产采购中选取样本实施控制测试。

(3)甲公司与原材料采购批准相关的控制每日运行数次,审计项目组确定样本规模为25个。考虑到该控制自2014年7月1日起发生重大变化,审计项目组从上半年和下半年的交易中分别选取12个和13个样本实施控制测试。

(4)审计项目组对银行存款实施了实质性程序,未发现错报,因此认为甲公司与银行存款相关的内部控制运行有效。

(5)甲公司内部控制制度规定,财务经理每月应复核销售返利计算表,检查销售收人金额和返利比例是否准确,如有异常进行调查并处理,复核完成后签字存档。审计项目组选取了3个月的销售返利计算表,检查了财务经理的签字,认为该控制运行有效。

(6)审计项目组拟信赖与固定资产折旧计提相关的自动化应用控制。因该控制在2013年度审计中测试结果满意,且在2014年未发生变化,审计项目组仅对信息技术一般控制实施测试。

要求:

针对上述第(1)至第(6)项,逐项指出审计项目组的做法是否恰当。如不恰当,简要说明理由。

(2)不恰当。控制测试的样本应当涵盖整个期间。

(3)不恰当。因为控制发生重大变化,应当分别测试/2014年上半年和下半年与原材料采购批准相关的内部控制活动不同,应当分别测试25个。

(4)不恰当。通过实质性测试未发现错报,并不能证明与所测试认定相关的内部控制是有效的/注册会计师不能以实质性测试的结果推断内部控制的有效性。

(5)不恰当。只检查财务经理的签字不足够/应当检查财务经理是否按规定完整实施了该控制。

(6)恰当。

B.丙银行无权拒绝付款

C.如果丙银行拒绝付款,丁公司可以向甲公司行使追索权

D.如果丙银行拒绝付款,丁公司可以向乙公司行使追索权

B.老张应负全部责任

C.老张应负部分责任

D.此事导致赠与合同无效

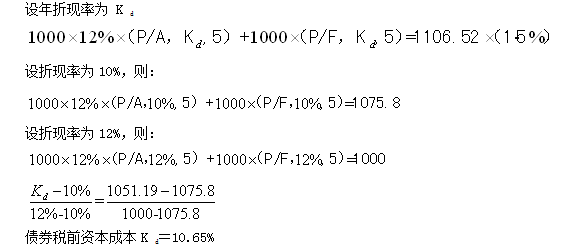

要求:计算债券的税前资本成本。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-05-28

- 2021-08-30

- 2020-02-07

- 2020-03-13

- 2020-06-17

- 2019-10-30

- 2021-06-24

- 2020-12-22

- 2021-03-29

- 2020-07-04

- 2019-11-16

- 2020-11-15

- 2020-08-02

- 2021-02-03

- 2021-05-01

- 2020-10-13

- 2021-01-22

- 2020-06-13

- 2020-07-07

- 2021-04-22

- 2021-07-20

- 2021-07-26

- 2019-11-20

- 2020-07-16

- 2020-06-13

- 2020-09-09

- 2020-12-31

- 2020-06-24

- 2020-06-18

- 2021-07-31