2020年注册会计师考试《会计》每日一练(2020-08-28)

发布时间:2020-08-28

2020年注册会计师考试《会计》考试共26题,分为单选题和多选题和综合题(主观)和计算分析题。小编每天为您准备了5道每日一练题目(附答案解析),一步一步陪你备考,每一次练习的成功,都会淋漓尽致的反映在分数上。一起加油前行。

1、2012年1月1日在建工程的入账价值是()万元。【单选题】

A.267.3

B.467.3

C.552.3

D.285

正确答案:B

答案解析:在建工程的入账价值=200+100×2.6730=467.3(万元)。

2、以资产清偿债务,债权人下列各项会计处理表述中正确的有( )。【多选题】

A.取得的金融资产按《金融工具确认和计量》准则的规定确认和计量

B.取得的资产为存货,将放弃债权的公允价值与账面价值之间的差额,应当计入当期损益

C.取得的金融资产为其他债权投资,将放弃债权的公允价值与账面价值之间的差额,应当计入当期损益

D.取得金融资产之外的其他资产按照各项资产的账面价值比例,对放弃债权的公允价值扣除受让金融资产和重组债权确认金额后的净额进行分配,并以此为基础分别确定各项资产的成本

正确答案:A、B

答案解析:取得的资产为金融资产,影响损益的金额为金融资产的公允价值与放弃应收债权的账面价值的差额,选项C错误;取得金融资产之外的其他资产应按照各项资产的公允价值比例分配,选项D错误。

3、以下关于融资租赁业务正确的表述有( )。【多选题】

A.租赁期内为租赁资产支付的保险费属于履约成本计入当期损益

B.承租方为初始租赁合同支付的印花税属于初始直接费用计入资产价值

C.承租方或相关方担保的资产余值是指租赁开始日估计的租赁期满时资产的公允价值

D.或有租金计入承租人的当期损益

正确答案:A、B、D

答案解析:选项C错误,资产余值是指租赁开始日估计的租赁期满时资产的公允价值,它不一定被担保。

4、甲公司应确认的交易损益为()万元。【单选题】

A.-10

B.19

C.-15

D.0

正确答案:C

答案解析:交易损益=200-(240-30+5)=-15(万元)。

5、将持有至到期投资重分类为可供出售金融资产的,应在重分类日按其公允价值,借记“可供出售金融资产”科目,按其账面余额,贷记“持有至到期投资”科目,按其差额,贷记或借记( )科目。【单选题】

A.其他综合收益

B.投资收益

C.营业外收入

D.资产减值损失

正确答案:A

答案解析:将持有至到期投资重分类为可供出售金融资产的,应在重分类日按其公允价值,借记“可供出售金融资产”科目,按其账面余额,贷记“持有至到期投资”科目,按其差额,贷记或借记“其他综合收益”科目。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

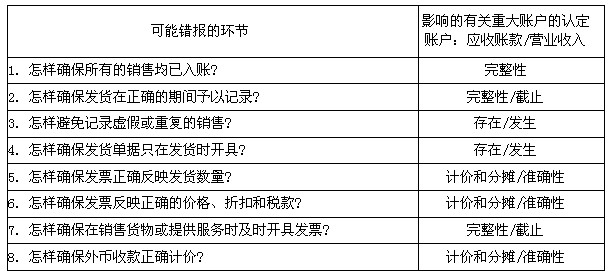

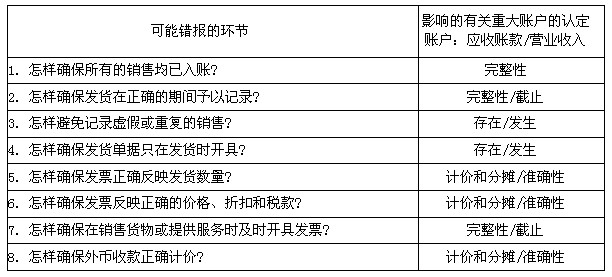

ABC会计师事务所的注册会计师B负责对乙公司20×9年度财务报表进行审计,注册会计师B了解到乙公司销售和收款循环可能存在错报的环节及其影响的有关重大账户的认定。请根据下列所梳理的“可能错报的环节”来填写本业务循环所涉及的“应收账款/营业收入”报表项目的认定。

B.乙上市公司

C.丙县人民政府

D.丁普通合伙企业

B.方差

C.变异系数

D.β系数

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-12-27

- 2020-08-27

- 2020-02-28

- 2020-05-09

- 2021-08-17

- 2021-08-26

- 2020-07-18

- 2021-08-05

- 2021-06-13

- 2021-02-09

- 2020-03-04

- 2020-10-12

- 2020-06-24

- 2019-11-19

- 2021-08-18

- 2020-07-31

- 2020-06-21

- 2021-07-23

- 2021-02-04

- 2021-01-17

- 2020-03-08

- 2020-05-06

- 2021-02-11

- 2020-10-10

- 2021-06-02

- 2020-08-26

- 2020-11-02

- 2021-09-07

- 2020-01-16

- 2021-06-23