2019年注册会计师考试《会计》历年真题(2019-12-07)

发布时间:2019-12-07

2019年注册会计师考试《会计》考试共26题,分为单选题和多选题和综合题(主观)和计算分析题。小编为您整理历年真题10道,附答案解析,供您考前自测提升!

1、甲公司A产成品当月末的账面余额为()。【单选题】

A.4 710万元

B.4 740万元

C.4 800万元

D.5 040万元

正确答案:B

答案解析:根据一次加权平均法按月计算发出A产成品的成本=(8 000+600+15 400-300)/(1 000+2 000)=7.9(万元),A产品当月末的余额=7.9×600=4 740(万元)。

1、甲公司20×0年度的稀释每股收益是()。【单选题】

A.0.55元

B.0.56元

C.0.58元

D.0.62元

正确答案:C

答案解析:稀释每股收益=18 000/[(27 000+27 000/10×1-6 000×1/12)+(6000-6000×4/10)×6/12]=0.58(元/股)。

1、下列各项关于甲公司合并现金流量表列报的表述中,正确的有()。【多选题】

A.投资活动现金流入240万元

B.投资活动现金流出610万元

C.经营活动现金流入320万元

D.筹资活动现金流出740万元

E.筹资活动现金流入8 120万元

正确答案:A、B、D

答案解析:

1、计算确定甲公司20×4年度合并利润表中其他综合收益项目的金额。【综合题(主观)】

1、下列各项关于甲公司上述交易或事项会计处理的表述中,正确的是()。【单选题】

A.出租办公楼应于20×4年计提折旧150万元

B.出租办公楼应于租赁期开始日确认资本公积175万元

C.出租办公楼应于租赁期开始日按其原价3 000万元确认为投资性房地产

D.出租办公楼20×4年取得的75万元租金应冲减投资性房地产的账面价值

正确答案:B

答案解析:20×4年应计提的折旧=3 000/20×6/12=75(万元),选项A错误;办公楼出租前的账面价值=3 000-3 000/20×2.5=2 625(万元),出租日转换为以公允价值模式计量的投资性房地产,租赁期开始日按当日的公允价值确认为投资性房地产,选项C错误;应确认的资本公积=2 800-2625=175(万元),选项B正确;出租办公楼取得的租金收入应当作为其他业务收入,选项D错误。

1、下列各项关于甲公司现金流量分类的表述中,正确的有()。【多选题】

A.发行债券收到现金作为筹资活动现金流入

B.支付在建工程人员工资作为投资活动现金流出

C.因持有的债券到期收到现金作为投资活动现金流入

D.支付融资租入固定资产的租赁费作为筹资活动现金流出

E.附追索权转让应收账款收到现金作为投资活动现金流入

正确答案:A、B、C、D

答案解析:附追索权转让应收账款收到的现金应作为筹资活动收到的现金,选项E错误,其他选项正确。

1、根据资料(5),判断所涉及的事项哪些不应计入甲公司20×4年度合并利润表中的其他综合收益项目,并说明理由。【综合题(主观)】

1、甲公司因转让乙公司70%股权在20×3年度个别财务报表中应确认的投资收益是()。【单选题】

A.91万元

B.111万元

C.140万元

D.160万元

正确答案:C

答案解析:个别报表中应确认的投资收益就是处置70%股权应确认的投资收益=700-800×70%=140(万元)。

1、甲公司20×0年度的基本每股收益是()。【单选题】

A.0.62元

B.0.64元

C.0.67元

D.0.76元

正确答案:A

答案解析:基本每股收益=18 000/(27 000+27 000/10×1-6 000×1/12)=0.62(元/股)。

1、甲公司20×1年度因政府补助应确认的收益金额是()。【单选题】

A.600万元

B.620万元

C.900万元

D.3 400万元

正确答案:B

答案解析:20×1年度因政府补助确认的收益金额=600+2 000/50×6/12=620(万元)。

1、甲公司因转让乙公司70%股权在20×3年度个别财务报表中应确认的投资收益是()。【单选题】

A.91万元

B.111万元

C.140万元

D.160万元

正确答案:C

答案解析:个别报表中应确认的投资收益就是处置70%股权应确认的投资收益=700-800×70%=140(万元)。

1、下列各项关于甲公司合并现金流量表列报的表述中,正确的有()。【多选题】

A.投资活动现金流入240万元

B.投资活动现金流出610万元

C.经营活动现金流入320万元

D.筹资活动现金流出740万元

E.筹资活动现金流入8 120万元

正确答案:A、B、D

答案解析:投资活动的现金流入=120(事项6)+120(事项8)=240(万元):投资活动现金流出=150(事项4)+160(事项7)+300(事项9)=610(万元);经营活动的现金流入=0;筹资活动的现金流出=680(事项1)+60(事项5)=740(万元):筹资活动的现金流入=8 000(事项2)+200(事项3)=8 200(万元)

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

我国现行税法规定,个人因工作调动或改善居住条件而购买的自用住房可以免交契税。( )

A.正确

B.错误

解析:职工首次购买住房,可免征契税。

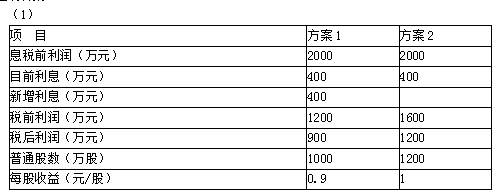

(1)按8%的利率平价发行债券(方案1);

(2)按每股25元增发普通股(方案2)。

要求:(1)计算两个方案的每股收益;

(2)计算两个方案的每股收益无差别点息税前利润;

(3)计算两个方案的财务杠杆系数;

(4)判断哪个方案更好。

(2)(EBIT-400-400)×(1-25%)/1000

=(EBIT-400)×(1-25%)/1200

解得:EBIT=2800(万元)

(3)

方案1的财务杠杆系数=2000/(2000-400-400)=1.67

方案2的财务杠杆系数=2000/(2000-400)=1.25

(4)由于方案2每股收益(1元)大于方案1(0.9元),且其财务杠杆系数(1.25)小于方案1(1.67),即方案2收益性高且风险低,所以方案2优于方案1。

(1)如果自行购置该设备,预计购置成本500万元。为了保证设备的正常运转,每年需支付维护费用10万元。

(2)该设备也可以通过租赁方式取得。每年租金150万元,在每年年末支付,签订租赁合同过程中发生的相关费用为1万元。租赁期4年,租赁期内不得撤租。租赁期届满时租赁设备所有权不转让。承租人负责租赁期内设备的维护。

(3)该项设备的税法折旧年限为5年,采用直线法计提折旧,法定残值率为5%,预计该设备4年后变现价值80万元。

(4)已知A公司适用的所得税税率为25%,税前借款(有担保)利息率为8%。

要求:计算租赁净现值,分析A公司应通过自行购置还是租赁取得该设备。

租赁期/可使用年限=4/5=80%,大于75%,属于融资租赁,所以租赁费不可在税前扣除。

租赁资产的计税基础=150×4+1=601(万元)

租赁资产的年折旧额=601×(1-5%)/5=114.19(万元)

第4年末租赁资产账面价值=601-114.19×4=144.24(万元)

第4年末回收变现余值相关流量=0+144.24×25%=36.06(万元)

自行购置方案:

自行购置方案年折旧额=500×(1-5%)/5=95(万元)

第4年末设备账面价值=500-95×4=120(万元)

第4年末回收变现余值相关流量=80+(120-80)×25%=90(万元)

税后有担保利息率=8%×(1-25%)=6%

单位:万元

由于租赁净现值小于0,所以应当选择自行购置方案。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-11-30

- 2021-01-24

- 2020-01-22

- 2020-01-17

- 2020-08-31

- 2020-06-02

- 2021-08-09

- 2021-02-21

- 2020-01-12

- 2020-02-13

- 2020-05-22

- 2020-12-27

- 2020-08-02

- 2020-07-02

- 2020-03-26

- 2020-12-06

- 2020-05-04

- 2020-05-24

- 2020-06-12

- 2021-01-01

- 2020-03-11

- 2021-01-08

- 2020-11-21

- 2020-11-26

- 2020-01-26

- 2021-02-20

- 2020-01-18

- 2020-09-21

- 2020-12-19

- 2020-01-08