2021年注册会计师考试《会计》模拟试题(2021-05-21)

发布时间:2021-05-21

2021年注册会计师考试《会计》考试共26题,分为单选题和多选题和综合题(主观)和计算分析题。小编为您整理精选模拟习题10道,附答案解析,供您考前自测提升!

1、下列发生的交易中,影响现金流量表中“购买商品、接受劳务支付的现金”项目的有()。【多选题】

A.购买材料支付货款

B.支付的进项税额

C.支付管理部门耗用的水电费

D.偿还应付账款

E.预付购货款

正确答案:A、B、D、E

答案解析:选项C,应在“支付其他与经营活动有关的现金”项目中反映。

2、以上内容正确的有()。【多选题】

A.第(1)段

B.第(2)段

C.第(3)段

D.第(4)段

正确答案:B、C

答案解析:选项A错误,取得资产时所付出的对价的公允价值是历史成本计量属性;选项D错误,可变现净值是指在正常生产经营过程中以资产预计售价减去进一步加工成本和预计销售税费后的净值。

3、采用公允价值模式对投资性房地产进行后续计量的情况下,下列会计处理方法中,不正确的是()。【单选题】

A.将作为存货的房地产转换为投资性房地产的,应按其在转换日的公允价值,借记“投资性房地产一成本”科目,按其账面余额,贷记“开发产品”等科目,按其差额,贷记“资本公积其他资本公积”科目或借记“公允价值变动损益”科目

B.资产负债表日,投资性房地产的公允价值高于其账面余额的差额,借记“投资性房地产一公允价值变动”科目,贷记“公允价值变动损益”科目

C.将投资性房地产转为存货时,应按其在转换日的公允价值,借记“开发产品”等科目,结转“投资性房地产”的科目余额,按其差额,贷记或借记“公允价值变动损益”科目

D.出售投资性房地产时,除结转成本外,还应将公允价值变动损益和资本公积转入“其他业务收入”科目

正确答案:D

答案解析:选项D,应将其转入“其他业务成本”科目。

4、以下甲公司2009年12月31日就该项重组义务确认计量正确的有(),【多选题】

A.应当考虑可能影响履行现时义务所需金额的相关未来事项

B.与该项重组有关的预计负债的账面价值为1682.76万元

C.与该项重组有关的预计负债的账面价值为1809.74万元

D.该项预计负债相关的费用减少2009年利润总额-40.80万元

E.该项预计负债相关的费用减少2009年利润总额86.18万元

正确答案:A、B、D

答案解析:选项B正确,与该项重组有关的预计负债的账面价值为=(万元);选项D正确,该项预计负债相关的费用减少2009年利润总额=1682.76-1723.56=-40.80(万元)。

5、长江公司和黄河公司属于非同一控制的两个公司,均为增值税一般纳税人,适用的增值税税率为17%,2008年4月20日,长江公司以一批库存商品和一项交易性金融资产向黄河公司投资,占黄河公司注册资本的75%。该批库存商品的账面原价为8 000万元,已计提存货跌价准备200万元,公允价值为8 100万元,公允价值等于计税价格;该项交易性金融资产在2008年4月20日的公允价值是2 000万元,账面价值为1 900万元,该项交易性金融资产系长江公司于2008年1月1日购入的。该项企业合并长江公司共发生的审计费、评估费共计50万元。根据上述资料,回答下列各题。长江公司的长期股权投资的入账价值为( )。 【单选题】

A.11 527万元

B.1 170万元

C.8 100万元

D.11 477万元

正确答案:D

答案解析:长江公司的长期股权投资的入账价值=8 100×1.17+2 000=11 477(万元)

6、以下表述正确的有( )。【多选题】

A.资产具有导致现金和现金等价物流入企业的潜力

B.负债的特征之一是企业承担了现实义务,它可以是法定义务,也可以是推定义务

C.处置固定资产净收益不属于企业收入而是利得

D.意外灾害导致的存货净损失不属于企业费用而是损失

正确答案:A、B、C、D

答案解析:

7、对于增值税一般纳税人,应作增值税进项税额转出处理的是( )。【单选题】

A.安装生产线领用生产用原材料

B.原材料因管理不善发生被盗损失

C.库存商品作为福利发放给职工

D.企业以存货清偿债务

正确答案:B

答案解析:选项A,原材料的进项税额可以抵扣,无需转出;选项C和D,以库存商品为福利发放给职工、企业以存货清偿债务所涉及的增值税,应视同销售计算增值税销项税额,而不是作进项税额转出处理。

8、下列各项关于甲公司20×9年度所得税会计处理的表述中,正确的有()。【多选题】

A.确认所得税费用3 725万元

B.确认应交所得税3 840万元

C.确认递延所得税资产800万元

D.确认递延所得税负债570万元

正确答案:A、B

答案解析:确认应交所得税=(15 000+300-200×50%+1000-840)×25%=3 840(万元)确认递延所得税收益=(300+1 000-840)×25%=115(万元)确认所得税费用=3 840-115=3 725(万元>确认递延所得税费=(300+1 000)×25%=325(万元),确认递延所得税负债=840×25%=210(万元)

9、2008年确认的递延所得税资产金额为()万元。【单选题】

A.0

B.30(贷方)

C.66(借方)

D.50(借方)

正确答案:D

答案解析:正确答案:D解析:2008年为免税期间不用交所得税但是要确认递延所得税。递延所得税的确认应该按转回期间的税率来计算。2008年递延所得税资产的期末余额=1 200×25%=300(万元);2008年应确认的递延所得税资产=300-250=50(万元)。

10、可靠性要求( )。【多选题】

A.企业应当以实际发生的交易或者事项为依据进行会计确认、计量和报告

B.如实反映符合确认和计量要求的各项会计要素及其他相关信息

C.保证会计信息真实可靠、内容完整

D.企业提供的会计信息应当清晰明了,便于财务报告使用者理解和使用

正确答案:A、B、C

答案解析:可靠性要求企业应当以实际发生的交易或者事项为依据进行会计确认、计量和报告,如实反映符合确认和计量要求的各项会计要素及其他相关信息,保证会计信息真实可靠、内容完整。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

B.港口建设业务

C.海运业务

D.相关智能设备制造业务

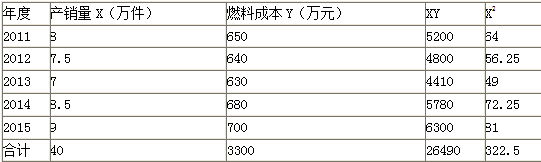

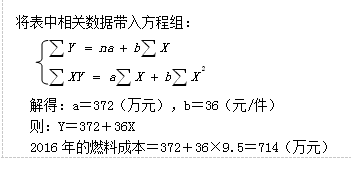

要求:用回归直线法预计2016年的燃料成本。

甲注册会计师测试XYZ股份有限公司存货计价时,应从存货数量已经盘点、单价和总金额已经记人存货汇总表的结存存货中选择,并考虑着重选择的样本为( )。

A.结存余额较大的项目

B.价格变动较频繁的项目

C.交易活动较频繁的项目

D.具有代表性的项目

解析:存货计价审计的样本应从存货数量已经盘点、单价和总金额已经记入存货汇总表的结存存货中选择。选择样本时应着重选择那些结存余额较大且价格变动较频繁的项目,同时考虑所选样本的代表性。

B.新产品开发失败

C.公司诉讼失败

D.经济衰退

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-04-11

- 2020-05-20

- 2021-06-19

- 2020-05-21

- 2020-04-08

- 2020-07-25

- 2020-12-28

- 2021-08-15

- 2020-06-12

- 2020-05-22

- 2021-04-18

- 2021-07-12

- 2020-11-27

- 2021-06-03

- 2020-07-18

- 2021-05-19

- 2020-07-09

- 2021-04-25

- 2020-03-24

- 2020-10-15

- 2020-07-21

- 2021-04-14

- 2020-05-18

- 2021-04-09

- 2021-02-23

- 2019-11-01

- 2020-11-06

- 2021-04-16

- 2020-12-31

- 2020-07-10