2020年中级会计职称考试《财务管理》章节练习(2020-08-09)

发布时间:2020-08-09

2020年中级会计职称考试《财务管理》考试共51题,分为单选题和多选题和判断题和综合题(主观)和计算分析题。小编为您整理第八章 成本管理5道练习题,附答案解析,供您备考练习。

1、从作业成本管理的角度看,降低成本的途径中作业消除和作业减少是针对非增值作业而言的。()【判断题】

A.正确

B.错误

正确答案:B

答案解析:作业消除主要是针对非增值作业而言的,但作业减少是指降低作业的需求,包括增值作业和非增值作业的需求。

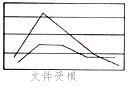

2、关于边际贡献式量本利分析图,下列说法中不正确的是()。【单选题】

A.边际贡献在弥补固定成本后形成利润

B.此图的主要优点是可以表示边际贡献的数值

C.边际贡献随销量增加而减少

D.当边际贡献超过固定成本后企业进入盈利状态

正确答案:C

答案解析:从边际贡献式的量本利分析图中可以看出:边际贡献随销量的增加而扩大,当其达到固定成本值时(即在保本点),企业处于保本状态,所以选项C的说法不正确。

3、下列成本差异中,应该由劳动人事部门承担责任的是()。【单选题】

A.直接材料价格差异

B.直接人工工资率差异

C.直接人工效率差异

D.变动制造费用效率差异

正确答案:B

答案解析:直接材料价格差异是在采购过程中形成的,属于采购部门的责任;直接人工工资率差异是价格差异,一般地,这种差异的责任不在生产部门,劳动人事部门更应对其承担责任。直接人工效率差异和变动制造费用效率差异主要应该由生产部门承担责任。

4、在生产多产品的企业中,下列会影响企业总边际贡献率的因素有()。【多选题】

A.增加变动成本率较低的产品销量

B.减少固定成本负担

C.提高售价

D.降低变动成本

正确答案:A、C、D

答案解析:固定成本的高低不会影响边际贡献。

5、某企业只生产一种产品,当年的税前利润为20000元。运用量本利关系对影响税前利润的各因素进行敏感性分析后得出,单价的敏感系数为4,单位变动成本的敏感系数为-2.5,销售量的敏感系数为1.5,固定成本的敏感系数为-0.5。下列说法中,正确的有()。【多选题】

A.上述影响税前利润的因素中,单价是最敏感的,固定成本是最不敏感的

B.当单价提高10%时,税前利润将增长8000元

C.当单位变动成本的上升幅度超过40%时,企业将转为亏损

D.企业的安全边际率为66.67%

正确答案:A、B、C、D

答案解析:某变量的敏感系数的绝对值越大,表明变量对利润产生的影响越大,本题中,单价的敏感系数绝对值最大,固定成本的敏感系数绝对值最小,选项A正确;由于单价敏感系数为4,因此当单价提高10%时,利润提高40%,因此税前利润增长额=20000×40%=8000(元),选项B正确;单位变动成本的上升幅度为40%时,则利润增长率=-2.5×40%=-100%,因此单位变动成本的上升幅度超过40%时,企业转为亏损,所以选项C正确;因为:经营杠杆系数=销售量的敏感系数=1.5,而经营杠杆系数=(P-V)Q/[(p-v)q-f]=1/安全边际率,所以安全边际率=1/销售量敏感系数=1/1.5=66.67%,所以选项D正确。

下面小编为大家准备了 中级会计职称 的相关考题,供大家学习参考。

某商业企业经营和销售A产品,2005年末草编的2006年四个季度的预算如表2~表4,请代为完成:

(1)销售预算。(假设每季度销售收入中,本季度收到现金60%,另外40%要到下季度才能收回)

(2)采购预算。

(3)经营费用预算。

(3)经营费用预算。

(3)经营费用预算。(1)销售预算。 (2)采购预算。

(3)经营费用预算。

(3)经营费用预算。

在不考虑筹款限制的前提下,下列筹资方式中个别资本成本最高的通常是( )。

A.发行普通股

B.留存收益筹资

C.长期借款筹资

D.发行公司债券

解析:本题考核个别资本成本的比较。整体来说,权益资金的资本成本高于负债资金的资本成本,对于权益资金来说,由于普通股筹资方式在计算资本成本时还需要考虑筹资费用,所以其资本成本高于留存收益的资本成本,所以本题的答案为选项A。

经济进货批量基本模型所依据的假设不包括( )。

A.一定时期的进货总量可以较为准确地预测

B.存货进价稳定

C.存货耗用或销售均衡

D.允许缺货

大方公司2007年度的资产负债表如下:

资产负债表资料摘要

单位:万元 金额 金额 资产 年初 年末 负债及权益 年初 年末 现金 100 110 流动负债 250 280 短期投资 60 90 长期负债 300 300 应收账款 75 50 小计 550 580 存货 200 150 所有者权益 285 320 固定资产 400 500 合计 835 900 合计 835 900所有者权益的增加来源于当年的净利润,当年还没有进行收益分配。该公司当年利息费用为45万元,适用的所得税税率为33%。

要求计算、分析并说明:

(1)该公司一年中短期偿债能力有什么变化?营运资金有何变动?

(2)该公司一年中财务结构(资产负债率)如何?资产与负债情况发生怎样变动?变化的主要原因是什么?

(3)该公司一年中净资产有何变化?这种变化说明了什么?总资产报酬率和权益净利率是多少?

(1)年初流动比率=(835—400)÷250×100%=174%

年末流动比率=(900—500)÷280×100%=142.86%

年初速动比率=(435—200)÷250X 100%=94%

年末速动比率=(400—150)÷280×100%=89.29%

因为流动比率和速动比率均下降,所以短期偿债能力有所下降:

年初营运资金=(835 400)-250=185(万元)

年末营运资金=(900 500)-280=120(万元)

可见,营运资金减少,减少额为185—120=65(万元)。

(2)年初资产负债率=550÷835×100%=65.87%

年末资产负债率=580÷900X 100%=64.44%

负债增加=580-550-30(万元), 增长率为5.45%

总资产增加=900 835=65(万元),增长率为7.78%

净资产增加=320-285=35(万元),增长率为12.28%

由于资产负债率高于60%,因此,该企业财务结构有一定的风险,但随着资产负债率的下降,财务结构趋向稳健,资产负债率下降的主要原因是总资产增加的幅度大于总负债增加的幅度(或所有者权益增加的幅度大于负债增加的幅度)。

(3)根据上面的计算可知:净资产增加了。由于所有者权益的增加来源于当年的净利润,说明该企业当年为盈利企业,企业资本产生了增值(资本保值增值率=320/285X100%=112.28%)。

总资产报酬率={[35÷(1—33%)]+45)÷[(835+900)/2]×100%=11.21%

权益净利率=35÷[(285+320)/2]×100%=11.57%

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-05-28

- 2021-07-12

- 2020-10-24

- 2020-11-12

- 2020-09-01

- 2021-08-08

- 2020-03-12

- 2020-01-26

- 2020-03-17

- 2021-01-08

- 2020-05-08

- 2021-05-28

- 2020-11-29

- 2021-01-14

- 2021-03-22

- 2020-09-02

- 2020-05-09

- 2019-03-15

- 2021-01-28

- 2020-03-19

- 2020-08-20

- 2021-05-13

- 2019-12-26

- 2021-05-06

- 2020-06-28

- 2020-02-26

- 2020-06-19

- 2020-12-04

- 2019-12-12

- 2020-01-12