2020年中级会计职称考试《财务管理》章节练习(2020-08-10)

发布时间:2020-08-10

2020年中级会计职称考试《财务管理》考试共51题,分为单选题和多选题和判断题和综合题(主观)和计算分析题。小编为您整理第七章 营运资金管理5道练习题,附答案解析,供您备考练习。

1、下列各项中,信用条件构成要素不包括的是()。【单选题】

A.信用期限

B.现金折扣

C.折扣期限

D.商业折扣

正确答案:D

答案解析:信用条件就是指企业评价客户等级,决定给予或拒绝客户信用的依据,主要包括信用期限、折扣期限及现金折扣等。

2、在利用存货模型和随机模型确定现金最佳持有量时,都可以不考虑管理成本的影响。()【判断题】

A.正确

B.错误

正确答案:A

答案解析:现金管理成本是固定成本,存货模型和随机模型确定现金最佳持有量时,都不考虑管理成本的影响。

3、缺货成本指由于存货供应中断而造成的损失,它包括()。【多选题】

A.商誉(信誉)损失

B.延期交货的损失

C.紧急采购发生的超额费用

D.停工待料损失

正确答案:A、B、C、D

答案解析:缺货成本是指由于存货供应中断而造成的损失,包括材料供应中断造成的停工损失、产成品库存缺货造成的拖欠发货损失和丧失销售机会的损失及造成的商誉损失等。如果生产企业以紧急采购代用材料解决库存材料中断之急,那么缺货成本表现为紧急额外购入成本。

4、企业如果延长信用期间,可能导致的结果有()。【多选题】

A.扩大当期销售

B.延长平均收账期

C.增加坏账损失

D.增加收账费用

正确答案:A、B、C、D

答案解析:通常,延长信用期间,可以在一定程度上扩大销售量,从而增加毛利。但是会给企业带来不良后果:一是使平均收账期延长,应收账款占用的资金相应增加,引起机会成本增加;二是不适当地延长信用期限,引起坏账损失和收账费用的增加。所以本题的答案是选项A、B、C、D。

5、进行正常的短期投资活动所需要的现金属于交易性需求所需现金。()【判断题】

A.对

B.错

正确答案:B

答案解析:交易性需求是为了维持日常周转及正常商业活动所需持有的现金额。进行正常的短期投资活动所需要的现金属于投机性需求所需现金。

下面小编为大家准备了 中级会计职称 的相关考题,供大家学习参考。

企业对会计估计变更应当采用未来适用法或追溯调整法进行会计处理。( )

A.正确

B.错误

解析:企业对会计估计变更应当采用未来适用法处理。

“为充分保护投资者的利益,企业必须在有可供分配留存收益的情况下才进行收益分配”所体现的分配原则是( )。

A.资本保全原则

B.利益兼顾原则

C.依法理财原则

D.投资与收益对等原则

答案解析:根据教材239页资本保全原则的规定,企业必须在有可供分配留存的情况下进行收益分配,只有这样才能充分保护投资者的利益。

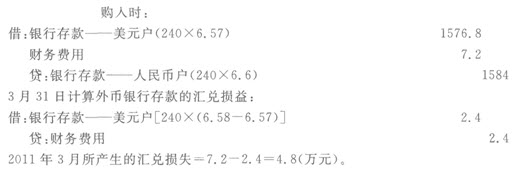

甲股份有限公司对外币业务采用业务发生时的即期汇率折算-按月结算汇兑损益。2011年3月20日,该公司白银行购入240万美元,银行当日的美元卖出价为1美元-6.60元人民币,当日即期汇率为1美元-6.57元人民币。2011年3月31日的即期汇率为1美元-6.58元人民币。甲股份有限公司购入的该240万美元于2011年3月所产生的汇兑损失为( )万元人民币。

A.2.40

B.4.80

C.7.20

D.9.60

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-12-24

- 2020-05-09

- 2020-10-29

- 2020-01-03

- 2021-08-31

- 2020-11-16

- 2020-11-07

- 2021-01-10

- 2020-05-28

- 2021-05-06

- 2020-06-29

- 2020-05-13

- 2020-05-08

- 2019-11-30

- 2021-05-31

- 2020-11-26

- 2020-12-20

- 2020-07-05

- 2020-08-31

- 2021-06-28

- 2021-06-29

- 2020-12-10

- 2019-12-03

- 2020-10-19

- 2020-09-19

- 2021-06-09

- 2020-02-16

- 2021-03-25

- 2020-12-19

- 2021-01-03