上班工作忙,该如何备考中级会计职称考试?

发布时间:2020-08-24

最近很多小伙伴都问了这样的一个问题:上班工作忙,该如何备考中级会计职称考试?关于这个问题的回答,今天就让51题库考试学习网来用下面的这一篇文章来告诉大家这个问题的答案吧。

打好基础是关键

很多考生在备考的时候总是担心自己学习时间不够用,学起来总想往前赶。但是这样虽然时间上看似赶上来了,但是知识却容易只掌握了皮毛,没有来得及深度研究。基础知识对中级备考至关重要,在打基础阶段考生更应关注基础知识的掌握情况,把每一个知识都落实位,基础打牢了,到后面的复习时速度才能提上来,时间才不会浪费。

学习时间要规律

从学霸们的中级会计职称备考经验来看,每个人的时间分配状况不同,在不同的时间段学习效果也不同,考生应尽快摸索出自己的时间利用规律,找到自己在哪个时间段学习效果好,哪个时间段学习积极性高,应该多多利用这个时间段,让时间发挥出最大的价值。

记忆不要死记硬背

需要背诵的内容要先理解再记忆,如果你先把一个内容的原理弄懂了,那就相当于降低了这个内容的难度,这时再来记忆也会更加容易,死记硬背当时效果好,但大多都是短时记忆,一旦时间长了就会很容易忘记,并且想重新捡起来也不容易。

调整作息时间

学习不是一蹴而就,而要靠长期的坚持,中级会计职称备考也绝不是考前突击临时抱佛脚就能见到成效的,因此考生在备考的时候要调整自己的作息时间,让自己有充分的体力可以对抗长时间的复习,如果长期作息时间不规律,必定会导致精神状态下降,身体状态也会下降,没有一个好的精神状态又怎么能将漫长的备考过程坚持到最后呢。

希望各位备考的小伙伴们能好好珍惜自己的考试机会,如果每天工作很忙,没有时间备考,那么就在晚上的时候抽时间来备考,中级会计职称考试一年只举行一次,如果能一次就通过,那么第二年就不用再花时间在这上面了,希望各位考生们能看一看以上的备考方法,争取在这一次考试中能顺利通过。

下面小编为大家准备了 中级会计职称 的相关考题,供大家学习参考。

永胜股份有限公司(本题下称永胜公司)为增值税一般纳税人,适用的增值税税率为

17%。2007年发生了如下有关收入的经济业务:

(1)2007年1月1日,永胜公司采用分期收款方式向甲公司销售一套大型设备,合同约定的销售价格为6 000万元,分两次于每年12月31日等额收取。该大型设备成本为4 500万元。假设在综合考虑各种因素后确定的折现率为B%,同时假定永胜公司收取最后一笔货款时开出增值税专用发票,同时收取增值税额1 020万元,不考虑其他因素。

(2)永胜公司于2007年10月1日与乙公司签订一项技术服务合同,合同约定,永胜公司为乙公司提供一套技术方案,以提高乙公司的生产效率和产品质量。该技术方案要求在200B年2月末前完成,合同总价款150万元,在合同期内每月支付30万元。

永胜公司自10月承接合同后,即投入技术力量研究技术方案,至2007年末已投入劳务成本B0万元,其中用银行存款支付杂费30万元,发生人员薪酬50万元。预计全部劳务成本将达到110万元。

假定该劳务能够可靠计量,采用完工百分比法确认劳务收入,并采用累计发生的成本占预计总成本的比例确定完工进度。

(3)永胜公司将一块土地使用权出租,形成投资性房地产。2007年B月4日,该土地使用权租赁到期后,永胜公司将其转让,取得转让款3 000万元。

该投资性房地产转让前采用成本模式计量,其账面余额为2 000万元,投资性房地产累计摊销600万元,未计提减值准备。

(4)永胜公司采用人民币作为记账本位币,采用当日即期汇率作为折算汇率。2007年10月20日,永胜公司向国外出口货物一批,货款总计200万美元,当日的即期汇率为1美元=7.6元人民币。假定不考虑增值税等相关税费,货款尚未收到。

2007年12月31日,当Et即期汇率为1美元=7.5元人民币。

要求:

(1)计算永胜公司分期收款销售应确认的收入,并对2007年相关业务进行账务处理(利息采用实际利率法按年计算)。

(2)计算永胜公司2007年应确认的技术服务劳务收入,并进行相关的账务处理(该业务非公司主营业务)。

(3)对永胜公司转让土地使用权作出账务处理。

(4)对永胜公司出口销售作出账务处理,计算2007年末应收账款产生的汇兑损益并进行账务处理。

(1)计算永胜公司分期收款销售应确认的收入,并对2007年相关业务进行账务处理

①2007年1月1日确认收入

按照新准则规定,合同或协议价款的收取采用递延方式,实质上具有融资性质的,应当按照应收的合同或协议价款的公允价值(通常为合同或协议价款的现值)确定销售商品收入金额。应收的合同或协议价款与其公允价值之间的差额,应当在合同或协议期间内采用实际利率法进行摊销,计入当期损益(冲减财务费用)。

2007年1月1日应确认的收入=3000÷(1+8%)+3000÷(1+8%)2=2777.78+2 572.02

=5349.80(万元)

借:长期应收款 6000

贷:主营业务收入 5349.80

未实现融资收益 (6000-5349.80)650.20

借:主营业务成本4500

贷:库存商品4500

②2007年末收取货款和确认利息收入

借:银行存款 3000

贷:长期应收款 3000

2007年应确认融资收益=5349.80×8%=427.98(万元)

借:未实现融资收益427.98

贷:财务费用427.98

(2)计算永胜公司2007年应确认的技术服务劳务收入,并进行相关的账务处理

①预收劳务款项时

借:银行存款 90

贷:预收账款 90

②实际发生劳务成本时

借:劳务成本 80

贷:银行存款 30

应付职工薪酬 50

③确认提供劳务收入并结转劳务成本时

该劳务的完工进度=80÷110=72.73%

本期应确认劳务收入=150 X72.73%=109.1(万元)

本期应确认劳务成本=110×72.73%=80(万元)

借:预收账款 109.1

贷:其他业务收入 109.1

借:其他业务成本 80

贷:劳务成本 80

(3)对永胜公司转让土地使用权作出账务处理

借:银行存款 3 000

贷:其他业务收入 3 000

借:其他业务成本 1 400

投资性房地产累计摊销 600

贷:投资性房地产 2 000

(4)对永胜公司出口销售作出账务处理,计算2007年末应收账款产生的汇兑损益并进行账务处理

①2007年1O月销售时

借:应收账款——美元户 (200万美元×7.6)1 520

贷:主营业务收入 1 520

②2007年12月31日计算汇兑损益

应收账款汇兑损益=200×(7.5-7.6)=-20(万元人民币)(应收账款减少,汇兑损失)

借:财务费用 20

贷:应收账款——美元户 20

(经营决策评价)主要反映企业在决策管理、决策程序、决策方法、决策执行、决策监督、责任追究等方面采取的措施及实施效果,重点反映企业是否存在重大经营决策失误。

(经营决策评价)

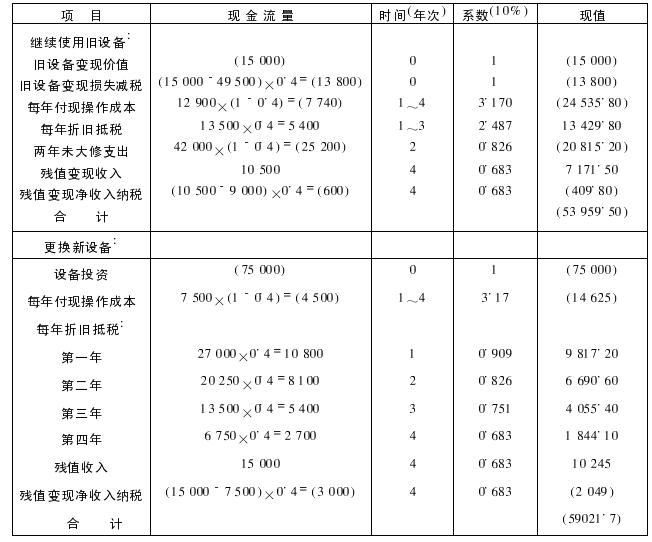

甲公司现有一台设备,该设备购于3年前,现在考虑是否需要更新。该公司所得税税率为40%,该公司要求的最低投资回报率为10%,其他有关资料如下表所示:

要求:

假设新旧设备的生产能力相同,并且未来可使用年限相同,判断是否应当更新该设备。

经过计算继续使用旧设备较好。

经过计算继续使用旧设备较好。

经过计算继续使用旧设备较好。

经过计算继续使用旧设备较好。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-08-24

- 2020-02-19

- 2020-03-05

- 2020-02-22

- 2021-07-14

- 2019-01-10

- 2020-03-05

- 2020-03-07

- 2020-02-29

- 2020-03-08

- 2020-08-22

- 2020-03-08

- 2020-03-11

- 2020-02-29

- 2019-01-05

- 2020-02-14

- 2020-03-06

- 2020-03-11

- 2020-03-07

- 2020-02-26

- 2020-03-04

- 2020-10-22

- 2020-11-20

- 2020-08-26

- 2020-03-11

- 2021-04-24

- 2020-02-26

- 2020-03-08

- 2019-01-10

- 2020-03-05