2021年中级会计职称考试《中级会计实务》章节练习(2021-11-17)

发布时间:2021-11-17

2021年中级会计职称考试《中级会计实务》考试共39题,分为单选题和多选题和判断题和综合题(主观)和计算分析题。小编为您整理第三章 固定资产5道练习题,附答案解析,供您备考练习。

1、某企业自行建造的一条生产线于2016年6月30日达到预定可使用状态并投入使用,该生产线建造成本为740万元,预计使用年限为5年,预计净残值为20万元。在采用年数总和法计提折旧的情况下,2016年该生产线应计提的折旧额为()万元。【单选题】

A.240

B.140

C.120

D.148

正确答案:C

答案解析:选项C正确:2016年该生产线应计提的折旧额=(740-20)×5/15×6/12=120(万元);选项ABD错误。

2、对于购建固定资产发生的利息支出,在交付使用前发生的,应予资本化,将其计入固定资产的建造成本;在交付使用后发生的,则应作为当期费用处理。()【判断题】

A.正确

B.错误

正确答案:B

答案解析:选项B符合题意:对于购建固定资产发生的利息支出,在资产达到预定可使用状态前发生的,若符合资本化条件,应予资本化,将其计入固定资产的建造成本;在资产达到预定可使用状态后发生的,则应作为当期费用处理;选项A不符合题意。

3、下列各项中,最终会引起固定资产账面价值发生变化的有()。【多选题】

A.计提固定资产减值准备

B.计提固定资产折旧

C.固定资产改扩建发生的支出

D.固定资产的日常修理支出

正确答案:A、B、C

答案解析:选项ABC符合题意;选项D不符合题意:固定资产日常修理支出应费用化,不会引起固定资产账面价值发生变化。

4、下列各项不通过“在建工程一待摊支出”科目核算的是()。【单选题】

A.在建工程发生的临时设施费

B.在建工程建设期间发生的符合资本化条件的借款费用

C.在建工程负荷联合试车形成的对外销售产品的成本

D.在建工程由于自然灾害造成的净损失

正确答案:D

答案解析:选项D符合题意:在建工程由于自然灾害造成的净损失,借记“营业外支出”科目,贷记“在建工程-建筑工程”、“在建工程-安装工程”等科目,不冲减“在建工程-待摊支出”科目;选项ABC不符合题意。

5、下列关于固定资产成本确定的表述中,正确的是()。【单选题】

A.以一笔款项购入多项没有单独标价的固定资产,应当按照各项固定资产的账面价值比例对总成本进行分配,分别确定各项固定资产的成本

B.生产线达到预定可使用状态前进行联合试车发生的费用应计入长期待摊费用

C.固定资产(生产用设备)安装过程中领用原材料所负担的增值税应计入成本

D.固定资产达到预定可使用状态后发生的专门借款利息不应计入成本

正确答案:D

答案解析:选项D正确:本题考核固定资产的初始确认和计量;选项A错误:以一笔款项购入多项没有单独标价的固定资产,通常应当按照各项固定资产的公允价值比例对总成本进行分配,分别确定各项固定资产的成本;选项B错误:应计入在建工程;选项C错误:按照现行规定,这部分增值税允许抵扣,不计入固定资产成本。

下面小编为大家准备了 中级会计职称 的相关考题,供大家学习参考。

某企业月初结存材料计划成本10000元,“材料成本差异”科目期初贷方余额2500元,本月入库材料成本50000元,实际成本为48000元,当月生产部门领用材料30000元。该月生产部门领用材料应负担的材料成本差异为( )元。

A.2250

B.-2250

C.250

D.-250

解析:本月生产领用材料应负担的材料成本差异=(-2500-2000)/(10000+50000)×30000=-2250(元)。

甲、乙、丙共同出资设立了一有限责任公司。1年后,甲欲将其在公司的全部出资转让给丁,乙、丙不同意。下列解决方案中,符合《中华人民共和国公司法》规定的有( )。

A.由乙或丙购买甲欲转让给丁的出资

B.由乙和丙共同购买甲欲转让给丁的出资

C.乙和丙均不愿意购买,甲无权将出资转让给丁

D.乙和丙均不愿意购买,甲有权将出资转让给丁

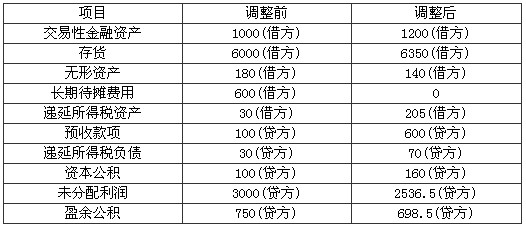

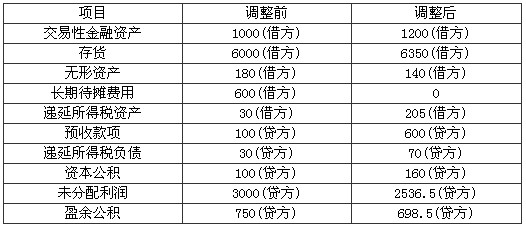

根据要求(2)的调整结果,填写调整后的公司20×7年12月31日资产负债表相关项目金额。(中的金额单位用万元表示)

调整报表:

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-02-26

- 2020-01-26

- 2021-12-11

- 2021-07-22

- 2020-09-19

- 2020-01-17

- 2021-12-23

- 2021-03-10

- 2021-04-29

- 2019-11-12

- 2021-03-22

- 2020-11-17

- 2020-12-19

- 2020-05-31

- 2020-02-03

- 2020-07-17

- 2021-12-11

- 2020-03-10

- 2021-04-03

- 2021-12-31

- 2020-05-13

- 2022-03-02

- 2020-11-26

- 2021-02-03

- 2021-01-05

- 2019-12-01

- 2021-03-06

- 2020-07-03

- 2021-06-25

- 2021-01-14